Método de trading de volatilidad dinámica: estrategia cuantitativa de futuros que anida indicadores técnicos de múltiples marcos temporales con monitoreo de condiciones extremas del mercado.

Resumen

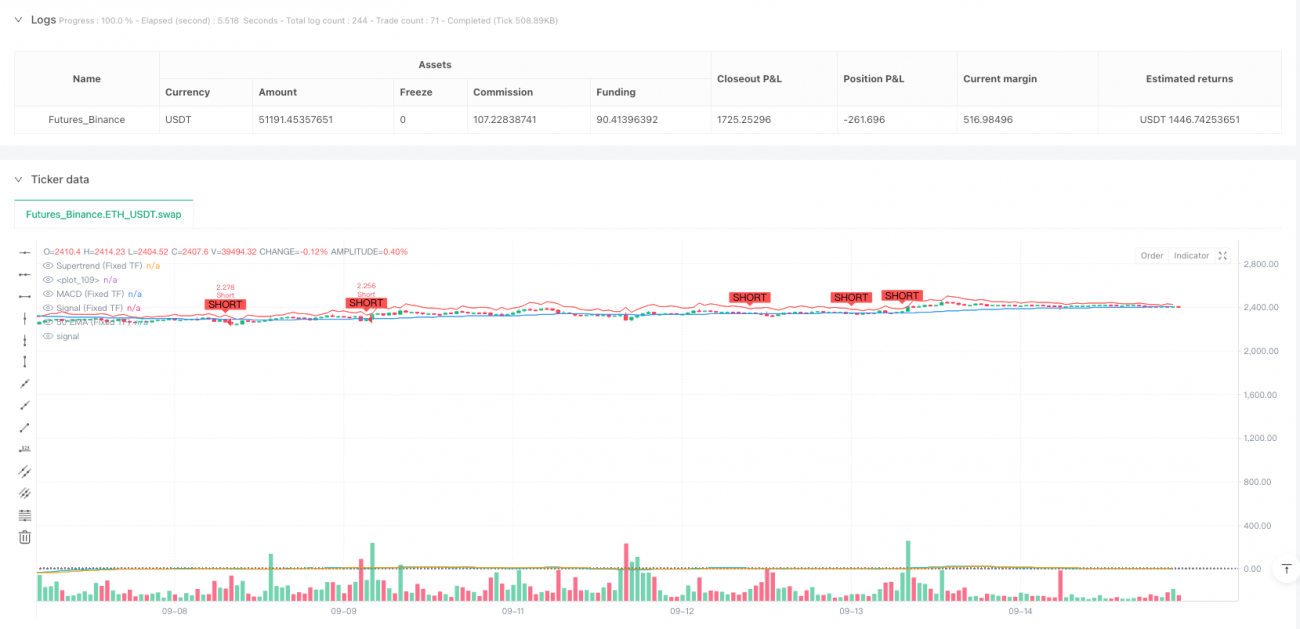

El Método de Trading de Volatilidad Dinámica es una estrategia cuantitativa de trading de futuros diseñada específicamente para mercados de alta volatilidad, especialmente adecuada para activos altamente volátiles como las criptomonedas. Esta estrategia combina hábilmente múltiples indicadores técnicos para generar señales de trading consistentes en un marco de tiempo fijo, al tiempo que incorpora un sistema dinámico de gestión de riesgos. El núcleo de la estrategia reside en calcular todos los valores de los indicadores clave (incluyendo EMA, MACD, RSI, ATR y un Supertrend personalizado) dentro de un marco de tiempo fijo (por defecto 15 minutos), garantizando la consistencia de la generación de señales independientemente de la resolución del gráfico visualizado. Además, cuenta con un mecanismo de monitoreo de condiciones extremas del mercado que cierra automáticamente las posiciones ante movimientos bruscos del mercado para reducir el riesgo.

Principio de la Estrategia

El Método de Trading de Volatilidad Dinámica se basa en el efecto sinérgico de múltiples indicadores técnicos, calculando los indicadores clave en un marco de tiempo fijo mediante la función request.security() de TradingView. Su lógica central es la siguiente:

-

Cálculo en marco de tiempo fijo: Todos los indicadores se calculan en el marco de tiempo fijo seleccionado (por defecto 15 minutos), asegurando que las señales de trading no se vean afectadas por la resolución del gráfico que se esté visualizando.

-

Sistema multi-indicador:

- EMA de 50 períodos como filtro de tendencia

- Cruce del MACD como indicador de impulso

- RSI para monitorear condiciones de sobrecompra/sobreventa

- ATR para establecer dinámicamente niveles de take profit y trailing stop

- Supertrend personalizado como confirmación adicional de tendencia

-

Condiciones de entrada:

- Largo: Precio de cierre por encima de la EMA, cruce dorado del MACD, Supertrend alcista, RSI sin alcanzar sobrecompra

- Corto: Precio de cierre por debajo de la EMA, cruce de muerte del MACD, Supertrend bajista, RSI sin alcanzar sobreventa

-

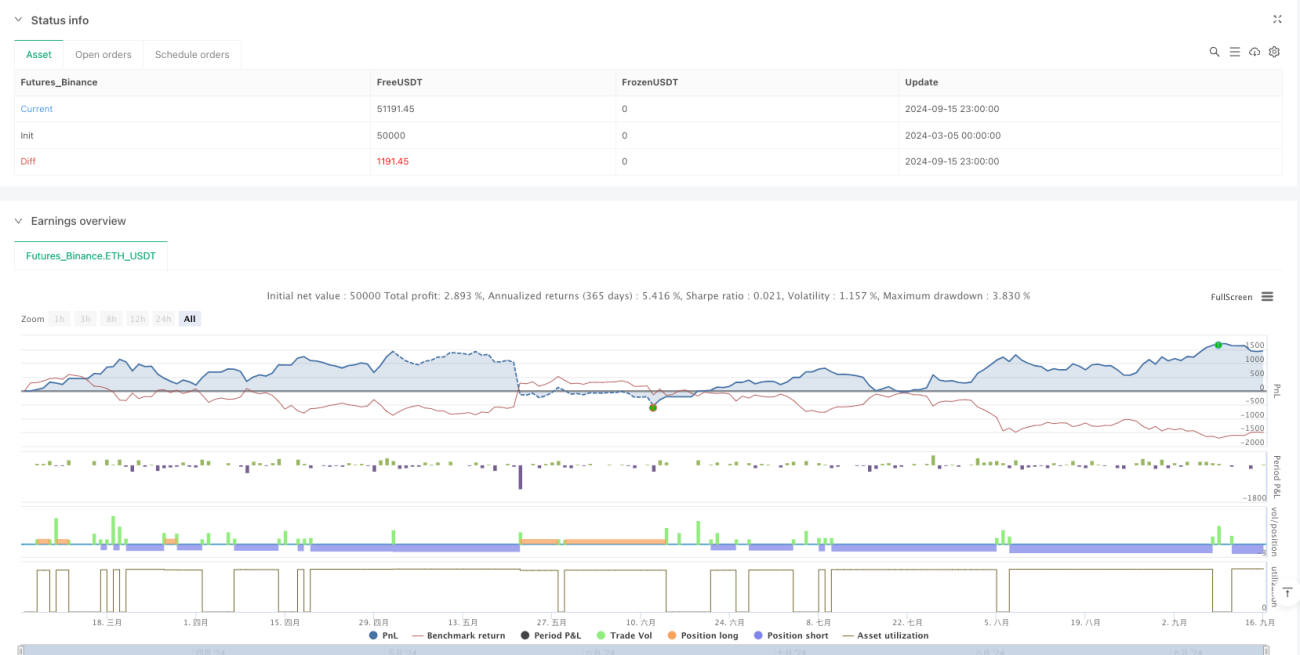

Mecanismos de salida:

- Niveles de take profit basados en ATR

- Trailing stop basado en ATR, que protege las ganancias permitiendo que las operaciones rentables se desarrollen plenamente

- Monitoreo de condiciones extremas: cierre forzado de posiciones cuando la fluctuación del precio supera el umbral definido por el usuario (por defecto 2%)

-

Gestión de riesgos: La estrategia limita a mantener solo una posición en una dirección en un momento dado, garantizando consistencia y simplicidad en la gestión de capital.

Ventajas de la Estrategia

El Método de Trading de Volatilidad Dinámica presenta las siguientes ventajas notables:

-

Generación de señales consistentes: Al calcular todos los indicadores en un marco de tiempo fijo, se asegura la estabilidad y consistencia de las señales de trading, evitando la confusión generada por el cambio entre diferentes marcos de tiempo.

-

Mecanismo de confirmación múltiple: La combinación de varios indicadores técnicos (EMA, MACD, RSI, Supertrend) para formar señales de entrada reduce significativamente el riesgo de señales falsas, mejorando la calidad de las señales.

-

Gestión dinámica de riesgos: Los niveles de take profit y trailing stop basados en ATR se ajustan automáticamente según la volatilidad del mercado, protegiendo el capital mientras se permite que las ganancias crezcan plenamente. Este enfoque dinámico es especialmente adecuado para mercados con alta volatilidad.

-

Protección en condiciones extremas: Al monitorear movimientos de precios significativos (subidas o bajadas abruptas), cierra automáticamente las posiciones en condiciones extremas del mercado, mitigando efectivamente las pérdidas potenciales. Este es un mecanismo de seguridad importante que las estrategias tradicionales a menudo pasan por alto.

-

Alta adaptabilidad: La estrategia se puede utilizar en múltiples marcos de tiempo (1 minuto, 5 minutos, 15 minutos, etc.) manteniendo la consistencia en la generación de señales, brindando una mayor flexibilidad al trader.

Riesgos de la Estrategia

A pesar de sus múltiples ventajas, el Método de Trading de Volatilidad Dinámica presenta los siguientes riesgos potenciales:

-

Riesgo de sobreoperación: El sistema multi-indicador puede generar demasiadas señales en ciertas condiciones de mercado, lo que lleva a un trading frecuente que incrementa los costos de transacción. Solución: Considerar añadir filtros adicionales o extender el tiempo de confirmación de señales.

-

Sensibilidad al ruido del mercado: Especialmente en marcos de tiempo bajos, la estrategia puede ser sensible al ruido del mercado, desencadenando operaciones innecesarias. Solución: Ajustar los parámetros de los indicadores para reducir el impacto del ruido, por ejemplo, aumentando la longitud de la EMA o ajustando los límites del RSI.

-

Dependencia de la optimización de parámetros: El rendimiento de la estrategia depende en gran medida de la optimización de múltiples parámetros (longitud de EMA, parámetros de MACD, multiplicador de ATR, etc.). Diferentes condiciones de mercado pueden requerir diferentes configuraciones de parámetros. Solución: Realizar backtesting periódico y ajustar parámetros, o considerar la implementación de un sistema de parámetros adaptativos.

-

Retraso en la reacción ante volatilidad extrema: Aunque cuenta con monitoreo de condiciones extremas, en situaciones de volatilidad instantánea extrema, la reacción de la estrategia puede tener cierto retraso, resultando en precios de cierre no ideales. Solución: Considerar añadir un mecanismo de activación más sensible basado en la tasa de cambio del precio.

-

Limitación del marco de tiempo único: Aunque la estrategia calcula los indicadores en un marco de tiempo fijo para mantener la consistencia, esto puede llevar a ignorar información importante de marcos de tiempo superiores o inferiores. Solución: Considerar añadir componentes de análisis multi-marco temporal.

Direcciones de Optimización de la Estrategia

Basándose en un análisis profundo de la estrategia, las siguientes son posibles direcciones de optimización:

-

Sistema de colaboración multi-marco temporal: Además del marco de tiempo fijo actual, añadir un filtro de tendencia de un marco de tiempo superior (por ejemplo, 60 minutos o 4 horas) para asegurar que la dirección de las operaciones esté alineada con la tendencia mayor. La razón es que los marcos de tiempo superiores suelen mostrar tendencias de mercado más estables, reduciendo la probabilidad de operar en contra de la tendencia.

-

Ajuste dinámico de parámetros: Implementar un mecanismo que ajuste automáticamente los parámetros de la estrategia basándose en la volatilidad del mercado u otros indicadores. Esta optimización permite que la estrategia se adapte mejor a las condiciones cambiantes del mercado sin intervención manual.

-

Gestión avanzada de stops: Sobre la base del ATR actual, introducir un trailing stop multinivel o un sistema de stop inteligente basado en soportes/resistencias. Esto permite gestionar el riesgo de manera más precisa, protegiendo las ganancias mientras se permite que las operaciones se desarrollen plenamente.

-

Integración de análisis de sentimiento: Considerar añadir indicadores de sentimiento del mercado (como análisis de volumen, reconocimiento de patrones de movimiento de precios) para proporcionar una dimensión adicional a las decisiones de entrada y salida. El sentimiento del mercado suele ser un indicador adelantado de la dirección del precio, mejorando la oportunidad de las señales generadas.

-

Optimización mediante aprendizaje automático: Utilizar algoritmos de aprendizaje automático para optimizar la selección de parámetros y el filtrado de señales, entrenando modelos con grandes cantidades de datos históricos para mejorar el rendimiento de la estrategia. El aprendizaje automático puede identificar patrones de mercado complejos que son difíciles de capturar con el análisis técnico tradicional.

-

Mejora de la gestión de capital: Introducir sistemas de gestión de riesgos más sofisticados, como el ajuste dinámico del tamaño de la posición basado en el control de drawdown o la optimización del criterio de Kelly en función de la tasa de aciertos. Una gestión científica del capital es crucial para la rentabilidad a largo plazo de cualquier estrategia.

Resumen

El Método de Trading de Volatilidad Dinámica es una estrategia avanzada de trading de futuros que integra análisis técnico y gestión dinámica de riesgos, especialmente adecuada para mercados con alta volatilidad. Al calcular múltiples indicadores técnicos (EMA, MACD, RSI, Supertrend) en un marco de tiempo fijo, la estrategia genera señales de trading consistentes y robustas. Su sistema dinámico de take profit y trailing stop, junto con el monitoreo de condiciones extremas del mercado, proporciona múltiples capas de protección para la seguridad del capital.

Aunque la estrategia presenta riesgos potenciales como la dependencia de parámetros y la sensibilidad al ruido del mercado, estos pueden mitigarse eficazmente mediante las direcciones de optimización sugeridas, como el análisis multi-marco temporal, el ajuste dinámico de parámetros y la gestión avanzada de stops. La integración adicional de aprendizaje automático y análisis de sentimiento del mercado puede mejorar aún más la adaptabilidad y rentabilidad de la estrategia.

Para los traders que buscan un método de trading sistemático, especialmente aquellos enfocados en mercados volátiles, el Método de Trading de Volatilidad Dinámica ofrece una solución integral que equilibra indicadores técnicos y gestión de riesgos, con el potencial de mantener un rendimiento estable en diferentes condiciones de mercado.

- 1