Resumen

Esta es una estrategia de trading cuantitativa basada en la confirmación de múltiples indicadores. El indicador principal es la SuperTrend, combinada con la media móvil exponencial de 200 días (EMA) como confirmación de tendencia, el índice de fuerza relativa (RSI) como confirmación de impulso, y el rango verdadero promedio (ATR) para establecer niveles dinámicos de stop loss y take profit. La estrategia emplea un sistema de filtrado multicapa para garantizar la fiabilidad de las señales de trading, al mismo tiempo que protege el capital mediante un sistema flexible de gestión de riesgos. El diseño sigue los principios del seguimiento de tendencias, utilizando la verificación coordinada de múltiples indicadores para mejorar la tasa de éxito de las operaciones.

Principio de la Estrategia

El principio central de la estrategia es filtrar señales de baja calidad mediante la confirmación coordinada de múltiples capas de indicadores, mientras se gestiona el riesgo de forma dinámica:

-

Identificación de señales de la SuperTrend:

- Utiliza el indicador SuperTrend (un indicador de seguimiento de tendencias basado en ATR) para identificar rupturas de precio.

- Cuando el precio supera al alza la línea de SuperTrend, se genera la base de una señal de compra.

- Cuando el precio rompe a la baja la línea de SuperTrend, se genera la base de una señal de venta.

-

Mecanismo de confirmación de tendencia:

- Se utiliza la EMA de 200 días para confirmar la dirección de la tendencia de mediano/largo plazo.

- La condición de compra requiere que el precio esté por encima de la EMA, asegurando que se opera a favor de una tendencia alcista.

- La condición de venta requiere que el precio esté por debajo de la EMA, asegurando que se opera a favor de una tendencia bajista.

-

Filtro de confirmación de impulso:

- Se verifica el impulso del mercado mediante el indicador RSI.

- Las señales de compra requieren que el RSI sea mayor que 50, confirmando un impulso alcista.

- Las señales de venta requieren que el RSI sea menor que 50, confirmando un impulso bajista.

- Es posible elegir si se activa o no el filtro RSI.

-

Gestión dinámica del riesgo:

- El stop loss se establece de forma dinámica basado en el ATR, adaptándose a la volatilidad del mercado.

- Para operaciones de compra, el stop loss se fija como: Precio actual - (Multiplicador ATR × Valor ATR).

- Para operaciones de venta, el stop loss se fija como: Precio actual + (Multiplicador ATR × Valor ATR).

-

Control de la relación riesgo-beneficio:

- El objetivo de take profit se establece mediante una relación fija de multiplicador.

- El nivel de take profit se calcula automáticamente según la distancia del stop loss; por defecto, la relación riesgo-beneficio es de 1:2.

La lógica de trading de la estrategia es clara: solo se ejecuta una operación cuando la SuperTrend da una señal y se cumplen simultáneamente las condiciones de dirección de tendencia (EMA) e impulso de mercado (RSI, opcional). Una vez dentro de la operación, el sistema establece automáticamente los niveles de stop loss y take profit según la volatilidad actual del mercado, garantizando la efectividad de la gestión del riesgo.

Ventajas de la Estrategia

-

Mecanismo de filtrado con confirmación múltiple:

- La confirmación triple mediante SuperTrend, EMA y RSI reduce eficazmente las señales falsas.

- El filtrado multicapa asegura que solo se opere en entornos de tendencia de alta probabilidad.

- Puede reducir significativamente las pérdidas en mercados laterales.

-

Adaptabilidad a la volatilidad del mercado:

- El stop loss basado en ATR se ajusta automáticamente a las diferentes condiciones de volatilidad del mercado.

- En periodos de alta volatilidad, la distancia del stop loss se amplía automáticamente; en periodos de baja volatilidad, se reduce.

- Evita los problemas de salida prematura o riesgo excesivo que pueden ocurrir con stops fijos.

-

Gestión de riesgos completa:

- Cada operación tiene stop loss y take profit automáticos, sin necesidad de monitoreo manual.

- La relación de control (por defecto 1:2) asegura una buena relación riesgo-beneficio.

- La gestión sistemática del riesgo reduce la interferencia emocional.

-

Parámetros flexibles y ajustables:

- Todos los parámetros clave se pueden personalizar para adaptarse a diferentes mercados y preferencias de riesgo individuales.

- Se puede activar o desactivar el filtro RSI de forma selectiva, ajustando la rigurosidad de la estrategia.

- El multiplicador ATR y la relación de take profit se pueden optimizar según las características del mercado.

-

Señales de trading visuales:

- La estrategia proporciona indicadores gráficos claros y marcadores de señales de trading.

- El cambio de color de la línea SuperTrend muestra visualmente el estado de la tendencia del mercado.

- Las señales de compra y venta se indican claramente con flechas, facilitando el análisis de backtesting.

-

Gestión de capital razonable:

- Por defecto, cada operación utiliza un porcentaje fijo del capital total (10%), en lugar de un número fijo de contratos.

- El tamaño de la posición se ajusta automáticamente a medida que cambia el tamaño de la cuenta, permitiendo un efecto compuesto.

- Evita los problemas de gestión de capital que pueden surgir al usar un número fijo de lotes.

Riesgos de la Estrategia

-

Retraso en la reacción en puntos de inflexión de tendencia:

- Tanto la SuperTrend como la EMA son indicadores rezagados y pueden reaccionar tarde en los puntos de inflexión.

- En mercados con reversiones bruscas, se pueden experimentar grandes drawdowns.

- Mitigación: se puede considerar añadir indicadores de impulso a corto plazo o mecanismos de detección de ruptura de volatilidad.

-

Rendimiento deficiente en mercados laterales:

- La estrategia se basa en el seguimiento de tendencias, por lo que en mercados sin una tendencia clara puede generar entradas y salidas frecuentes.

- Los mercados laterales pueden producir una serie de operaciones perdedoras.

- Mitigación: añadir un filtro de fuerza de tendencia o pausar las operaciones al detectar un mercado lateral.

-

Limitaciones del umbral fijo del RSI:

- Usar un umbral fijo de RSI (50) puede no ser adecuado para todos los entornos de mercado.

- En ciertos mercados con sesgo, el RSI puede permanecer en zonas altas o bajas durante largos períodos.

- Mitigación: considerar el uso de umbrales adaptativos de RSI o la tasa de cambio del RSI en lugar de su nivel absoluto.

-

Riesgo en la configuración del stop loss:

- Aunque el stop loss dinámico basado en ATR tiene ventajas, en mercados con volatilidad extrema puede establecer una distancia demasiado amplia.

- Eventos de cisne negro pueden superar directamente el nivel de stop loss.

- Mitigación: añadir un límite máximo de stop loss o un mecanismo de detección de anomalías de volatilidad.

-

Riesgo de sobreoptimización:

- La estrategia tiene múltiples parámetros ajustables, lo que conlleva el riesgo de sobreajuste a los datos históricos.

- Las combinaciones de parámetros optimizadas pueden no funcionar en mercados futuros.

- Mitigación: utilizar pruebas forward progresivas o validación por segmentos para comprobar la robustez de los parámetros.

-

Consideraciones sobre la gestión de capital:

- Usar por defecto el 10% del capital de la cuenta puede ser demasiado arriesgado en algunas circunstancias.

- Las pérdidas consecutivas pueden tener un gran impacto en el capital.

- Mitigación: ajustar el tamaño de la posición según el rendimiento del backtesting y la tolerancia al riesgo personal.

Direcciones de Optimización de la Estrategia

-

Mejorar la adaptabilidad al entorno del mercado:

- Desarrollar una función de identificación del tipo de mercado para distinguir entre mercados con tendencia y laterales.

- Ajustar dinámicamente los parámetros de trading según el entorno del mercado.

- Razón: mejorar la adaptabilidad de la estrategia en diversas condiciones de mercado y reducir señales falsas en mercados laterales.

-

Introducir ajuste dinámico de parámetros:

- Ajustar automáticamente el factor de la SuperTrend según la volatilidad del mercado.

- Aumentar el factor en mercados de alta volatilidad y reducirlo en mercados de baja volatilidad.

- Razón: evitar las limitaciones de parámetros fijos y mejorar la capacidad de respuesta de la estrategia a los cambios del mercado.

-

Optimizar el uso del RSI:

- Reemplazar el umbral fijo del RSI por umbrales dinámicos o rupturas de líneas de tendencia.

- Considerar las divergencias del RSI como indicador auxiliar.

- Razón: mejorar la efectividad del RSI en diferentes entornos de mercado y aumentar la robustez de la estrategia.

-

Perfeccionar el sistema de gestión de riesgos:

- Añadir un control de drawdown máximo.

- Implementar un ajuste dinámico del tamaño de la posición basado en la volatilidad.

- Introducir estrategias de stop loss compuestas (stop loss trailing + stop loss fijo).

- Razón: un control de riesgos multicapa puede proteger mejor el capital y mejorar la supervivencia a largo plazo.

-

Añadir filtros de tiempo:

- Agregar restricciones de horario de trading para evitar períodos de baja liquidez.

- Considerar el análisis de patrones de volatilidad intradiaria.

- Razón: evitar generar señales en momentos de trading desfavorables, mejorando la calidad de ejecución y reduciendo el deslizamiento.

-

Mejorar la evaluación de la calidad de las señales:

- Desarrollar un sistema de puntuación de intensidad de señales que integre múltiples indicadores.

- Ajustar dinámicamente el tamaño de la posición según la calidad de la señal.

- Razón: diferenciar entre señales de alta y baja calidad, mejorando la eficiencia en la asignación de capital.

-

Considerar la incorporación de componentes de aprendizaje automático:

- Utilizar métodos de machine learning para optimizar combinaciones de parámetros.

- Explorar el uso de redes neuronales para predecir la fiabilidad de las señales.

- Razón: los algoritmos modernos pueden descubrir patrones de mercado que los indicadores técnicos tradicionales no pueden capturar.

Conclusión

La estrategia de trading con confirmación de tendencia mediante múltiples indicadores y stop loss/take profit dinámicos es un sistema cuantitativo de trading bien estructurado y con una lógica clara. Mediante la confirmación triple de SuperTrend, EMA y RSI, genera señales de trading fiables, al mismo tiempo que utiliza un mecanismo de gestión de riesgos dinámico basado en ATR para controlar el riesgo de cada operación.

La principal ventaja de la estrategia radica en el mecanismo de filtrado multicapa que reduce las señales falsas, el stop loss adaptativo que puede hacer frente a diferentes entornos de volatilidad del mercado, y el completo sistema de gestión de riesgos que protege el capital. Los parámetros de la estrategia son flexibles y ajustables, permitiendo a los usuarios personalizarlos según las características del mercado y su tolerancia al riesgo.

Sin embargo, la estrategia también presenta riesgos inherentes, como el retraso en la reacción en puntos de inflexión de tendencia y el mal rendimiento en mercados laterales. Las futuras direcciones de optimización podrían incluir la incorporación de una función de identificación del entorno del mercado, la implementación de ajustes dinámicos de parámetros, la mejora del uso del RSI, el fortalecimiento del sistema de gestión de riesgos y la adición de un mecanismo de evaluación de la calidad de las señales.

En general, se trata de un sistema de estrategia integral que equilibra la calidad de las señales y el control de riesgos, adecuado para traders que prefieren el seguimiento de tendencias. Mediante la optimización y mejora continua, esta estrategia tiene el potencial de convertirse en un sistema de trading rentable y estable a largo plazo.

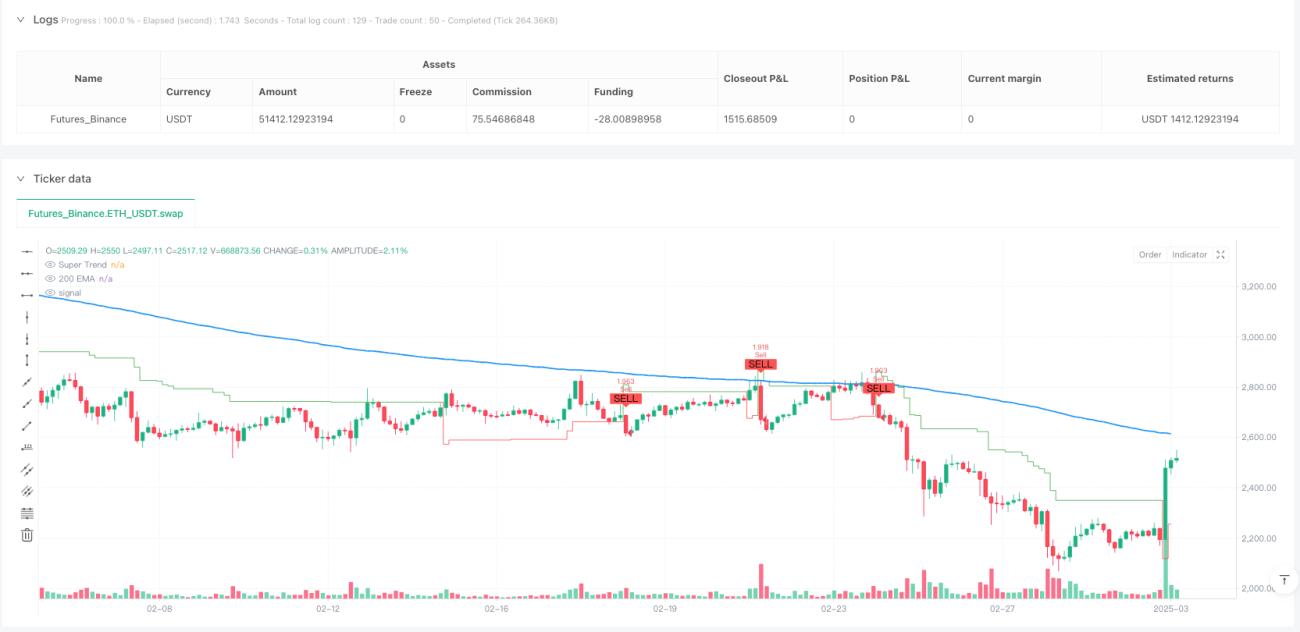

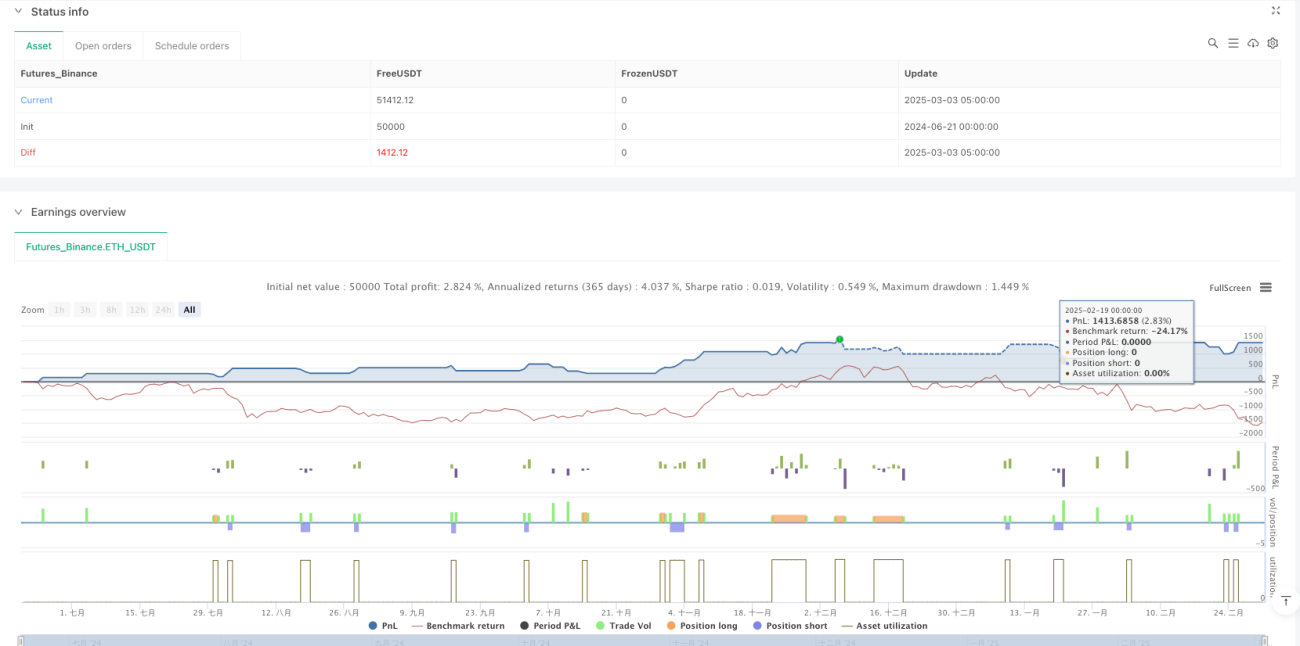

/*backtest

start: 2024-06-21 00:00:00

end: 2025-03-03 08:00:00

period: 3h

basePeriod: 3h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("Super Trend with EMA, RSI & Signals", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Super Trend Indicator- 1