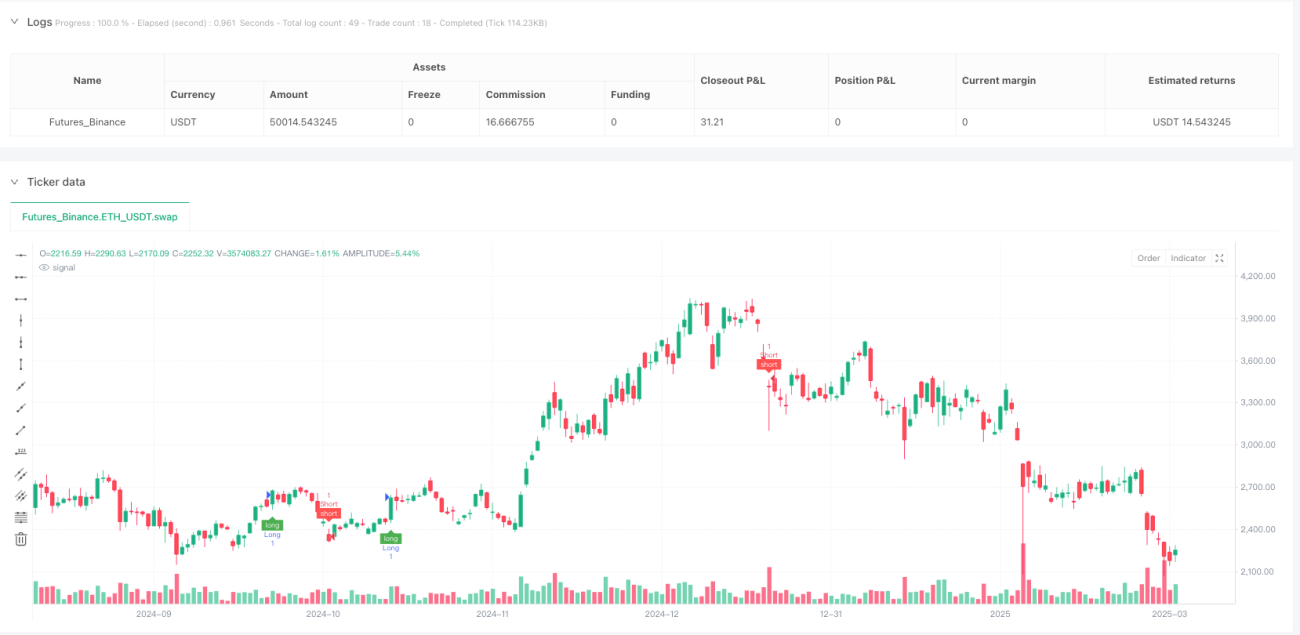

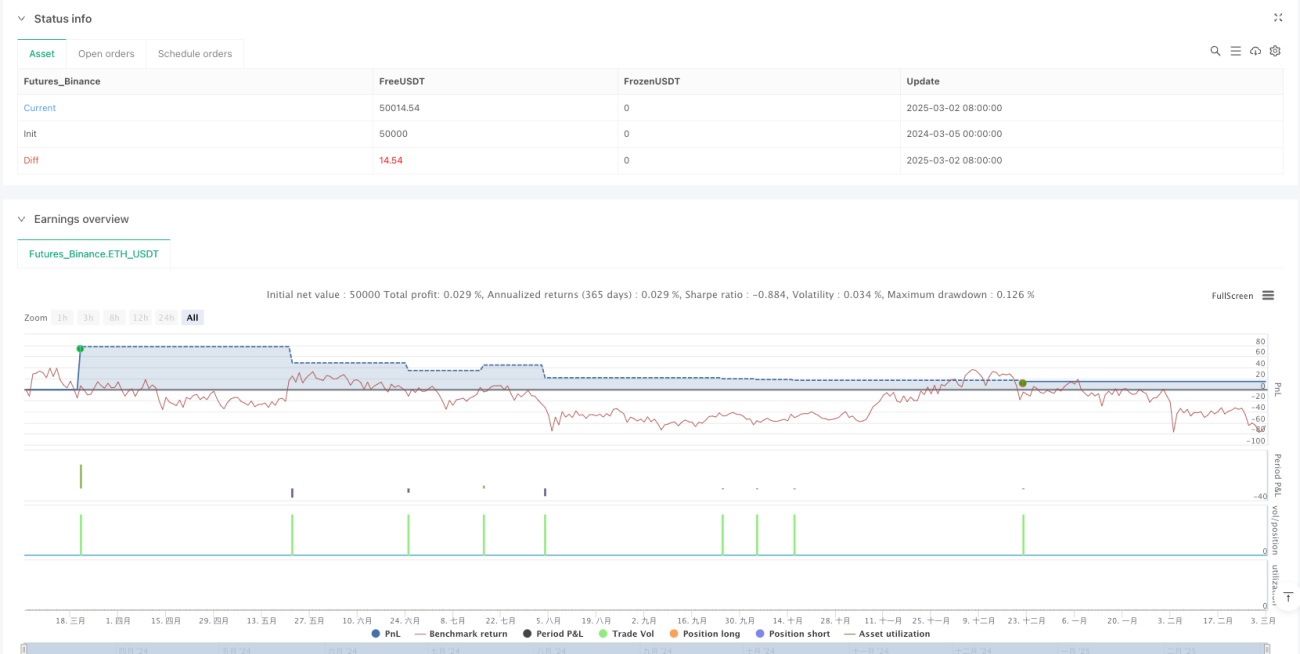

Estrategia de detección en tiempo real de cambios del oro mediante múltiples indicadores técnicos y gestión de riesgos

Resumen de la Estrategia

La Estrategia de Detección de Movimientos Instantáneos del Oro y Gestión de Riesgos con Múltiples Indicadores Técnicos es un sistema de trading para oro basado en gráficos Heikin Ashi de 1 minuto, que combina varios indicadores técnicos como señales y herramientas de confirmación. La estrategia utiliza principalmente el Chandelier Exit como indicador principal y puede combinarse opcionalmente con filtros como la EMA, SuperTrend y el Schaff Trend Cycle como herramientas de confirmación. Incorpora mecanismos flexibles de take profit y stop loss, y ofrece un panel de trading intuitivo que permite al operador monitorear el estado de las operaciones en tiempo real. Este enfoque de análisis técnico multidimensión busca capturar rápidamente las fluctuaciones de corto plazo en el precio del oro, reduciendo al mismo tiempo el riesgo de señales falsas mediante un sistema de confirmación de indicadores.

Principio de la Estrategia

La estrategia se basa en un sistema de confirmación de señales de múltiples niveles, con la siguiente lógica central:

-

Generación de señales del indicador principal: La estrategia utiliza el Chandelier Exit como indicador principal. El Chandelier Exit es un indicador de seguimiento de tendencia que emplea un multiplicador del ATR (Average True Range) para determinar la posición del stop loss y generar señales largas y cortas.

-

Filtro de indicadores de confirmación: La estrategia permite al operador habilitar selectivamente varios indicadores de confirmación:

- Filtro EMA: El precio debe estar por encima (largo) o por debajo (corto) de la línea EMA especificada.

- SuperTrend: Debe estar en la misma dirección que la señal principal.

- Schaff Trend Cycle (STC): Debe estar por encima del límite superior (largo) o por debajo del límite inferior (corto).

-

Mecanismo de caducidad de señales: La estrategia implementa una función de caducidad de señales, permitiendo establecer el número de velas durante el cual la señal es válida, evitando operar en señales antiguas.

-

Lógica de ejecución de operaciones: Cuando se cumplen todas las condiciones seleccionadas, la estrategia genera una señal de entrada y fija automáticamente un take profit y un stop loss en puntos fijos.

-

Optimización del procesamiento de datos: La estrategia utiliza funciones EMA y SMA de muestreo condicional, así como un filtro de rango dedicado, mejorando la eficiencia en el cálculo de los indicadores técnicos.

-

Sistema de visualización: Proporciona un panel de trading que muestra el estado de cada indicador y marca en el gráfico las señales de trading, así como las posiciones de take profit y stop loss.

Ventajas de la Estrategia

-

Mecanismo de confirmación múltiple: Al confirmar las señales con varios indicadores, se reducen significativamente las señales falsas, mejorando la precisión del trading. Cuando varios indicadores confirman una misma dirección, la señal de trading es más fiable.

-

Combinación flexible de indicadores: El usuario puede elegir libremente habilitar o deshabilitar cada indicador de confirmación, adaptando el rendimiento de la estrategia a diferentes condiciones del mercado.

-

Gestión precisa del riesgo: La estrategia permite al usuario establecer puntos específicos de take profit y stop loss, facilitando un control preciso de la relación riesgo/beneficio de cada operación.

-

Control de caducidad de señales: Al establecer un período de validez para las señales, la estrategia evita operar en señales obsoletas, reduciendo el riesgo de rezago.

-

Interfaz de trading altamente visual: El panel de trading muestra de manera intuitiva el estado de todos los indicadores, ayudando al operador a evaluar rápidamente las condiciones del mercado.

-

Optimización para el mercado del oro: La estrategia ha sido optimizada específicamente para las características del mercado del oro, considerando particularmente la conversión del valor del punto (1 punto = 0,1 USD).

-

Adaptabilidad al trading de alta frecuencia: El marco temporal de 1 minuto permite a la estrategia capturar fluctuaciones de precios a corto plazo, siendo adecuada para traders intradía.

Riesgos de la Estrategia

-

Riesgo de sobreoperación: El marco temporal de 1 minuto puede generar demasiadas señales de trading, incrementando los costos de transacción y la sobreoperación. La solución es ajustar la cantidad de indicadores de confirmación o añadir filtros adicionales a las señales.

-

Impacto del ruido del mercado: Los marcos temporales bajos son más susceptibles al ruido del mercado, generando señales falsas. Se recomienda usarla con precaución en periodos de alta volatilidad, o combinarla con la confirmación de tendencias de marcos temporales más altos.

-

Rezago por acumulación de indicadores: Aunque la confirmación múltiple reduce las señales falsas, también aumenta el rezago del sistema, lo que puede llevar a perder oportunidades de beneficio. Se puede considerar reducir la cantidad de indicadores de confirmación para mejorar la capacidad de respuesta.

-

Limitaciones del take profit y stop loss fijos: El take profit y stop loss fijos no consideran los cambios en la volatilidad del mercado. En periodos de alta volatilidad, el stop loss puede estar demasiado cerca; en baja volatilidad, el take profit puede estar demasiado lejos. Se recomienda ajustar dinámicamente estos valores según el ATR actual.

-

Riesgos específicos del mercado del oro: El mercado del oro se ve afectado por múltiples factores macroeconómicos, como datos de inflación, políticas de los bancos centrales y eventos geopolíticos. El análisis puramente técnico puede ignorar estos factores. Se recomienda combinar esta estrategia con análisis fundamental.

-

Dependencia del indicador principal: La estrategia depende en exceso del Chandelier Exit como indicador principal, el cual puede no rendir bien en mercados laterales. Se sugiere agregar opciones para seleccionar entre varios indicadores principales.

Direcciones de Optimización de la Estrategia

-

Diversificación del indicador principal: Actualmente la estrategia solo admite el Chandelier Exit como indicador principal. Se podría ampliar para admitir múltiples opciones, como Bandas de Bollinger, MACD o medias móviles adaptativas, para adaptarse a diferentes entornos de mercado.

-

Take profit y stop loss dinámicos: Cambiar el take profit y stop loss de puntos fijos a valores basados en ATR, para adaptarse mejor a los cambios de volatilidad del mercado. Por ejemplo, usar

sl_value = atr(14) * 1.5en lugar de puntos fijos. -

Integración de filtro horario: Agregar un filtro de horario de trading para evitar períodos de baja liquidez o de publicación de noticias importantes, reduciendo el riesgo de deslizamiento y movimientos de precio inesperados.

-

Incorporación de análisis de volumen: Integrar indicadores de volumen para verificar la fuerza de los movimientos de precio, mejorando la calidad de las señales. Por ejemplo, confirmar una ruptura solo si el volumen aumenta.

-

Optimización mediante machine learning: Introducir algoritmos de aprendizaje automático para ajustar dinámicamente los pesos de cada indicador, adaptando los parámetros de la estrategia según el rendimiento reciente del mercado.

-

Mecanismo de entrada y salida escalonada: Implementar una entrada y salida escalonada (por ejemplo, en tres partes) para reducir el riesgo de sincronización de un único punto de entrada o salida.

-

Confirmación de múltiples marcos temporales: Agregar confirmación de tendencia de marcos temporales más altos, abriendo posiciones solo en la dirección de la tendencia de mayor marco, reduciendo el riesgo de operar en contra de la tendencia.

-

Análisis de correlación de indicadores: Analizar la correlación entre los indicadores seleccionados, evitando el uso de indicadores altamente correlacionados como confirmación, ya que esto podría dar una falsa impresión de confirmación múltiple.

Conclusión

La Estrategia de Detección de Movimientos Instantáneos del Oro y Gestión de Riesgos con Múltiples Indicadores Técnicos es un sistema de trading compuesto orientado a traders de corto plazo, que integra varios indicadores técnicos para proporcionar señales de trading más fiables. Su principal ventaja radica en su flexible mecanismo de confirmación de indicadores y su interfaz visual intuitiva, que permite al operador ajustar los parámetros según las condiciones del mercado. Sin embargo, el usuario debe ser consciente de los riesgos inherentes al trading en marcos temporales bajos, incluyendo la sobreoperación y el impacto del ruido del mercado.

Mediante la implementación de las mejoras sugeridas, especialmente take profit y stop loss dinámicos, confirmación de múltiples marcos temporales y diversificación del indicador principal, la estrategia puede aumentar su adaptabilidad y solidez. Para los traders intradía y entusiastas del trading de oro a corto plazo, esta estrategia ofrece un marco de análisis técnico, pero debe combinarse con principios de gestión de capital y comprensión del mercado fundamental para obtener los mejores resultados.

En última instancia, el éxito en el trading no depende solo de la estrategia, sino también de la comprensión y ejecución correcta de la misma por parte del operador. El backtesting continuo, la optimización y la adaptación de la estrategia son claves para lograr resultados de trading estables a largo plazo.

- 1