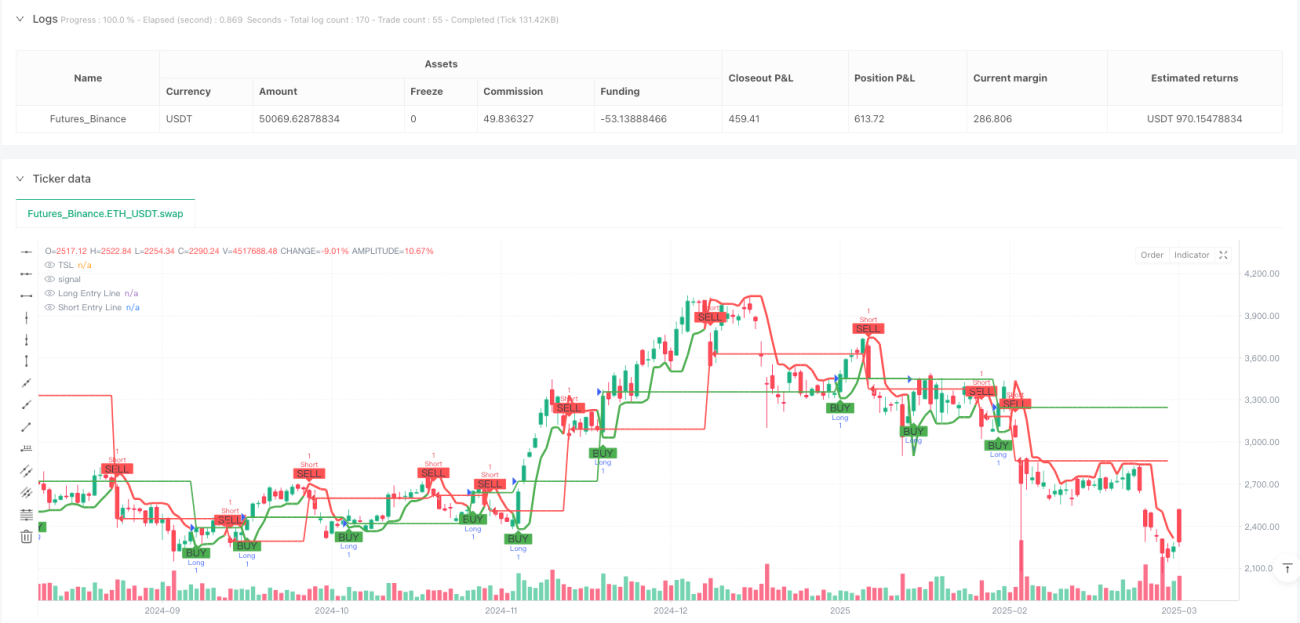

Resumen

El sistema de trading de múltiples indicadores de oscilación es una estrategia de trading cuantitativa basada en análisis técnico, cuyo núcleo depende de la identificación de máximos y mínimos de oscilación para determinar los cambios de tendencia del mercado. Esta estrategia rastrea el precio más alto y más bajo de los últimos N períodos, construyendo un nivel de stop loss dinámico (TSL) que sirve como límite de decisión para operaciones largas y cortas. El sistema genera automáticamente una señal de compra cuando el precio supera el nivel TSL, y una señal de venta cuando el precio cae por debajo de dicho nivel. Además, gestiona automáticamente las posiciones para asegurar que solo se mantenga una posición en una dirección en cada momento. Esta estrategia es especialmente adecuada para entornos de mercado con alta volatilidad, capturando automáticamente cambios de tendencia a corto y medio plazo.

Principio de la Estrategia

La lógica central de esta estrategia gira en torno al nivel de stop loss dinámico (TSL), implementado de la siguiente manera:

-

Cálculo de niveles clave de precio en el período:

- Se calcula el precio más alto de los últimos

noperíodos (res) medianteta.highest(high, no). - Se calcula el precio más bajo de los últimos

noperíodos (sup) medianteta.lowest(low, no).

- Se calcula el precio más alto de los últimos

-

Determinación de la posición del precio en relación con los máximos/mínimos anteriores:

- Cuando el precio de cierre supera el precio más alto del período anterior,

avdse asigna a 1 (tendencia alcista). - Cuando el precio de cierre cae por debajo del precio más bajo del período anterior,

avdse asigna a -1 (tendencia bajista). - En otros casos,

avdse asigna a 0 (tendencia no definida).

- Cuando el precio de cierre supera el precio más alto del período anterior,

-

Construcción del nivel de stop loss dinámico (TSL):

- Cuando la tendencia es alcista, el TSL se establece en el nivel de soporte (

sup), actuando como punto de stop loss. - Cuando la tendencia es bajista, el TSL se establece en el nivel de resistencia (

res), actuando como punto de señal de reversión.

- Cuando la tendencia es alcista, el TSL se establece en el nivel de soporte (

-

Generación de señales de trading:

- Señal de compra (Buy): cuando el precio de cierre cruza al alza el TSL.

- Señal de venta (Sell): cuando el precio de cierre cruza a la baja el TSL.

-

Ejecución de operaciones:

- Al activarse una señal de compra, se cierra la posición corta y se abre una posición larga.

- Al activarse una señal de venta, se cierra la posición larga y se abre una posición corta.

El sistema también incluye componentes visuales, como la marcación de puntos de compra/venta, velas y fondos con colores cambiantes, y una línea horizontal que muestra el precio de apertura en tiempo real, mejorando la experiencia visual del proceso de trading.

Ventajas de la Estrategia

-

Fuerte capacidad de captura de tendencias: Mediante el cálculo dinámico de los precios más altos y más bajos, puede capturar eficazmente los cambios de tendencia del mercado, adaptándose a las fluctuaciones de diferentes ciclos de mercado.

-

Alto grado de automatización: El sistema identifica y ejecuta automáticamente las señales de compra y venta, reduciendo la intervención humana y la influencia emocional.

-

Mecanismo de trading bidireccional: Admite tanto posiciones largas como cortas, permitiendo obtener oportunidades de ganancias tanto en mercados alcistas como bajistas.

-

Gestión de riesgos integrada: El diseño del nivel de stop loss dinámico (TSL) incluye inherentemente una función de stop loss, limitando la pérdida máxima por operación.

-

Feedback visual de trading: A través de la interfaz gráfica, se muestran claramente las señales de trading y los precios de apertura, facilitando la monitorización y evaluación del rendimiento de la estrategia en tiempo real.

-

Flexibilidad de parámetros: Al ajustar el parámetro del período de oscilación (

no), se puede adaptar a las características del mercado en diferentes marcos temporales, desde corto hasta medio-largo plazo. -

Indicaciones de señal claras: El sistema proporciona señales duales (texto y visuales), reduciendo la posibilidad de errores operativos.

Riesgos de la Estrategia

-

Rendimiento deficiente en mercados laterales: En mercados de rango lateral, la estrategia puede generar señales falsas frecuentes, provocando pérdidas consecutivas por stop loss.

-

Riesgo de deslizamiento y retardo en la ejecución: En trading real, puede haber un desfase entre la generación de la señal y la ejecución de la orden, lo que lleva a que el precio de ejecución real se desvíe del precio ideal.

-

Limitaciones de la gestión de posición fija: La estrategia actual utiliza un tamaño de posición fijo (

qty=1), careciendo de un mecanismo para ajustar el tamaño de la posición según la volatilidad del mercado o el tamaño de la cuenta. -

Sensibilidad a los parámetros: El rendimiento de la estrategia depende en gran medida del parámetro del período de oscilación (

no), y diferentes entornos de mercado pueden requerir valores distintos. -

Capacidad débil para manejar eventos repentinos: En movimientos rápidos de precios causados por noticias importantes o eventos de cisne negro, el nivel de stop loss puede no ajustarse a tiempo, lo que resulta en pérdidas considerables.

Las formas de mitigar estos riesgos incluyen: combinar otros indicadores para confirmar señales, implementar gestión de posición dinámica, establecer un límite máximo de pérdida, ajustar parámetros según la volatilidad, y realizar backtesting y optimización periódica de los parámetros de la estrategia.

Direcciones de Optimización de la Estrategia

-

Gestión de posición dinámica: Ajustar el tamaño de la posición de forma dinámica en función de la volatilidad del mercado o el porcentaje del saldo de la cuenta, en lugar de usar un tamaño fijo. Se puede implementar agregando el siguiente código:

volatility = ta.atr(14) / close * 100 // Calcular el porcentaje de volatilidad position_size = strategy.equity * 0.01 / volatility // Ajustar tamaño según volatilidad -

Optimización del filtro de señales: Introducir indicadores técnicos adicionales como RSI, MACD o ATR como filtros de señal para reducir señales falsas. Por ejemplo:

rsi = ta.rsi(close, 14) valid_buy = Buy and rsi < 70 // Evitar comprar en zona de sobrecompra valid_sell = Sell and rsi > 30 // Evitar vender en zona de sobreventa -

Parámetros adaptativos: Ajustar dinámicamente el parámetro del período de oscilación (

no) según la volatilidad del mercado, utilizando valores más pequeños en entornos de baja volatilidad y valores más grandes en entornos de alta volatilidad. -

Añadir objetivo de ganancias: Establecer un objetivo de ganancias basado en el ATR o niveles de soporte/resistencia, para fijar ganancias parciales cuando el mercado se mueve a favor una distancia suficiente.

-

Filtro de tiempo: Agregar restricciones de ventana horaria de trading para evitar períodos de baja liquidez o volatilidad anormal.

-

Mecanismo de control de retroceso: Implementar un mecanismo de pausa de trading basado en un porcentaje de retroceso del capital de la cuenta, deteniendo las operaciones cuando las pérdidas consecutivas alcanzan un umbral predefinido.

-

Confirmación de múltiples marcos temporales: Combinar la dirección de la tendencia de un marco temporal superior, abriendo posiciones solo en la dirección coherente con la tendencia de mayor marco para mejorar la tasa de acierto.

Estas direcciones de optimización pueden mejorar significativamente la robustez y adaptabilidad de la estrategia, especialmente al ofrecer una mejor relación riesgo-recompensa ajustada cuando cambian las condiciones del mercado.

Conclusión

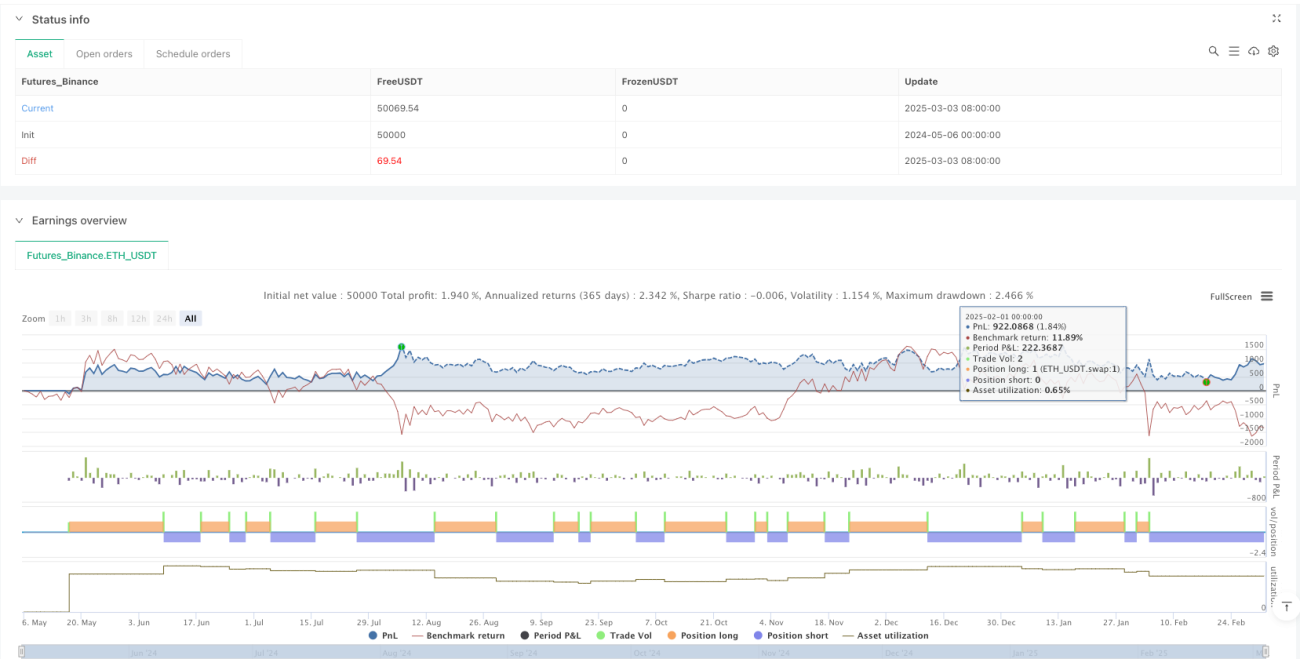

El sistema de trading de múltiples indicadores de oscilación es una estrategia de trading automatizada basada en análisis técnico. Captura los cambios de tendencia del mercado mediante un nivel de stop loss dinámico (TSL) y ejecuta operaciones tanto en largo como en corto. Esta estrategia se desempeña de manera excelente en mercados con tendencia clara, siguiendo eficazmente los movimientos de precios y gestionando las posiciones de forma automática.

La principal ventaja de la estrategia radica en su mecanismo de generación de señales simple pero efectivo y su función de gestión de riesgos integrada, siendo especialmente adecuada para el trading de tendencia a corto y medio plazo. Sin embargo, la estrategia puede enfrentar el desafío de señales falsas frecuentes en mercados laterales, por lo que requiere optimización adicional para mejorar su adaptabilidad en diversos entornos de mercado.

Mediante la implementación de medidas de optimización como la gestión dinámica de posición, la confirmación de múltiples indicadores y el ajuste adaptativo de parámetros, la estrategia puede mejorar aún más su rendimiento ajustado al riesgo y su estabilidad. Para los traders cuantitativos, este sistema automatizado basado en reglas claras proporciona un marco confiable que reduce la interferencia emocional y mantiene la disciplina de trading.

En última instancia, la aplicación exitosa de la estrategia depende del ajuste cuidadoso de los parámetros por parte del trader y de su comprensión de las características del mercado. Se recomienda realizar un backtesting histórico completo y una verificación con trading simulado antes de su aplicación en tiempo real.

- 1