Resumen

El Sistema de Cruce de Momentum Adaptativo Multi-Índice es una estrategia integral de trading cuantitativo que combina hábilmente múltiples indicadores técnicos, incluyendo Medias Móviles Exponenciales (EMA), Índice de Fuerza Relativa (RSI), Rango Verdadero Promedio (ATR), Índice Direccional Promedio (ADX) y Volumen en Balance (OBV). A través de la sinergia de estos indicadores, captura cambios en el momentum del mercado en marcos temporales de 30 minutos y 1 hora. El mecanismo central de la estrategia se basa en las señales de cruce entre EMA rápida y lenta, y emplea múltiples filtros para garantizar la calidad de las señales, junto con un mecanismo dinámico de toma de ganancias y stop-loss para gestionar el riesgo y el rendimiento.

Principio de la Estrategia

El principio central de la estrategia es identificar cambios en la tendencia del mercado y filtrar señales de ruido mediante un análisis integral de indicadores técnicos. La implementación específica es la siguiente:

-

Señal de Cruce de EMA: La estrategia utiliza medias móviles exponenciales de 9 y 21 períodos como mecanismo principal de generación de señales. Cuando la EMA rápida (9 períodos) cruza por encima de la EMA lenta (21 períodos), se genera una señal de compra; cuando la EMA rápida cruza por debajo de la EMA lenta, se genera una señal de venta.

-

Filtro de Fuerza de Tendencia: La estrategia utiliza el indicador ADX (14 períodos) para confirmar la fuerza de la tendencia del mercado. Solo se consideran señales de trading cuando el valor del ADX supera un umbral establecido (por defecto 25), lo que asegura que la estrategia opere solo en tendencias claras.

-

Filtro de Volatilidad: Se emplea el indicador ATR (14 períodos) para medir la volatilidad del mercado. Solo se opera cuando la volatilidad supera un umbral específico, evitando señales falsas en mercados laterales de baja volatilidad.

-

Filtro de Zona Neutral del RSI: A través del indicador RSI (14 períodos), se seleccionan señales cuyo valor de RSI se encuentra en el rango de 40-60. Esta zona neutral ayuda a evitar operar en condiciones extremas de sobrecompra o sobreventa.

-

Confirmación de Volumen: La estrategia utiliza el indicador OBV (On-Balance Volume) y su media móvil simple de 10 períodos para confirmar si el movimiento de precios cuenta con suficiente respaldo de volumen.

-

Gestión Dinámica de Riesgos: Basándose en el valor del ATR, se calculan dinámicamente niveles de stop-loss (por defecto 1.2 veces el ATR) y take-profit (por defecto 2.5 veces el ATR), adaptando la gestión de riesgos a las condiciones actuales de volatilidad del mercado.

Ventajas de la Estrategia

-

Mecanismo de Confirmación Múltiple: La estrategia combina varios indicadores técnicos para formar un sistema de confirmación sistemática de señales, reduciendo significativamente la probabilidad de señales falsas. Solo cuando los indicadores EMA, ADX, RSI, volatilidad y volumen cumplen simultáneamente las condiciones, se confirma la validez de la señal de trading.

-

Gestión de Riesgos Adaptativa: Mediante el establecimiento dinámico de stop-loss y take-profit basados en el ATR, la estrategia ajusta los parámetros de riesgo según la volatilidad real del mercado. En mercados de alta volatilidad se establecen stops más amplios, y en mercados de baja volatilidad, stops más ajustados, manteniendo la flexibilidad y efectividad de la gestión de riesgos.

-

Enfoque en Marcos Temporales: La estrategia se centra en marcos temporales de 30 minutos y 1 hora. Estos marcos intermedios ofrecen suficientes oportunidades de trading al tiempo que evitan el excesivo ruido de marcos más cortos, logrando un equilibrio entre la frecuencia de operaciones y la calidad de las señales.

-

Combinación de Tendencia y Momentum: A través del cruce de EMA se capturan cambios en el momentum, mientras que el ADX asegura operar en tendencias sólidas, logrando una integración orgánica de estrategias de seguimiento de tendencia y trading de momentum.

-

Validación de Volumen: A diferencia de muchas estrategias que solo se centran en el precio, esta estrategia incorpora el análisis de volumen mediante el indicador OBV, proporcionando una dimensión adicional de confirmación del mercado y mejorando la fiabilidad de las señales.

Riesgos de la Estrategia

-

Riesgo de Sobrefiltrado: Los múltiples filtros pueden hacer que la estrategia pierda oportunidades de trading rentables, especialmente cuando las condiciones del mercado cambian rápidamente. Para mitigar este riesgo, se podría considerar ajustar dinámicamente la rigurosidad de los filtros según el entorno del mercado.

-

Sensibilidad a Parámetros: La estrategia depende de múltiples indicadores técnicos y sus configuraciones de parámetros, lo que la hace sensible a la elección de estos. Se recomienda optimizar los parámetros mediante backtesting en diferentes condiciones de mercado, o considerar la implementación de mecanismos de adaptación de parámetros.

-

Riesgo de Reversión de Tendencia: Las estrategias basadas en cruces de EMA pueden reaccionar con retraso ante reversiones repentinas de tendencia. Se podría añadir un indicador de alerta temprana de reversión, como la distancia entre el precio y la EMA o el análisis de divergencia de indicadores de momentum.

-

Riesgo de Ruptura de Stop-Loss: En mercados de alta volatilidad o durante la publicación de noticias importantes, el precio puede atravesar rápidamente el stop-loss, generando grandes pérdidas. Se podría considerar suspender operaciones en periodos de alto riesgo o añadir mecanismos adicionales de monitoreo de volatilidad.

-

Dependencia Excesiva del ADX: El ADX como filtro principal de tendencia puede no ser lo suficientemente sensible en ciertas condiciones de mercado. Se podría combinar con otros indicadores de confirmación de tendencia, como el análisis de líneas de tendencia o la dirección de medias móviles de largo plazo.

Direcciones de Optimización de la Estrategia

-

Períodos Dinámicos de Indicadores: Actualmente, la estrategia utiliza períodos fijos para los indicadores técnicos (por ejemplo, RSI de 14 períodos, EMA de 9/21 períodos). Se podría implementar un mecanismo de ajuste dinámico de períodos que se adapte automáticamente a la volatilidad del mercado: en mercados de alta volatilidad, usar períodos más largos para reducir el ruido; en mercados de baja volatilidad, usar períodos más cortos para aumentar la sensibilidad.

-

Clasificación del Entorno de Mercado: Añadir una función de clasificación del entorno de mercado para distinguir entre mercados en tendencia y mercados laterales o de rango. Aplicar reglas y parámetros de trading diferentes según el tipo de mercado. Por ejemplo, en mercados laterales, se podrían requerir umbrales de ADX más estrictos o filtros adicionales de sobrecompra/sobreventa.

-

Filtro de Tiempo: Implementar un filtro de tiempo de operación para evitar operar durante periodos conocidos de baja liquidez o alta volatilidad. Esto se puede lograr mediante el análisis de datos históricos para identificar los mejores momentos de trading, mejorando la tasa de éxito general.

-

Optimización con Machine Learning: Introducir algoritmos de aprendizaje automático para optimizar los pesos de las señales de múltiples indicadores, ajustando dinámicamente la importancia de cada indicador según las condiciones del mercado, permitiendo que la estrategia se adapte mejor a entornos cambiantes.

-

Mejora de la Estrategia de Toma de Ganancias: Considerar la implementación de una toma de ganancias por fases, como mover el stop-loss al punto de equilibrio después de alcanzar cierto nivel de beneficio, o cerrar posiciones parcialmente para asegurar ganancias. Esto podría ser más efectivo para capturar grandes tendencias que un simple multiplicador fijo de take-profit.

-

Validación de Señales Contrarias: Añadir un mecanismo de validación de señales opuestas. Cuando aparezca una señal de compra, también se debe verificar la fuerza de las condiciones de venta, y viceversa. Solo se ejecuta la operación si la señal contraria tiene poca fuerza, mejorando la calidad de la señal.

Resumen

El Sistema de Cruce de Momentum Adaptativo Multi-Índice es una estrategia de trading cuantitativa integral y bien pensada que, al integrar múltiples indicadores técnicos y mecanismos de filtro, captura cambios en el momentum del mercado en marcos temporales intermedios. Su principal ventaja radica en el sistema de confirmación de señales en múltiples niveles y la gestión dinámica de riesgos basada en la volatilidad del mercado. Aunque existen riesgos como la sensibilidad a parámetros y un posible sobrefiltrado, a través de las direcciones de optimización sugeridas, como períodos dinámicos de indicadores, clasificación del entorno de mercado y optimización con machine learning, se puede mejorar aún más la adaptabilidad y robustez de la estrategia. Esta estrategia es especialmente adecuada para traders que buscan un enfoque sistemático para capturar tendencias de mercado a mediano plazo, destacándose particularmente en entornos de mercado con tendencias claras y volatilidad moderada.

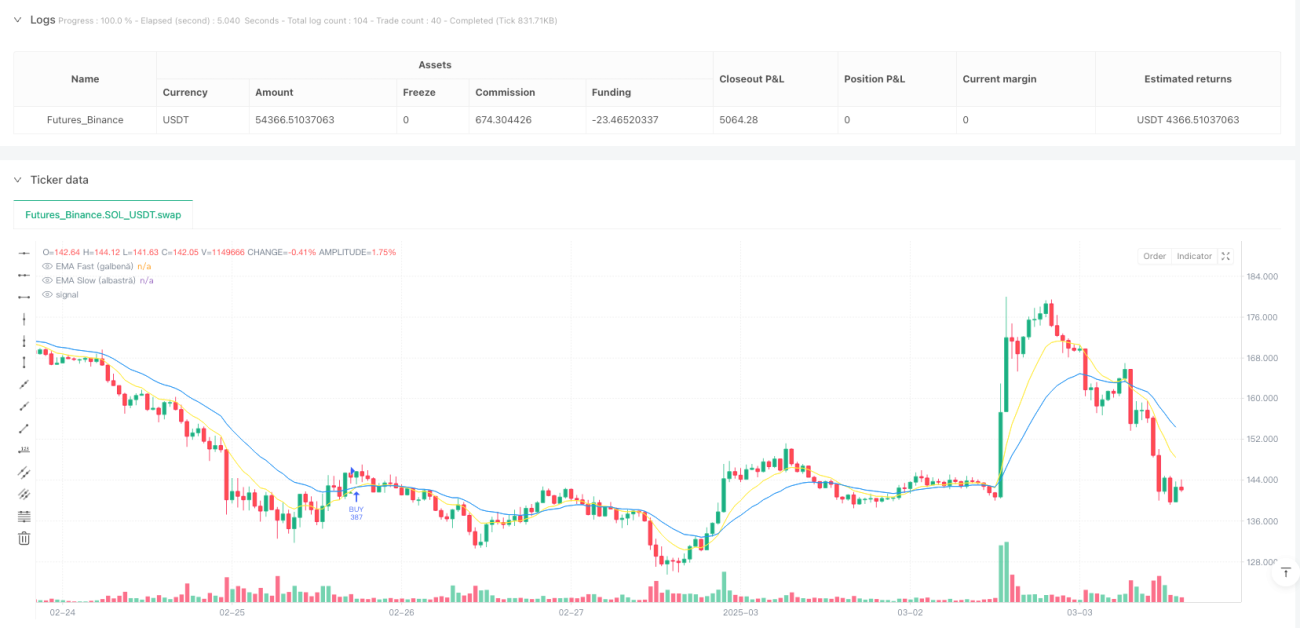

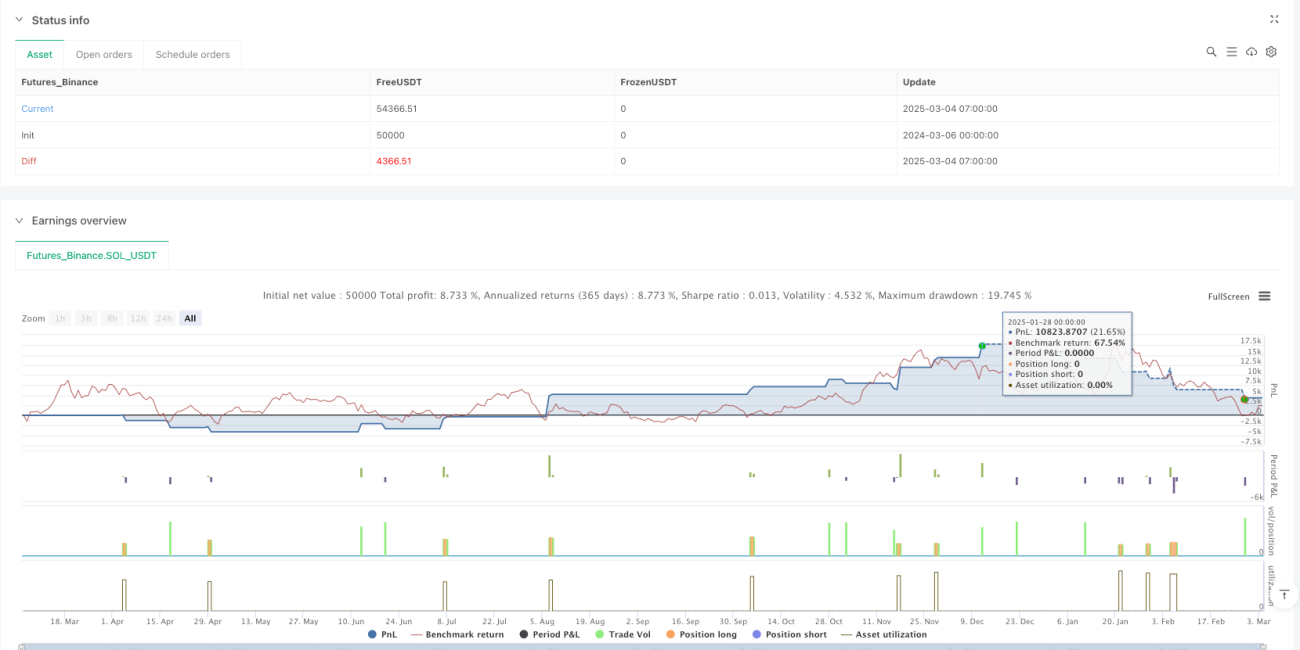

/*backtest

start: 2024-03-06 00:00:00

end: 2025-03-04 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=6

strategy("MuSTeaTZa v1.7 🚀", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// 📌 Verificare Timeframe (30m și 1h)- 1