Resumen

La estrategia de trading cuantitativo con período de tiempo adaptativo y objetivo de ganancia fijo basada en ruptura de media móvil es una estrategia de trading a corto plazo que utiliza señales de ruptura de la media móvil simple (SMA), combinada con un objetivo de ganancia fijo y restricciones de período de tiempo específicas. La lógica central de esta estrategia utiliza la relación de cruce entre el precio y la media móvil para generar señales largas y cortas, al mismo tiempo que establece un objetivo de ganancia en puntos fijos para asegurar las ganancias, y solo ejecuta operaciones dentro de un período de tiempo designado. Este diseño la hace especialmente adecuada para el trading a corto plazo en mercados caracterizados por una alta volatilidad pero con cierta tendencia.

Principio de la estrategia

El funcionamiento de esta estrategia se basa en los siguientes componentes clave:

-

Cálculo de la media móvil: La estrategia utiliza la media móvil simple (SMA) como indicador principal, con un período predeterminado de 20, que el usuario puede ajustar según sea necesario. Esta media móvil sirve tanto como referencia para la tendencia como condición de activación para las señales de trading.

-

Condiciones de entrada:

- Entrada larga: cuando el precio cruza por encima de la media móvil (CROSSOVER) y el precio actual está por encima de la media móvil.

- Entrada corta: cuando el precio cruza por debajo de la media móvil (CROSSUNDER) y el precio actual está por debajo de la media móvil.

-

Condiciones de salida:

- Salida larga: cuando el precio máximo alcanza el precio de entrada más el objetivo de ganancia fijo en puntos.

- Salida corta: cuando el precio mínimo alcanza el precio de entrada menos el objetivo de ganancia fijo en puntos.

-

Restricción de período de tiempo: La estrategia solo se ejecuta en períodos de tiempo específicos, por defecto en gráficos de 1 minuto, 3 minutos y 5 minutos. Si el período de tiempo del gráfico actual no está dentro del rango especificado, la estrategia cierra todas las posiciones.

-

Ayuda visual:

- La estrategia marca los puntos de entrada y salida en el gráfico.

- Según la posición del precio con respecto a la media móvil, se utiliza un fondo verde para indicar una tendencia alcista y un fondo rojo para una tendencia bajista.

Ventajas de la estrategia

-

Sistema de señales claro: Utiliza señales de cruce de media móvil simples y efectivas, lo que reduce la subjetividad en las decisiones de trading y hace que la ejecución sea más objetiva y disciplinada.

-

Objetivo de ganancia fijo: El objetivo de ganancia preestablecido ayuda a prevenir la codicia excesiva, asegurando que se bloqueen las ganancias en medio de la volatilidad del mercado y evitando la reversión de beneficios, lo cual es especialmente importante para el trading a corto plazo.

-

Optimización del período de tiempo: Al limitar la ejecución de la estrategia solo a períodos de tiempo específicos, se evitan señales falsas en períodos de tiempo más largos que no son adecuados para el trading a corto plazo, mejorando la aplicabilidad de la estrategia.

-

Sistema de retroalimentación visual: Las marcas de entrada/salida en el gráfico y los cambios de color de fondo proporcionan una retroalimentación visual intuitiva, ayudando al trader a comprender la lógica de la estrategia y el estado del mercado.

-

Flexibilidad de parámetros: Los parámetros clave, como la longitud de la media móvil, el objetivo de ganancia y los períodos de tiempo aplicables, se pueden ajustar según las diferentes condiciones del mercado y las preferencias del trader, lo que aumenta la adaptabilidad de la estrategia.

Riesgos de la estrategia

-

Retraso de la media móvil: La media móvil es inherentemente un indicador rezagado, lo que puede provocar retrasos en las señales en mercados muy volátiles, perdiendo los mejores puntos de entrada o generando señales falsas. La solución es ajustar el período de la media móvil o combinarla con otros indicadores adelantados para ayudar en la evaluación.

-

Limitaciones del objetivo de ganancia fijo: El objetivo de ganancia fijo predefinido puede hacer que se salga demasiado pronto en una tendencia fuerte, sin capturar completamente el movimiento direccional. Se podría considerar la implementación de un objetivo de ganancia dinámico o una estrategia de gestión de posiciones parciales.

-

Costo de oportunidad por la restricción de período de tiempo: Ejecutar solo en períodos de tiempo específicos puede hacer que se pierdan señales válidas en otros períodos de tiempo. La solución es ampliar el rango de períodos de tiempo aplicables o establecer una combinación de estrategias multitemporales.

-

Falta de mecanismo de stop-loss: La estrategia actual no tiene un mecanismo de stop-loss claro, lo que puede llevar a pérdidas significativas en caso de un giro repentino del mercado. Se recomienda agregar condiciones de stop-loss para controlar el riesgo.

-

Dependencia de un solo indicador: Confiar únicamente en la media móvil puede generar señales falsas frecuentes en mercados laterales. Se puede mejorar la calidad de las señales agregando filtros adicionales o indicadores de confirmación.

Direcciones de optimización de la estrategia

-

Agregar un mecanismo de stop-loss: Añadir condiciones de stop-loss claras a la estrategia, como un stop-loss dinámico basado en ATR (Average True Range) o un stop-loss fijo en puntos, para limitar la pérdida máxima por operación.

-

Añadir filtros de señales: Introducir indicadores técnicos adicionales como RSI (Relative Strength Index), MACD (Moving Average Convergence Divergence) o indicadores de volumen como condiciones de confirmación de las señales, reduciendo las señales falsas.

-

Implementar un objetivo de ganancia dinámico: Ajustar automáticamente el objetivo de ganancia según la volatilidad del mercado, por ejemplo, establecer un objetivo de ganancia mayor en mercados de alta volatilidad y uno menor en mercados de baja volatilidad.

-

Análisis multitemporal: Integrar la información de tendencias de períodos de tiempo superiores, ejecutando operaciones solo en la dirección de la tendencia principal, evitando operaciones a corto plazo en contra de la tendencia mayor.

-

Optimizar la gestión de posiciones: Implementar una estrategia de entrada y salida por partes, permitiendo que una parte de las ganancias continúe con la tendencia mientras se bloquea otra parte, equilibrando el riesgo y el rendimiento.

-

Agregar reconocimiento del estado del mercado: Incorporar funcionalidad para identificar automáticamente el estado del mercado (tendencia/rango), aplicando diferentes parámetros o variantes de la estrategia según las condiciones del mercado.

Conclusión

La estrategia de trading cuantitativo con período de tiempo adaptativo y objetivo de ganancia fijo basada en ruptura de media móvil es un sistema de trading a corto plazo simple y práctico. Al combinar las señales de cruce de la media móvil, un objetivo de ganancia fijo y restricciones de período de tiempo, ofrece a los traders un método disciplinado para capturar movimientos de precios a corto plazo. Aunque la estrategia es relativamente simple en su diseño, su lógica central es sólida y tiene un amplio margen de optimización. Mediante la adición de un mecanismo de stop-loss, filtros de señales y ajustes dinámicos de parámetros, esta estrategia puede mejorar aún más su robustez y adaptabilidad. Para los inversores que buscan realizar trading sistemático en períodos de tiempo cortos, este es un marco base que vale la pena considerar, y puede personalizarse y optimizarse aún más según las preferencias de riesgo individuales y las características del mercado.

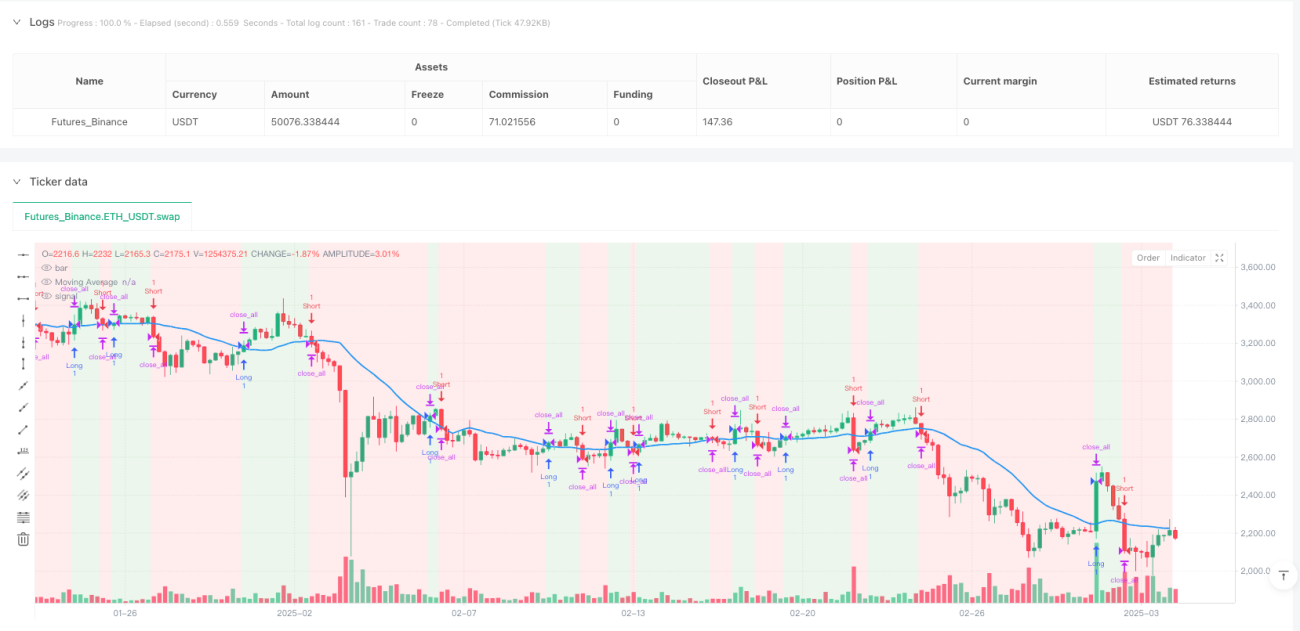

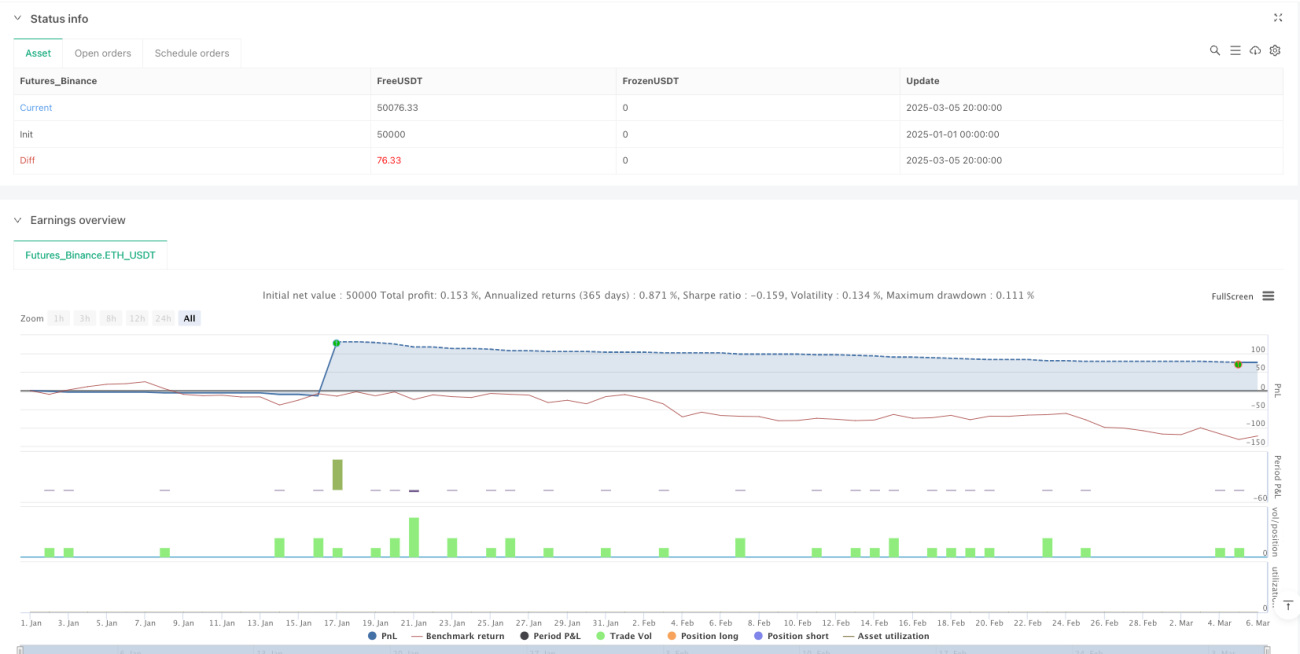

/*backtest

start: 2025-01-01 00:00:00

end: 2025-03-06 00:00:00

period: 5h

basePeriod: 5h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("NDX Scalping Strategy", shorttitle="NDX Scalper", overlay=true)

// Input Parameters

maLength = input.int(20, "Moving Average Length", minval=1)- 1