Resumen

El sistema de trading adaptativo multiestrategia es un sistema de trading cuantitativo que combina múltiples estrategias de análisis técnico y puede cambiar automáticamente entre ellas según las condiciones del mercado. Este sistema integra tres estrategias centrales: estrategia de seguimiento de tendencia (utilizando el cruce de medias móviles rápidas y lentas), estrategia de momento (utilizando el índice de fuerza relativa RSI para detectar condiciones de sobrecompra/sobreventa) y estrategia de volatilidad (utilizando Bandas de Bollinger para comprar cerca de la banda inferior y vender cerca de la banda superior). El sistema se ajusta dinámicamente según el entorno del mercado, seleccionando la estrategia más adecuada para las condiciones actuales y generando señales de trading, mejorando así la adaptabilidad y robustez del sistema.

Principio de la estrategia

El sistema de trading se basa en tres principios principales:

-

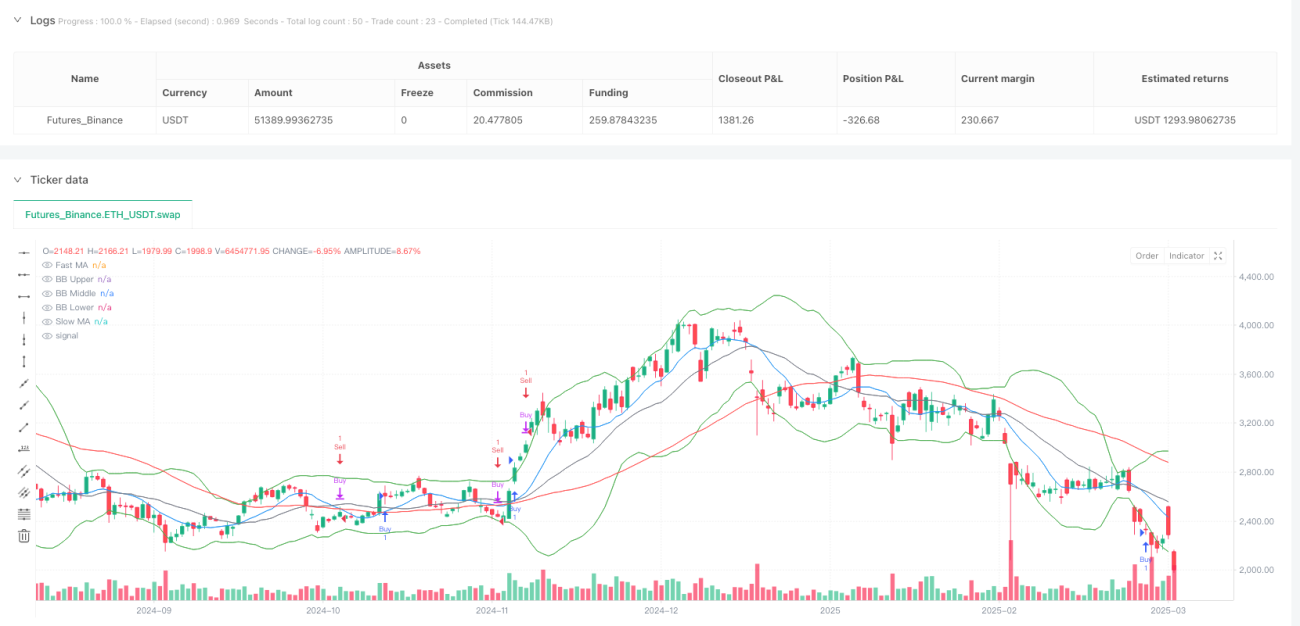

Principio de seguimiento de tendencia: El sistema utiliza una media móvil rápida de 10 períodos (FastMA) y una media móvil lenta de 50 períodos (SlowMA) para identificar la tendencia del mercado. Cuando la media rápida cruza por encima de la media lenta, el sistema identifica una tendencia alcista y genera una señal de compra; cuando la media rápida cruza por debajo de la media lenta, identifica una tendencia bajista y genera una señal de venta. Este método se basa en el supuesto de que la tendencia continuará, siendo adecuado para mercados con tendencia clara.

-

Principio de estrategia de momento: El sistema utiliza el índice de fuerza relativa (RSI) de 14 períodos para medir el momento del mercado y las condiciones de sobrecompra/sobreventa. Cuando el RSI está por debajo de 30, se considera que el mercado está en sobreventa, con potencial alcista; cuando el RSI supera 70, se considera sobrecompra, con riesgo de caída. El sistema utiliza estas señales para reforzar las decisiones de trading.

-

Principio de volatilidad y reversión a la media: El sistema emplea Bandas de Bollinger de 20 períodos, que incluyen la banda media (SMA20) y las bandas superior e inferior (media ± 2 desviaciones estándar). Cuando el precio alcanza la banda inferior, el sistema considera que el precio podría estar infravalorado y contempla comprar; cuando alcanza la banda superior, lo considera sobrevalorado y contempla vender. Esta estrategia se basa en el supuesto de que el precio eventualmente revertirá a la media, siendo adecuada para mercados laterales.

La ventaja central del sistema reside en su adaptabilidad: no depende únicamente de una sola estrategia, sino que combina estas estrategias según las diferentes condiciones del mercado. Específicamente:

- Las señales de compra se activan por dos condiciones: condición de seguimiento de tendencia (cruce rápido por encima de lento) o condición de reversión a la media (precio por debajo de la banda inferior de Bollinger y RSI en sobreventa).

- Las señales de venta también se activan por dos condiciones: condición de seguimiento de tendencia (cruce rápido por debajo de lento) o condición de reversión a la media (precio por encima de la banda superior de Bollinger y RSI en sobrecompra).

- El sistema también diseña una señal de "compra fuerte", que se activa cuando se cumplen simultáneamente tres condiciones: tendencia alcista, RSI en sobreventa y cruce de la media rápida por encima de la lenta, lo que indica una oportunidad alcista particularmente fuerte en el mercado.

Ventajas de la estrategia

-

Adaptabilidad por fusión de múltiples estrategias: La mayor ventaja del sistema es su capacidad para cambiar automáticamente entre diferentes estrategias según las condiciones del mercado. En un mercado con tendencia, el sistema tiende a usar la estrategia de seguimiento de tendencia; en un mercado lateral, tiende a usar la estrategia de reversión a la media basada en Bandas de Bollinger y RSI. Esta adaptabilidad permite que el sistema mantenga un rendimiento relativamente estable en diferentes entornos de mercado.

-

Mecanismo de confirmación de señales: El sistema utiliza múltiples indicadores para confirmar las señales, reduciendo la probabilidad de señales falsas. Por ejemplo, la señal de compra fuerte requiere que se cumplan simultáneamente tres condiciones: tendencia alcista, RSI en sobreventa y cruce de medias. Este mecanismo de confirmación múltiple reduce eficazmente el riesgo de rupturas falsas.

-

Información multidimensional del mercado: El sistema considera simultáneamente la información de tendencia (medias móviles), momento (RSI) y volatilidad (Bandas de Bollinger), analizando el mercado desde múltiples dimensiones, lo que hace que las decisiones sean más completas y precisas.

-

Función de alerta automatizada: El sistema incorpora tres condiciones de alerta (compra, venta y compra fuerte), lo que permite al usuario recibir recordatorios de señales en tiempo real sin necesidad de monitorear el mercado continuamente, mejorando la eficiencia del trading.

-

Sistema de marcas visuales: Cuando se detecta una señal de compra fuerte, el sistema agrega marcas visuales claras en el gráfico, permitiendo al trader identificar fácilmente oportunidades importantes de trading.

Riesgos de la estrategia

-

Riesgo de sensibilidad a parámetros: El sistema utiliza parámetros fijos (como períodos de MA 10 y 50, RSI 14, Bandas de Bollinger 20, etc.), cuyos valores óptimos pueden variar según el entorno del mercado o el instrumento negociado. Los parámetros fijos pueden hacer que el sistema tenga un rendimiento deficiente en ciertas condiciones de mercado. Solución: se puede realizar backtesting con diferentes combinaciones de parámetros para optimizar la configuración en un mercado específico, o implementar un mecanismo de ajuste adaptativo de parámetros.

-

Riesgo de conflicto entre estrategias: Bajo ciertas condiciones del mercado, diferentes estrategias pueden generar señales contradictorias. Por ejemplo, la estrategia de seguimiento de tendencia puede indicar compra, mientras que la estrategia de volatilidad indica venta. Este conflicto puede generar indecisión en las decisiones del sistema. Solución: se puede agregar un mecanismo de prioridad de estrategias o determinar qué estrategia debe priorizarse según el reconocimiento de patrones de las condiciones del mercado.

-

Riesgo de exceso de trading: Dado que el sistema combina múltiples estrategias, puede generar demasiadas señales de trading, lo que lleva a una entrada y salida frecuente del mercado, aumentando los costos de transacción. Solución: se puede agregar un mecanismo de filtrado de señales, como filtro temporal o de intensidad, para ejecutar solo las señales que cumplan condiciones específicas.

-

Riesgo de transición del mercado: Cuando el mercado pasa de una fase de tendencia a una lateral, o viceversa, el sistema puede experimentar un período de adaptación durante el cual puede generar señales erróneas. Solución: se puede agregar un mecanismo de identificación del tipo de mercado para anticipar el cambio en el estado del mercado y ajustar los pesos de las estrategias en consecuencia.

-

Falta de stop-loss: La estrategia actual no tiene un mecanismo de stop-loss claro, lo que puede llevar a pérdidas significativas en condiciones de mercado extremas. Solución: se puede agregar una estrategia de stop-loss basada en indicadores técnicos o un porcentaje fijo para proteger el capital.

Direcciones de optimización de la estrategia

-

Mecanismo de identificación del estado del mercado: Aunque el sistema puede adaptarse a diferentes condiciones del mercado, no cuenta con un mecanismo explícito de identificación del estado del mercado. Una dirección de optimización es agregar el reconocimiento explícito del tipo de entorno de mercado, por ejemplo, utilizando el ADX (Índice de Movimiento Direccional Promedio) para determinar si el mercado es de tendencia o lateral, y luego ajustar dinámicamente los pesos de las diferentes estrategias según el estado. Esto permitiría seleccionar con mayor precisión la estrategia adecuada para el entorno actual, reduciendo señales erróneas.

-

Ajuste adaptativo de parámetros: Se puede implementar un mecanismo de ajuste adaptativo de parámetros que optimice automáticamente los períodos de las medias móviles, los umbrales del RSI y los parámetros de las Bandas de Bollinger según el rendimiento reciente del mercado. Esto permitiría que el sistema se adapte mejor a los cambios del mercado, mejorando su robustez.

-

Optimización de la gestión del capital: La estrategia actual carece de un mecanismo detallado de gestión del capital. Se puede agregar una función de dimensionamiento de posiciones que ajuste la proporción de capital utilizada en cada operación según la intensidad de la señal, la volatilidad del mercado o el rendimiento histórico del sistema. Por ejemplo, utilizar una proporción mayor de capital cuando aparece la señal de "compra fuerte" y una proporción menor en señales normales.

-

Agregar filtro temporal: Se puede incorporar un mecanismo de filtro de horario de trading para evitar operar durante la apertura, el cierre del mercado o períodos de baja liquidez, lo que ayuda a evitar operaciones desfavorables en momentos de alta volatilidad o baja liquidez.

-

Clasificación por intensidad de señal: Las señales de trading pueden clasificarse por intensidad en lugar de ser binarias (compra/venta). Por ejemplo, según el grado de desviación de cada indicador, las señales pueden dividirse en tres niveles: fuerte, medio y débil, y luego ajustar el tamaño de la posición según la intensidad de la señal.

-

Optimización del marco de backtesting: Agregar métricas estadísticas de backtesting más completas, como el ratio de Sharpe, la reducción máxima, la tasa de aciertos, etc., para evaluar el rendimiento de la estrategia de manera más integral y realizar optimizaciones continuas.

Resumen

El sistema de trading adaptativo multiestrategia es una solución de trading cuantitativo integral que combina análisis de seguimiento de tendencia, momento y volatilidad. Su valor central radica en su capacidad para seleccionar automáticamente la estrategia de trading más adecuada según las diferentes condiciones del mercado, mejorando así la adaptabilidad y robustez del sistema. Al integrar múltiples indicadores técnicos como el cruce de medias móviles, las señales de sobrecompra/sobreventa del RSI y las rupturas de las Bandas de Bollinger, el sistema crea un marco de análisis de mercado multidimensional.

Aunque el sistema posee una fuerte adaptabilidad y un mecanismo de confirmación de señales, todavía enfrenta riesgos como la sensibilidad a los parámetros, el conflicto entre estrategias y la falta de un mecanismo de stop-loss sólido. Las futuras direcciones de optimización deberían centrarse en establecer un mecanismo más preciso de identificación del estado del mercado, implementar el ajuste adaptativo de parámetros, perfeccionar la estrategia de gestión del capital y agregar un sistema de clasificación de intensidad de señales. Mediante estas optimizaciones, se espera que el sistema mejore aún más la estabilidad de su rendimiento y su rentabilidad en diversos entornos de mercado.

En última instancia, este sistema adaptativo multiestrategia representa una filosofía moderna de trading cuantitativo: no depender de un único indicador técnico o estrategia de trading, sino ajustar dinámicamente la combinación de estrategias según las condiciones del mercado para adaptarse a entornos cambiantes. Esta adaptabilidad y flexibilidad son precisamente las características clave de un sistema de trading cuantitativo exitoso.

- 1