Resumen

Esta estrategia es un sistema de trading de seguimiento de tendencia de múltiples marcos temporales que combina la EMA de 200 períodos en el gráfico de 1 hora como indicador de confirmación de tendencia y el indicador Supertrend en el gráfico de 15 minutos como señal de entrada. Esta combinación aprovecha la dirección de la tendencia del marco temporal superior con los puntos de entrada precisos del marco temporal inferior, formando un sistema de trading completo que logra capturar la tendencia principal y optimizar el momento de entrada. La estrategia también incluye un stop loss basado en el valor del indicador Supertrend y un objetivo de ganancias basado en una relación de riesgo, proporcionando un marco claro de gestión de riesgos para cada operación.

Principio de la Estrategia

El principio central de esta estrategia consiste en filtrar las señales de trading mediante un análisis de múltiples marcos temporales, asegurando que la dirección de la operación se alinee con la tendencia principal. La implementación específica es la siguiente:

-

Mecanismo de confirmación de tendencia (gráfico de 1 hora):

- Se utiliza la media móvil exponencial de 200 períodos (EMA 200) para determinar la tendencia general del mercado.

- Cuando el precio se sitúa por encima de la EMA 200, se confirma una tendencia alcista.

- Cuando el precio se sitúa por debajo de la EMA 200, se confirma una tendencia bajista.

-

Señal de entrada (gráfico de 15 minutos):

- Se emplea el indicador Supertrend para generar señales de entrada precisas.

- Cuando el Supertrend es verde (hacia arriba), se genera una señal de compra.

- Cuando el Supertrend es rojo (hacia abajo), se genera una señal de venta.

-

Gestión de riesgos:

- Stop loss: se fija en el valor del indicador Supertrend en el momento de la entrada.

- Objetivo de ganancias: 1.5 veces la distancia entre el precio de entrada y el stop loss (en el código es 2 veces).

- Gestión de operaciones: cuando se genera una nueva señal, se cierra la operación anterior, asegurando que solo haya una operación activa en todo momento.

Mediante el análisis del código, se puede observar que la estrategia utiliza la función request.security para obtener los datos de la EMA 200 del marco temporal de 1 hora y los compara con el precio actual para determinar la dirección de la tendencia. Al mismo tiempo, calcula el valor del indicador Supertrend y su dirección en el gráfico actual de 15 minutos. Solo cuando las señales de ambos marcos temporales coinciden (por ejemplo, tendencia alcista en 1 hora + Supertrend alcista en 15 minutos) se activa la señal de trading.

Ventajas de la Estrategia

Tras un análisis detallado del código, esta estrategia presenta las siguientes ventajas significativas:

-

Filtrado de tendencias más fiable: Al combinar la confirmación de tendencia de dos marcos temporales, se reduce significativamente la probabilidad de falsas rupturas y operaciones en contra de la tendencia. La EMA 200 del marco temporal superior (1 hora) proporciona un juicio de tendencia más estable, sin depender únicamente del volátil marco temporal inferior.

-

Precisión en el momento de entrada: El indicador Supertrend en el marco temporal corto (15 minutos) ofrece puntos de entrada precisos, permitiendo a los operadores optimizar el precio de entrada mientras confirman la tendencia, mejorando la relación calidad-precio de la operación.

-

Gestión de riesgos automatizada: La estrategia incorpora un mecanismo de stop loss dinámico basado en la volatilidad del mercado. El propio indicador Supertrend ya considera la volatilidad del mercado (mediante el cálculo del ATR), por lo que la posición del stop loss se ajusta automáticamente según las condiciones del mercado.

-

Diseño de la relación objetivo de ganancias: Al establecer un objetivo de ganancias con una relación riesgo-recompensa fija (2:1), la estrategia garantiza la posibilidad de rentabilidad a largo plazo. Incluso si la tasa de acierto no es especialmente alta, el sistema puede lograr una expectativa positiva.

-

Evitar superposición de operaciones: La estrategia asegura que al generar una nueva señal se cierre la operación existente, evitando el riesgo de acumulación de posiciones y simplificando la gestión del capital y el control de riesgos.

Riesgos de la Estrategia

Aunque la estrategia está bien diseñada, presenta los siguientes riesgos que deben tenerse en cuenta:

-

Retraso en la reacción en puntos de inflexión de la tendencia: Debido al uso de una media móvil de período largo (200), la estrategia reacciona con retraso en los puntos de inflexión, lo que puede provocar que continúe operando en la dirección de la tendencia anterior al inicio de una reversión, generando pérdidas.

-

Mayor número de señales falsas en mercados laterales: En mercados de consolidación o laterales, el precio puede cruzar la línea de la EMA 200 con frecuencia, y el indicador Supertrend también cambiará de dirección repetidamente, generando múltiples señales falsas que resultan en pérdidas sucesivas.

-

Limitaciones de la relación riesgo-recompensa fija: Aunque la estrategia establece una relación riesgo-recompensa fija de 2:1, la relación óptima puede variar según el mercado y el período. Una configuración fija puede no ser siempre la mejor opción.

-

Sensibilidad a los parámetros: Los parámetros del indicador Supertrend (período ATR y factor) tienen un impacto significativo en el rendimiento de la estrategia. Diferentes mercados pueden requerir diferentes combinaciones de parámetros, lo que añade complejidad a la optimización.

-

Riesgo de liquidez: En mercados de baja liquidez o condiciones extremas, el stop loss real puede sufrir deslizamientos, resultando en pérdidas superiores a las esperadas.

Las soluciones incluyen: agregar filtros de tendencia adicionales (como indicadores de fuerza de tendencia), ajustar los parámetros del Supertrend para adaptarse a diferentes condiciones de mercado, establecer un límite de pérdidas consecutivas máximas y ajustar dinámicamente la relación riesgo-recompensa según la volatilidad del mercado.

Direcciones de Optimización de la Estrategia

Mediante un análisis en profundidad del código, se pueden identificar las siguientes posibles direcciones de optimización:

-

Incorporar un filtro de fuerza de tendencia: Actualmente, la estrategia solo utiliza la posición del precio respecto a la EMA 200 para juzgar la tendencia. Se podría considerar agregar un indicador de fuerza de tendencia (como ADX o MACD) para operar solo cuando la tendencia sea lo suficientemente fuerte, evitando señales falsas en mercados laterales.

-

Relación riesgo-recompensa dinámica: Reemplazar la relación riesgo-recompensa fija por un método de cálculo dinámico basado en la volatilidad del mercado o niveles de soporte/resistencia. Por ejemplo, en mercados de alta volatilidad, establecer una relación más conservadora, mientras que en tendencias fuertes se podría usar una configuración más agresiva.

-

Añadir mecanismo de toma de ganancias parciales: Actualmente, la estrategia utiliza entrada y salida del total de la posición. Se podría considerar un mecanismo de obtención de beneficios parciales, por ejemplo, obtener ganancias parciales al alcanzar una relación 1:1 y establecer un trailing stop en el resto para seguir la tendencia.

-

Integrar confirmación de volumen: Incorporar indicadores de volumen como condición de entrada, requiriendo que la señal esté acompañada de un aumento significativo en el volumen, mejorando la fiabilidad de la señal.

-

Filtro de tiempo: Agregar condiciones de filtro de tiempo para evitar períodos de baja liquidez conocidos o momentos de alta volatilidad debido a anuncios del mercado.

-

Mecanismo de parámetros adaptativos: Implementar un ajuste adaptativo de los parámetros del Supertrend, optimizándolos dinámicamente en función de las condiciones recientes de volatilidad del mercado, permitiendo que la estrategia se adapte mejor a las diferentes fases del mercado.

La clave de estas direcciones de optimización es mejorar la solidez y adaptabilidad de la estrategia, manteniendo al mismo tiempo su ventaja principal: la confirmación de tendencia de múltiples marcos temporales y la entrada precisa.

Resumen

La estrategia de seguimiento de tendencia de múltiples marcos temporales optimizada con el impulso del Supertrend es un sistema de trading completo que combina principios básicos del análisis técnico con una gestión de riesgos práctica. Al integrar la confirmación de tendencia del marco temporal de 1 hora con las señales de entrada precisas del marco temporal de 15 minutos, esta estrategia ofrece a los traders una metodología que considera tanto el panorama general como los detalles.

Aunque este método no garantiza ganancias en cada operación, su filosofía de diseño —seguir la tendencia principal, optimizar el punto de entrada, mantener una relación riesgo-recompensa fija y contar con una estrategia de stop loss clara— incorpora los elementos clave que debe tener un sistema de trading maduro. Mediante la implementación de las direcciones de optimización mencionadas, esta estrategia tiene el potencial de mejorar aún más su estabilidad y adaptabilidad, permitiéndole mantener su competitividad en diferentes entornos de mercado.

Lo más importante es que el pensamiento central de esta estrategia refleja los principios fundamentales del trading exitoso: confirmación de tendencia, entrada precisa, gestión de riesgos y ejecución disciplinada. Estos principios no solo se aplican a esta estrategia, sino también a la mayoría de los métodos de trading exitosos.

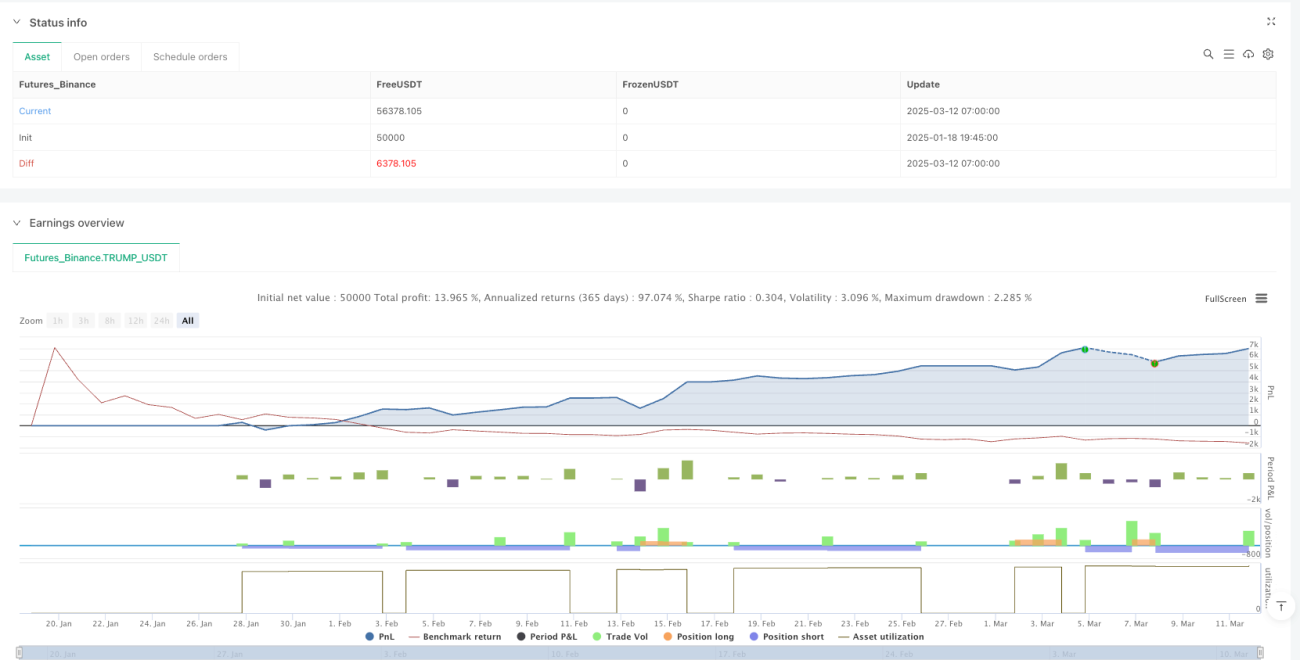

/*backtest

start: 2025-01-18 19:45:00

end: 2025-03-12 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"TRUMP_USDT"}]

*/

//@version=6

strategy("1H EMA 200 + 15M Supertrend Strategy ", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === Inputs ===- 1