Resumen

Esta estrategia es un sistema de trading cuantitativo basado en la combinación de la Media Móvil Exponencial (EMA) y el indicador MACD. La estrategia utiliza principalmente la señal de cruce dorado entre la EMA de 5 días y la EMA de 20 días como condición de entrada, filtrando además mediante la relación entre el precio y la EMA de 30 días, así como las condiciones del horario de negociación del mercado, formando un sistema de trading de corto plazo completo. El diseño se centra en la confirmación de tendencias y el control de riesgos, estableciendo objetivos fijos de take profit y stop loss para que las decisiones de trading sean más objetivas y disciplinadas.

Principio de la Estrategia

La lógica central de esta estrategia se basa en tres medias móviles exponenciales de diferentes períodos (EMA de 5, 20 y 30 días), observando sus cruces y posiciones relativas para determinar la dirección de la tendencia. Específicamente, cuando la EMA de corto plazo (5 días) cruza al alza la EMA de mediano plazo (20 días), y el precio se mantiene por encima de la EMA de largo plazo (30 días), el sistema genera una señal de compra. Este diseño incorpora el principio de análisis de múltiples marcos temporales, asegurando que la dirección del trading sea coherente con la tendencia principal.

Además, la estrategia añade un filtro de horario de negociación, ejecutando operaciones solo durante el horario regular del mercado (de 9:30 a.m. a 4:00 p.m., hora del este de EE. UU.). Este filtro ayuda a evitar períodos de baja liquidez y alta volatilidad anormal, mejorando la tasa de éxito de las operaciones.

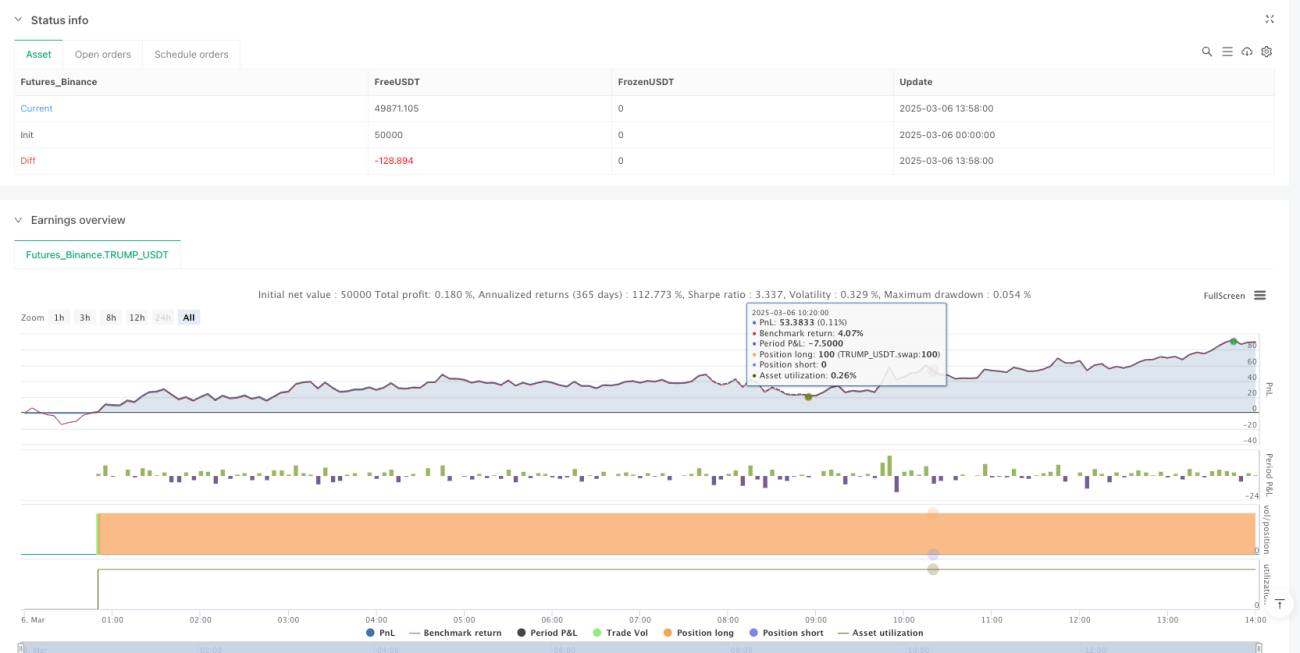

En cuanto a la gestión de capital, la estrategia utiliza un tamaño de posición fijo y gestiona el riesgo mediante niveles fijos de take profit y stop loss. El sistema establece un objetivo de ganancia fijo de $2000 y un nivel de stop loss de 1000 puntos. Este diseño mantiene una relación riesgo-recompensa consistente en cada operación, favoreciendo un rendimiento estable a largo plazo.

Ventajas de la Estrategia

-

Mecanismo de confirmación múltiple: Al combinar la acción conjunta de las EMA de corto, mediano y largo plazo, la estrategia filtra eficazmente las señales falsas y el ruido del mercado, asegurando la fiabilidad de las señales de trading. Cuando la EMA de 5 días cruza al alza la EMA de 20 días y el precio está por encima de la EMA de 30 días, indica que las tendencias a corto, mediano y largo plazo son alcistas, aumentando la probabilidad de éxito de la operación.

-

Filtro horario preciso: La estrategia solo opera durante el horario normal de negociación, evitando períodos de baja liquidez como el pre-mercado y post-mercado, reduciendo el deslizamiento y la posibilidad de ejecuciones desfavorables. Esta característica es especialmente importante para el trading intradía de corto plazo, ya que evita los riesgos de volatilidad anormal del mercado.

-

Marco de gestión de riesgos claro: Mediante niveles fijos de take profit y stop loss, la exposición al riesgo en cada operación está estrictamente controlada. Este método es más adecuado que el stop loss porcentual en entornos de mercado específicos, especialmente en condiciones de alta volatilidad, protegiendo mejor el capital.

-

Señales de trading visuales: La estrategia muestra claramente los puntos de cruce de EMA y las señales de entrada mediante marcadores gráficos, permitiendo a los traders identificar visualmente las oportunidades potenciales y mejorar la eficiencia en la toma de decisiones. Estas ayudas visuales son muy valiosas para el monitoreo en tiempo real.

-

Lógica simple y eficiente: En comparación con sistemas de múltiples indicadores más complejos, la estrategia mantiene una lógica simple, reduciendo el riesgo de sobreajuste y proporcionando suficiente información del mercado. El diseño simple también implica menor carga computacional, adecuado para entornos de trading de alta frecuencia.

Riesgos de la Estrategia

-

Retraso en los cruces de medias móviles: Las señales de cruce de EMA son indicadores rezagados por naturaleza, lo que puede provocar que en mercados de cambios rápidos la entrada se realice tarde, perdiendo las mejores zonas de precio. Especialmente en mercados de alta volatilidad, esperar la confirmación del cruce entre la EMA de 5 y 20 días puede hacer que el precio de entrada ya esté lejos del área ideal.

-

Riesgo del stop loss fijo: La estrategia utiliza un stop loss de monto fijo en lugar de ajustarse dinámicamente a la volatilidad del mercado. Cuando cambian las condiciones del mercado, el stop loss puede ser demasiado ajustado o demasiado amplio. Por ejemplo, si la volatilidad aumenta repentinamente, el stop loss fijo podría activarse fácilmente, causando pérdidas innecesarias.

-

Dependencia de las condiciones del mercado: La estrategia funciona mejor en mercados con tendencia clara, pero en entornos de rango lateral o alta volatilidad puede generar señales falsas frecuentes. Cuando el mercado carece de dirección, los cruces de medias móviles pueden provocar una serie de operaciones perdedoras.

-

Falta de confirmación de volumen: Aunque el código de la estrategia incluye condiciones para dibujar volumen relacionado con las señales, la decisión real de trading no utiliza el volumen como filtro, lo que podría llevar a entrar en tendencias débiles en entornos de bajo volumen.

-

Limitación a una sola dirección: El diseño actual de la estrategia solo optimiza las condiciones de compra, careciendo de soporte completo para operaciones en corto, lo que limita su aplicación en mercados bajistas.

Direcciones de Optimización

-

Introducir mecanismo de stop loss dinámico: Se puede ajustar dinámicamente el stop loss basándose en indicadores de volatilidad del mercado (como ATR), haciéndolo más inteligente y adaptable. Por ejemplo, establecer el stop loss como un múltiplo del ATR, aumentando automáticamente la distancia en períodos de alta volatilidad y reduciéndola en períodos de baja volatilidad.

-

Integrar condiciones de volumen: Se recomienda añadir la ruptura de volumen como condición de confirmación adicional, activando la señal solo cuando el cruce de EMA ocurre con un volumen elevado. Esto se puede implementar comparando el volumen actual con el volumen promedio de N días.

-

Agregar filtro de fuerza de tendencia: Introducir indicadores de fuerza de tendencia como ADX (Índice de Movimiento Direccional Promedio), permitiendo la entrada solo cuando la tendencia es lo suficientemente fuerte (por ejemplo, ADX > 25), ayudando a evitar señales falsas en tendencias débiles o mercados laterales.

-

Equilibrar la estrategia larga/corta: Ampliar la estrategia para admitir operaciones en corto, generando señales bajistas cuando la EMA de 5 días cruza a la baja la EMA de 20 días y el precio está por debajo de la EMA de 30 días, logrando capacidad de trading en todas las condiciones del mercado.

-

Incorporar marco de optimización de backtesting: Introducir un mecanismo de optimización de parámetros que pruebe automáticamente diferentes combinaciones de períodos de EMA, niveles de stop loss y take profit, encontrando la configuración óptima para diferentes entornos de mercado. Por ejemplo, probar combinaciones de EMA de corto plazo en un rango de 3 a 8 días y EMA de mediano plazo en un rango de 15 a 30 días.

-

Integrar indicadores de sentimiento del mercado: Considerar el uso de indicadores como el VIX como filtro adicional, ajustando o suspendiendo las operaciones durante períodos de sentimiento extremo, para evitar asumir riesgos excesivos en condiciones de mercado anormales.

Conclusión

Esta estrategia de trading cuantitativa basada en medias móviles exponenciales de múltiples períodos combinadas con un filtro horario forma un sistema de trading lógico y claro, utilizando el cruce dorado de la EMA de 5 y 20 días junto con la posición del precio. Es especialmente adecuada para el trading de tendencia a corto y mediano plazo. Sus ventajas incluyen un mecanismo de confirmación de señales sólido y un marco de control de riesgos definido, pero también tiene limitaciones inherentes como el retraso de las medias móviles y la dependencia de las condiciones del mercado.

Mediante la introducción de mejoras como stop loss dinámico, confirmación de volumen, filtro de fuerza de tendencia, etc., la estrategia puede mejorar aún más su estabilidad y adaptabilidad. Para los traders cuantitativos, este marco ofrece un buen punto de partida, que puede ajustarse y expandirse según las preferencias de riesgo personales y las condiciones del mercado, formando un sistema de trading más personalizado y eficiente. El diseño simple y la lógica clara de la estrategia también la convierten en una herramienta educativa ideal para aprender trading cuantitativo, ayudando a los traders a comprender los principios del seguimiento de tendencias y la gestión de riesgos.

- 1