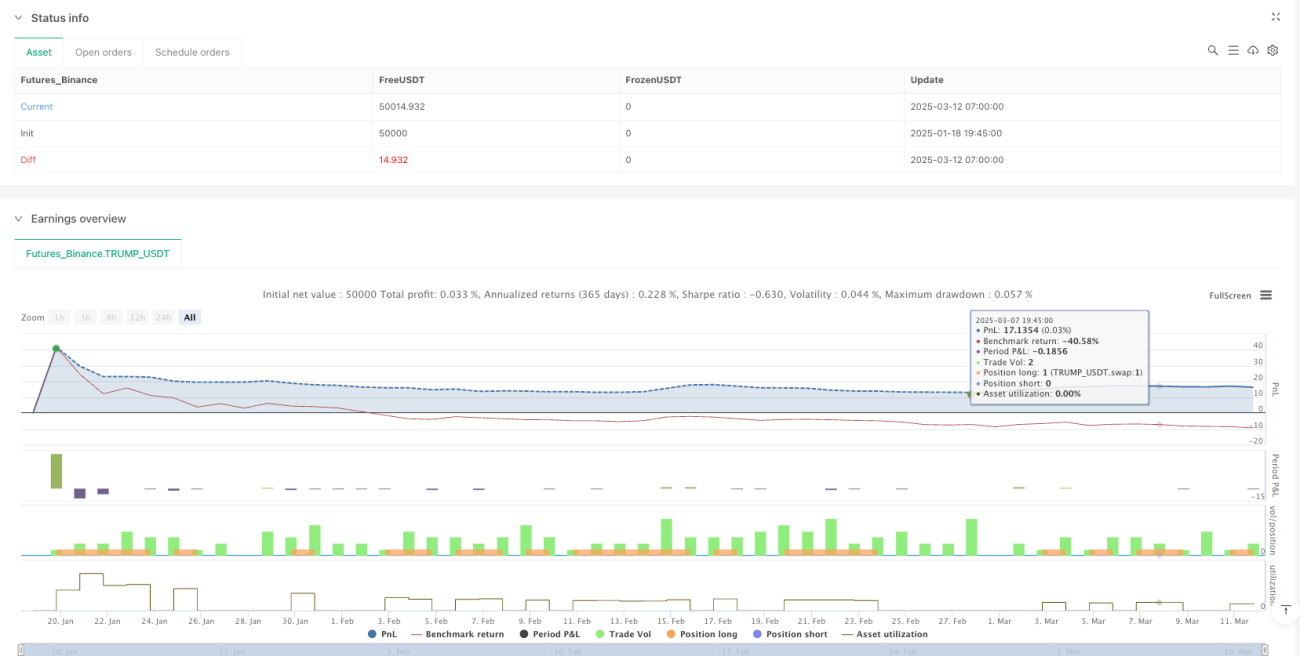

Resumen

La estrategia de trading cuantitativo con cruce de medias móviles dobles es un sistema de seguimiento de tendencias basado en el análisis técnico. Su mecanismo central utiliza la relación de cruce entre la media móvil de corto plazo (MA7) y la media móvil de mediano plazo (MA10) para generar señales de compra y venta. La estrategia también incorpora medias móviles de largo plazo (MA100 y MA200) como indicadores de referencia de la tendencia del mercado, pero las señales principales de trading dependen del cruce de las medias de corto y mediano plazo. Cuando la media de corto plazo cruza al alza la media de mediano plazo, se genera una señal de compra; por el contrario, cuando la media de corto plazo cruza a la baja la media de mediano plazo, se genera una señal de venta. Este método de trading es simple e intuitivo, fácil de implementar y adecuado para capturar cambios de tendencia de precios a corto y mediano plazo.

Principio de la Estrategia

El principio central de esta estrategia se basa en las señales de cruce de medias móviles, implementadas de la siguiente manera:

-

Calcular cuatro medias móviles: media móvil simple de 7 días (MA7), media móvil simple de 10 días (MA10), media móvil simple de 100 días (MA100) y media móvil simple de 200 días (MA200).

-

Generar señales de trading:

- Señal de compra (buySignal): cuando la MA7 cruza al alza la MA10 (función

ta.crossover). - Señal de venta (sellSignal): cuando la MA7 cruza a la baja la MA10 (función

ta.crossunder).

- Señal de compra (buySignal): cuando la MA7 cruza al alza la MA10 (función

-

Lógica de ejecución de trading:

- Al aparecer una señal de compra, el sistema abre una posición larga (

strategy.entry). - Al aparecer una señal de venta, el sistema cierra la posición larga (

strategy.close).

- Al aparecer una señal de compra, el sistema abre una posición larga (

-

Marcar las señales de trading en el gráfico: las señales de compra se muestran debajo de las velas, y las señales de venta se muestran encima de las velas, facilitando la confirmación visual.

Esta estrategia depende del cruce de medias móviles para capturar los cambios en el impulso del precio. En una tendencia alcista, la media de corto plazo se sitúa por encima de la media de mediano plazo, lo que indica una mayor presión de compra a corto plazo; en una tendencia bajista, la media de corto plazo se sitúa por debajo de la media de mediano plazo, lo que indica una mayor presión de venta a corto plazo. Cuando las dos medias se cruzan, significa que el impulso del mercado ha cambiado, lo que podría presagiar una reversión de la tendencia.

Ventajas de la Estrategia

-

Simple y fácil de entender: La estrategia se basa en conceptos clásicos de análisis técnico, con una lógica clara y fácil de comprender e implementar, adecuada para principiantes en el trading cuantitativo.

-

Capacidad de captura de tendencias: El sistema de cruce de medias móviles dobles puede capturar eficazmente los cambios en las tendencias de precios a corto y mediano plazo, evitando operaciones frecuentes durante los periodos de mercado lateral.

-

Alto grado de automatización: La estrategia se puede ejecutar de forma totalmente automatizada, sin necesidad de juicios subjetivos, reduciendo la interferencia de factores emocionales.

-

Adaptabilidad: Al ajustar los períodos de las medias móviles, la estrategia puede adaptarse a diferentes entornos de mercado y activos negociables.

-

Visualmente intuitiva: Las señales de compra y venta se marcan claramente en el gráfico, facilitando el análisis retrospectivo y el monitoreo en tiempo real.

-

Gestión de riesgos clara: Tiene reglas claras de entrada y salida, lo que favorece la gestión de capital y el control de riesgos.

-

Alta eficiencia de cálculo: Utiliza medias móviles simples (SMA), con poca carga computacional, adecuada para sistemas de trading en tiempo real.

Riesgos de la Estrategia

-

Problema de retardo: Las medias móviles son indicadores rezagados por naturaleza; las señales pueden generarse después de haber perdido el mejor punto de entrada, lo que puede provocar pérdidas en mercados que cambian rápidamente.

-

Señales falsas en mercados laterales: En mercados de rango lateral, los cruces frecuentes de medias generan numerosas señales falsas, lo que lleva a operaciones excesivas y erosión por comisiones.

-

Falta de mecanismo de stop loss: El código no establece una estrategia clara de stop loss, lo que puede exponer a grandes pérdidas en caso de reversiones fuertes de tendencia.

-

Riesgo de parámetros fijos: Los períodos fijos de las medias móviles (7, 10, 100, 200) pueden no ser adecuados para todos los entornos de mercado, careciendo de adaptabilidad.

-

Dependencia de un solo indicador: Depender únicamente del cruce de medias móviles puede carecer de una perspectiva integral del mercado, ignorando fundamentos e información de otros indicadores técnicos.

-

Sin confirmación de volumen: La estrategia no incorpora análisis de volumen, lo que puede provocar señales de ruptura falsas en condiciones de bajo volumen.

-

Falta de gestión dinámica de la posición: La estrategia utiliza un tamaño de posición fijo al entrar, sin ajustar el tamaño según la volatilidad del mercado.

Direcciones de Optimización de la Estrategia

-

Introducir mecanismo de stop loss: Agregar un stop loss fijo o dinámico basado en ATR para proteger el capital, por ejemplo,

strategy.exit("Stop Loss", "Buy", stop=close * 0.95). -

Añadir filtro de tendencia: Se pueden incorporar MA100 y MA200 como filtros de tendencia, operando solo en la dirección de la tendencia principal indicada por las medias de largo plazo, por ejemplo, solo tomar posiciones largas cuando el precio esté por encima de la MA200.

-

Agregar confirmación de volumen: Combinar indicadores de volumen para verificar la validez de las señales, evitando rupturas falsas con bajo volumen.

-

Optimizar parámetros de medias móviles: Se pueden realizar backtesting con diferentes combinaciones de períodos de medias móviles para encontrar los parámetros óptimos para entornos de mercado específicos, o considerar el uso de medias móviles adaptativas.

-

Añadir otros indicadores técnicos: Combinar RSI, MACD y otros indicadores para formar un sistema de confirmación múltiple, mejorando la calidad de las señales.

-

Implementar gestión dinámica de posición: Ajustar el tamaño de la posición dinámicamente según la volatilidad (por ejemplo, ATR), reduciendo el tamaño cuando la volatilidad es alta y aumentándolo cuando es baja.

-

Incorporar juicio del entorno del mercado: Distinguir entre mercados de tendencia y mercados laterales, aplicando diferentes estrategias o parámetros según el entorno.

-

Mejorar la lógica de cierre: Se pueden diseñar condiciones de cierre más refinadas, como tomar ganancias parciales o trailing stops, optimizando la estructura de ganancias.

Conclusión

La estrategia de trading cuantitativo con cruce de medias móviles dobles es un sistema clásico de seguimiento de tendencias basado en el análisis técnico. Captura los cambios en el impulso del mercado mediante el cruce de MA7 y MA10 y ejecuta operaciones. Las ventajas de la estrategia radican en su lógica simple, facilidad de comprensión e implementación, y su capacidad para capturar eficazmente los cambios de tendencia a corto y mediano plazo. Sin embargo, también enfrenta riesgos como el retardo de las medias móviles, la gran cantidad de señales falsas en mercados laterales y la falta de un mecanismo de stop loss.

Para mejorar el rendimiento de la estrategia, podemos agregar un mecanismo de stop loss, filtros de tendencia, confirmación de volumen, optimización de parámetros y la combinación con otros indicadores técnicos. Además, implementar una gestión dinámica de la posición y una lógica de trading que diferencie el entorno del mercado son direcciones potenciales de optimización.

En resumen, la estrategia de cruce de medias móviles dobles proporciona un buen punto de partida para el trading cuantitativo. Con una optimización razonable y una gestión de riesgos, puede desarrollarse hasta convertirse en un sistema de trading más robusto y eficiente. Es adecuada como primera estrategia para principiantes en el trading cuantitativo y también puede formar parte del conjunto de estrategias de traders más experimentados.

- 1