Estrategia de stop-loss dinámico con reversión a la media del precio logarítmico

Resumen

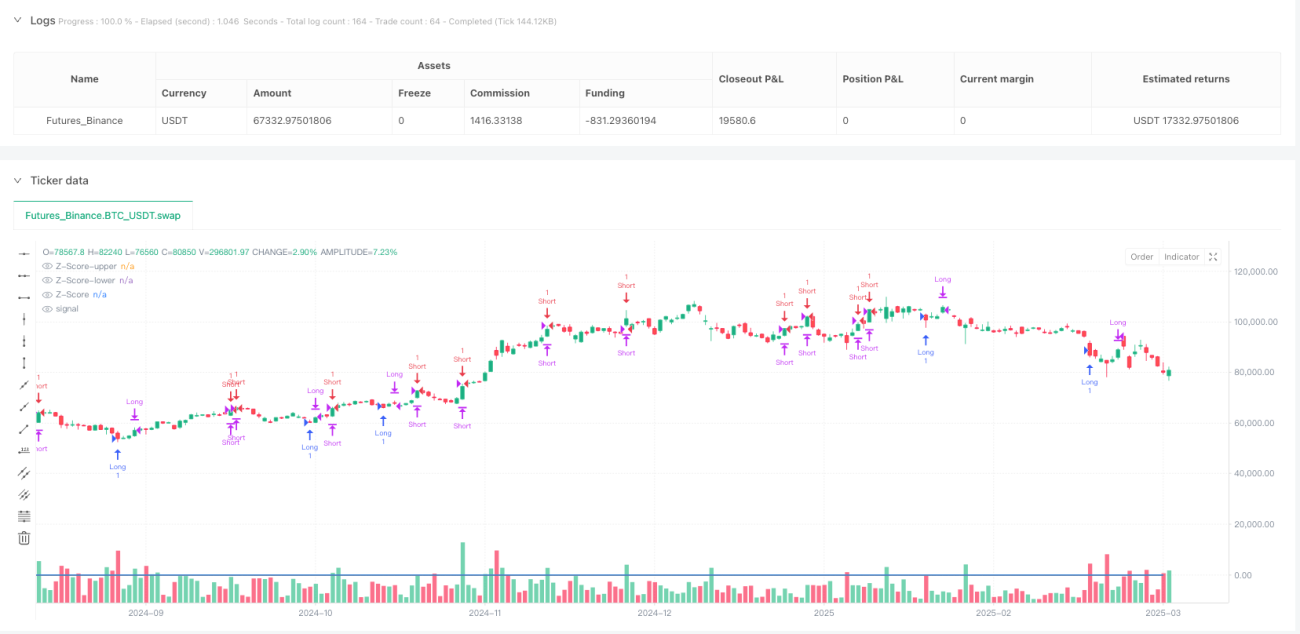

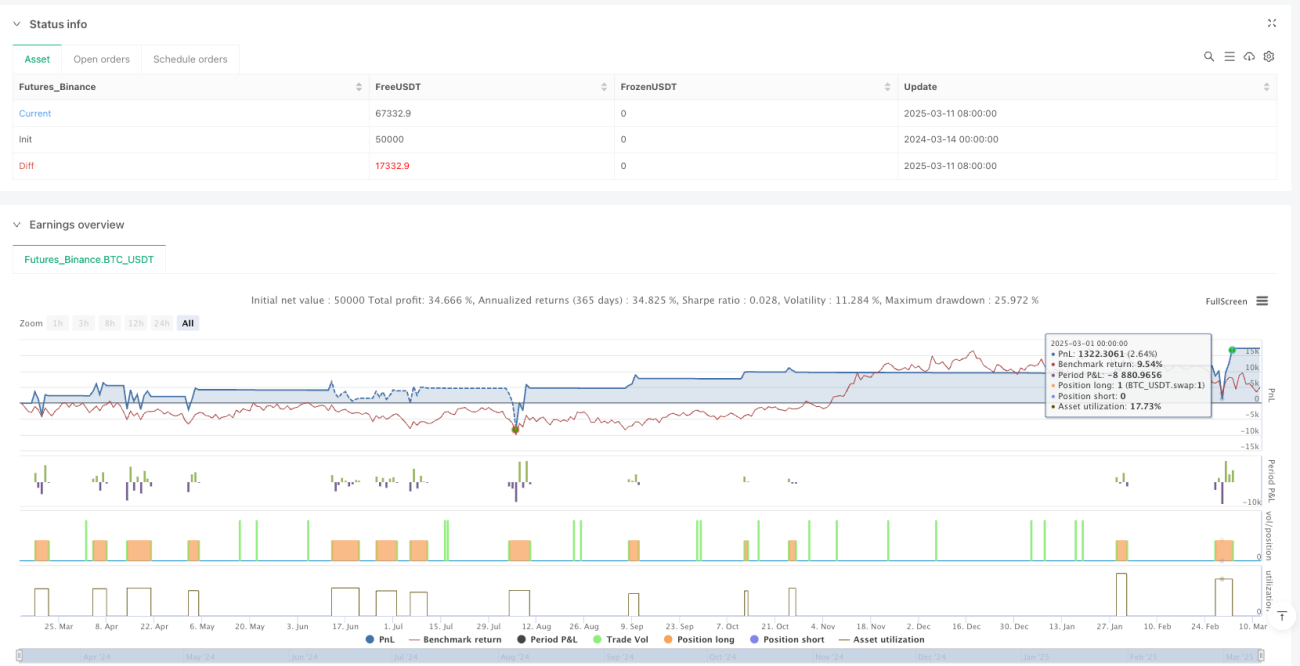

La estrategia de stop loss dinámico con regresión a la media del precio logarítmico es una estrategia de trading cuantitativa basada en principios estadísticos, que aprovecha la tendencia de los precios a fluctuar alrededor de su media. La estrategia convierte los precios a forma logarítmica y calcula su puntuación Z (número de desviaciones estándar) para medir el grado de desviación del precio respecto a su media. Cuando la puntuación Z alcanza un umbral específico, la estrategia considera que el mercado presenta condiciones de sobrecompra o sobreventa y opera bajo la expectativa de que el precio regrese a la media. La singularidad de esta estrategia radica en su mecanismo de stop loss dinámico, que ajusta automáticamente el nivel de stop loss según los cambios en la volatilidad del mercado, mejorando la eficiencia de la gestión de riesgos.

Principio de la estrategia

El principio central de la estrategia se basa en la teoría de la regresión a la media y las propiedades estadísticas del precio logarítmico. Los pasos de implementación específicos son los siguientes:

-

En primer lugar, la estrategia convierte el precio de cierre a forma logarítmica (

log_price = math.log(close)), lo que ayuda a transformar cambios multiplicativos en cambios aditivos, haciendo que los movimientos de precios se ajusten mejor a una distribución normal. -

Luego, basándose en una ventana móvil establecida (por defecto 7 períodos), se calculan la media móvil (

rolling_mean) y la desviación estándar (rolling_std) del precio logarítmico. -

Utilizando estas estadísticas, se calcula la puntuación Z del precio logarítmico actual:

rolling_z_score = (log_price - rolling_mean) / rolling_std, que representa el número de desviaciones estándar que el precio actual se desvía de la media. -

Las condiciones de entrada se establecen de la siguiente manera:

- Cuando la puntuación Z es inferior al umbral de entrada largo establecido (por defecto -1.825), se abre una posición larga.

- Cuando la puntuación Z es superior al umbral de entrada corto establecido (por defecto 1.825), se abre una posición corta.

-

El objetivo de toma de ganancias se fija en la forma exponencial de la media móvil del precio logarítmico:

take_profit_price = math.exp(rolling_mean), lo que significa que la estrategia busca que el precio regrese a su media estadística. -

El mecanismo de stop loss dinámico es la innovación clave de esta estrategia:

- La posición inicial del stop loss se establece en función de la puntuación Z y la volatilidad en el momento de la entrada.

- A medida que la volatilidad del mercado cambia, el stop loss se ajusta dinámicamente:

- Cuando la volatilidad aumenta, el stop loss largo se reduce y el stop loss corto aumenta, proporcionando más espacio para el trading.

- Cuando la volatilidad disminuye, el stop loss largo aumenta y el stop loss corto se reduce, protegiendo las ganancias existentes.

-

La lógica de salida incluye dos casos:

- El precio alcanza el nivel de toma de ganancias (regreso a la media).

- El precio toca el nivel de stop loss ajustado dinámicamente.

Ventajas de la estrategia

-

Base estadística: La estrategia se fundamenta en sólidos principios estadísticos, utilizando la puntuación Z para medir la desviación del precio, proporcionando señales objetivas de entrada y salida.

-

Conversión a precio logarítmico: El uso del precio logarítmico en lugar del precio original hace que los movimientos de precios se ajusten mejor a una distribución normal, mejorando la efectividad de los indicadores estadísticos.

-

Gestión dinámica del riesgo: El punto más destacado de la estrategia es su mecanismo de stop loss dinámico, que ajusta automáticamente el nivel de stop loss según los cambios en la volatilidad del mercado, protegiendo el capital mientras permite suficiente espacio para operar.

-

Operaciones en ambos sentidos: La estrategia admite tanto posiciones largas como cortas, lo que permite buscar oportunidades en diversas condiciones del mercado.

-

Media como objetivo: El uso de la media estadística como objetivo de toma de ganancias se alinea con la base teórica de la regresión a la media, aumentando la razonabilidad de la toma de ganancias.

-

Parámetros ajustables: La estrategia ofrece varios parámetros ajustables, incluida la ventana móvil, la puntuación Z de entrada y la puntuación Z de stop loss, lo que permite a los operadores ajustar según diferentes mercados y preferencias de riesgo personales.

Riesgos de la estrategia

-

Riesgo de la hipótesis de regresión a la media: La hipótesis central de la estrategia es que el precio regresará a su media estadística, pero en mercados con tendencia o cambios estructurales, esta hipótesis puede fallar, provocando pérdidas prolongadas. Solución: Se puede agregar un filtro de tendencia para pausar el trading en mercados con tendencia fuerte.

-

Puntuación Z demasiado sensible: En mercados con volatilidad extremadamente baja, incluso pequeños movimientos de precios pueden generar grandes cambios en la puntuación Z, activando señales de trading innecesarias. Solución: Establecer un umbral mínimo de volatilidad o ajustar los umbrales de entrada en entornos de baja volatilidad.

-

Sensibilidad a la longitud de la ventana: El rendimiento de la estrategia es muy sensible al parámetro de longitud de la ventana móvil; una elección inadecuada puede provocar un exceso de operaciones o perder oportunidades. Solución: Se puede encontrar el parámetro óptimo mediante backtesting con diferentes longitudes de ventana o utilizar una longitud de ventana adaptativa.

-

Riesgo de falta de datos: Al principio del trading, debido a la falta de datos históricos suficientes para calcular la media móvil y la desviación estándar, las señales pueden ser inestables. Solución: Asegurarse de que haya un período de calentamiento suficiente antes de calcular los indicadores.

-

Riesgo de la estrategia de ajuste del stop loss: Aunque el mecanismo de stop loss dinámico es innovador, también puede provocar un ajuste excesivo del stop loss en momentos de cambios bruscos de volatilidad. Solución: Se puede establecer un límite máximo para el ajuste del stop loss para evitar ajustes excesivos.

Direcciones de optimización de la estrategia

-

Longitud de ventana adaptativa: Actualmente, la estrategia utiliza una longitud de ventana móvil fija (por defecto 7 períodos) para calcular los indicadores estadísticos. Se puede considerar implementar una longitud de ventana adaptativa que ajuste automáticamente el tamaño de la ventana según los cambios cíclicos del mercado. Esto permite capturar mejor las oportunidades de regresión a la media en diferentes escalas temporales, mejorando la adaptabilidad de la estrategia.

-

Filtro de tendencia: Agregar un mecanismo de juicio de tendencia para pausar o ajustar los parámetros de la estrategia en mercados con tendencia fuerte, aplicando la estrategia de regresión a la media solo en mercados laterales o de reversión. Esto se puede lograr agregando una media móvil de largo plazo o indicadores de tendencia como ADX, evitando pérdidas frecuentes en mercados unidireccionales con tendencia.

-

Análisis de múltiples marcos temporales: Integrar señales de puntuación Z de múltiples marcos temporales para formar decisiones de entrada y salida más completas. Por ejemplo, se puede confirmar una oportunidad de regresión a la media en un marco temporal mayor, y luego buscar un punto de entrada preciso en un marco temporal menor, mejorando la tasa de aciertos y la relación riesgo-recompensa.

-

Optimización de la toma de ganancias: Actualmente, la estrategia utiliza la media simple como objetivo de toma de ganancias. Se puede considerar implementar un mecanismo de toma de ganancias dinámico, como establecer el objetivo basado en la estructura del mercado o en una relación riesgo-recompensa vinculada al stop loss, o implementar una estrategia de toma de ganancias parcial, bloqueando gradualmente las ganancias a medida que el precio se mueve en la dirección favorable.

-

Ponderación por volatilidad: Considerar agregar un mecanismo de ponderación por volatilidad al calcular la puntuación Z, dando mayor peso a los datos de períodos más estables. Esto puede reducir la interferencia de movimientos extremos de volatilidad en la generación de señales, mejorando la calidad de las señales.

-

Integración de aprendizaje automático: Considerar la introducción de algoritmos de aprendizaje automático para optimizar los umbrales de entrada y salida, basándose en datos históricos para entrenar modelos que predigan los umbrales de puntuación Z óptimos y los parámetros de stop loss dinámico, mejorando la capacidad adaptativa y el rendimiento general de la estrategia.

Conclusión

La estrategia de stop loss dinámico con regresión a la media del precio logarítmico es una estrategia de trading cuantitativa basada en principios estadísticos, que identifica condiciones de sobrecompra y sobreventa en el mercado mediante el cálculo de la puntuación Z del precio logarítmico, obteniendo ganancias cuando se espera que el precio regrese a la media. La innovación central de esta estrategia radica en su mecanismo de stop loss dinámico, que ajusta automáticamente los parámetros de riesgo según los cambios en la volatilidad del mercado, proporcionando una gestión de riesgos más eficiente.

Aunque la estrategia se basa en sólidos fundamentos estadísticos, aún enfrenta desafíos como la posible falla de la hipótesis de regresión a la media, la sensibilidad a los parámetros y la adaptabilidad al entorno del mercado. Mediante mejoras como la incorporación de filtros de tendencia, longitudes de ventana adaptativas, análisis de múltiples marcos temporales y optimización con aprendizaje automático, la estrategia tiene el potencial de lograr un rendimiento más estable en diversas condiciones del mercado.

Cabe destacar que cualquier estrategia cuantitativa debe someterse a un riguroso backtesting y validación prospectiva, y los parámetros deben ajustarse según las características específicas del mercado y las preferencias de riesgo personales. Esta estrategia proporciona un marco que combina principios estadísticos y gestión dinámica de riesgos, sobre el cual los operadores pueden realizar personalizaciones y optimizaciones adicionales.

- 1