Resumen de la Estrategia

Esta estrategia cuantitativa combina hábilmente las ventajas del Índice de Fuerza Relativa (RSI) con las Medias Móviles Exponenciales (EMA), e introduce un análisis de múltiples marcos temporales como filtro. El núcleo de la estrategia se basa en la confirmación conjunta de los indicadores RSI diarios y semanales, capturando puntos de cambio de tendencia a través del cruce de EMAs, con el objetivo de identificar oportunidades de impulso con persistencia. La estrategia emplea una lógica de entrada y salida adaptativa, aprovechando la validación cruzada de múltiples indicadores técnicos para mejorar la fiabilidad de las señales de trading.

Principio de la Estrategia

La estrategia se basa en los siguientes principios fundamentales:

-

Filtro RSI de múltiples marcos temporales:

- El RSI diario actúa como la fuente principal de generación de señales.

- El RSI semanal sirve como filtro de confirmación de tendencia, asegurando que la dirección de la operación esté alineada con la tendencia de mayor plazo.

- La condición de compra exige que el RSI semanal > 55 y el RSI diario > 55.

- La condición de venta exige que el RSI semanal < 45 y el RSI diario < 45.

-

Sistema de cruce de EMA:

- Se utiliza el cruce de la EMA de 13 períodos y la EMA de 21 períodos como la señal principal de entrada.

- Las EMA de 34 y 55 períodos proporcionan niveles de soporte/resistencia y referencias para la salida.

- El cruce al alza de la EMA rápida (13 períodos) por encima de la EMA lenta (21 períodos) desencadena una señal de compra.

- El cruce a la baja de la EMA rápida por debajo de la EMA lenta desencadena una señal de venta.

-

Mecanismo de confirmación de señales:

- Las operaciones solo se ejecutan cuando la señal de cruce de EMA coincide con la dirección del RSI en ambos marcos temporales.

- Se utiliza la función

request.securitypara integrar datos de diferentes marcos temporales. - Múltiples condiciones de filtrado reducen las señales falsas y las operaciones frecuentes en mercados laterales.

-

Estrategia de salida precisa:

- La condición de salida para posiciones largas es el cruce a la baja de EMA1 por debajo de EMA3 o que el precio caiga por debajo de EMA4.

- La condición de salida para posiciones cortas es el cruce al alza de EMA1 por encima de EMA3 o que el precio supere EMA4.

- La lógica de cierre es independiente de las condiciones de apertura, poniendo mayor énfasis en el control de riesgos.

Ventajas de la Estrategia

Tras un análisis profundo del código, se pueden resumir las siguientes ventajas destacadas:

-

Sistema de filtrado de señales de múltiples niveles:

- Combina RSI de corto y largo plazo, reduciendo el riesgo de rupturas falsas.

- Combina múltiples EMAs formando zonas dinámicas de soporte y resistencia, mejorando la calidad de las señales.

- El mecanismo de confirmación múltiple reduce significativamente las operaciones no rentables en mercados "laterales".

-

Identificación de tendencias altamente adaptativa:

- Permite entrar en las etapas iniciales de una tendencia, en lugar de hacerlo cuando la tendencia ya está madura.

- El filtro avanzado del RSI semanal evita operaciones en contra de la tendencia principal.

- El sistema de cruce de EMAs filtra de forma natural el ruido del mercado.

-

Mecanismo sólido de gestión de riesgos:

- Condiciones de salida claras, evitando mantener posiciones por emoción.

- Cierre automático de posiciones ante señales de reversión, controlando efectivamente las pérdidas.

- Diseño que permite abrir posiciones en la dirección opuesta tras el cierre, mejorando la eficiencia del capital.

-

Alta personalización:

- Todos los parámetros clave son ajustables mediante la función

input. - Soporta la personalización de umbrales de RSI y longitudes de EMA para adaptarse a diferentes entornos de mercado.

- Permite definir la sensibilidad de las señales según las características de cada activo.

- Todos los parámetros clave son ajustables mediante la función

Riesgos de la Estrategia

A pesar de su diseño razonable, la estrategia presenta los siguientes riesgos y limitaciones potenciales:

-

Sensibilidad a los parámetros:

- La selección de parámetros de RSI y EMA afecta significativamente el rendimiento.

- Parámetros demasiado sensibles pueden provocar un exceso de operaciones.

- Solución: optimizar parámetros basándose en datos históricos y realizar backtesting, evitando el sobreajuste.

-

Rendimiento deficiente en mercados laterales:

- Puede generar señales falsas frecuentes en mercados sin una tendencia clara.

- Las estrategias de cruce de EMAs son naturalmente débiles en mercados laterales.

- Solución: agregar un filtro de volatilidad o un indicador de fuerza de tendencia, reduciendo automáticamente el tamaño de la posición en entornos de baja fuerza de tendencia.

-

Problema de rezago:

- Tanto la EMA como el RSI son indicadores rezagados, lo que puede provocar una reacción tardía en mercados muy volátiles.

- El proceso de confirmación de señales puede hacer que se pierdan los puntos óptimos de entrada.

- Solución: considerar la incorporación de indicadores adelantados como el volumen o el reconocimiento de patrones de precios.

-

Escasez de señales:

- Las múltiples condiciones de filtrado pueden generar pocas señales de trading.

- En entornos de baja volatilidad, es posible que no haya oportunidades de operación durante largos períodos.

- Solución: considerar la adición de señales auxiliares o flexibilizar ligeramente las condiciones.

Direcciones de Optimización

Basándose en el análisis del código, las siguientes son posibles direcciones de optimización:

-

Sistema de parámetros adaptativos:

- Implementar ajustes dinámicos de los umbrales de RSI y los períodos de EMA, optimizándolos automáticamente según la volatilidad del mercado.

- Incorporar el indicador ATR (Average True Range) para ajustar los niveles de stop según la volatilidad.

- Introducir la clasificación del estado del mercado, utilizando diferentes configuraciones de parámetros en mercados de tendencia y laterales.

-

Mejora de la calidad de las señales:

- Integrar un mecanismo de confirmación por volumen, requiriendo que las señales vayan acompañadas de un aumento en el volumen.

- Agregar un filtro de acción del precio contra rupturas falsas, por ejemplo, exigiendo que el precio de cierre se estabilice en la EMA.

- Introducir indicadores de fuerza de tendencia como el ADX, ejecutando operaciones de tamaño completo solo en entornos de fuerte tendencia.

-

Mejora de la gestión del capital:

- Implementar una gestión dinámica del tamaño de la posición basada en la volatilidad, reduciendo automáticamente la exposición en entornos de alta volatilidad.

- Introducir una estrategia de adición en pirámide, aumentando la posición de forma escalonada tras la confirmación de la tendencia.

- Diseñar un sistema inteligente de stop-loss y take-profit basado en la relación riesgo-recompensa.

-

Adaptabilidad a múltiples mercados:

- Agregar análisis de las características de los activos, ajustando automáticamente los parámetros de la estrategia para diferentes categorías.

- Implementar análisis de correlación de mercado para evitar una concentración excesiva del riesgo.

- Incorporar mecanismos de coordinación entre señales intradiarias y de largo plazo, formando un sistema de trading multinivel.

Resumen

La estrategia cuantitativa de impulso basada en el RSI de múltiples marcos temporales y el cruce de EMAs es un sistema de trading cuantitativo ingeniosamente diseñado. Al integrar indicadores RSI de diferentes períodos de tiempo y múltiples EMAs, se construye un mecanismo tridimensional de generación y filtrado de señales. La principal ventaja de la estrategia radica en su sistema de confirmación de múltiples niveles, que permite capturar eficazmente los puntos de inflexión de la tendencia, evitando al mismo tiempo operaciones frecuentes en mercados laterales.

Los riesgos de la estrategia se centran principalmente en la sensibilidad a los parámetros y el rendimiento en mercados laterales, pero estos pueden mitigarse mediante la introducción de sistemas de parámetros adaptativos y mecanismos mejorados de identificación del estado del mercado. Las futuras optimizaciones deberían centrarse en mejorar la calidad de las señales, ajustar dinámicamente los parámetros y gestionar el capital de forma inteligente, con el objetivo de aumentar la robustez y estabilidad de la estrategia en diferentes entornos de mercado.

En general, la estrategia tiene una lógica clara y un diseño razonable, lo que la convierte en un sistema de trading cuantitativo con valor práctico. Mediante ajustes precisos y una optimización continua, puede desarrollarse en un plan de trading a largo plazo adaptativo y con riesgos controlables.

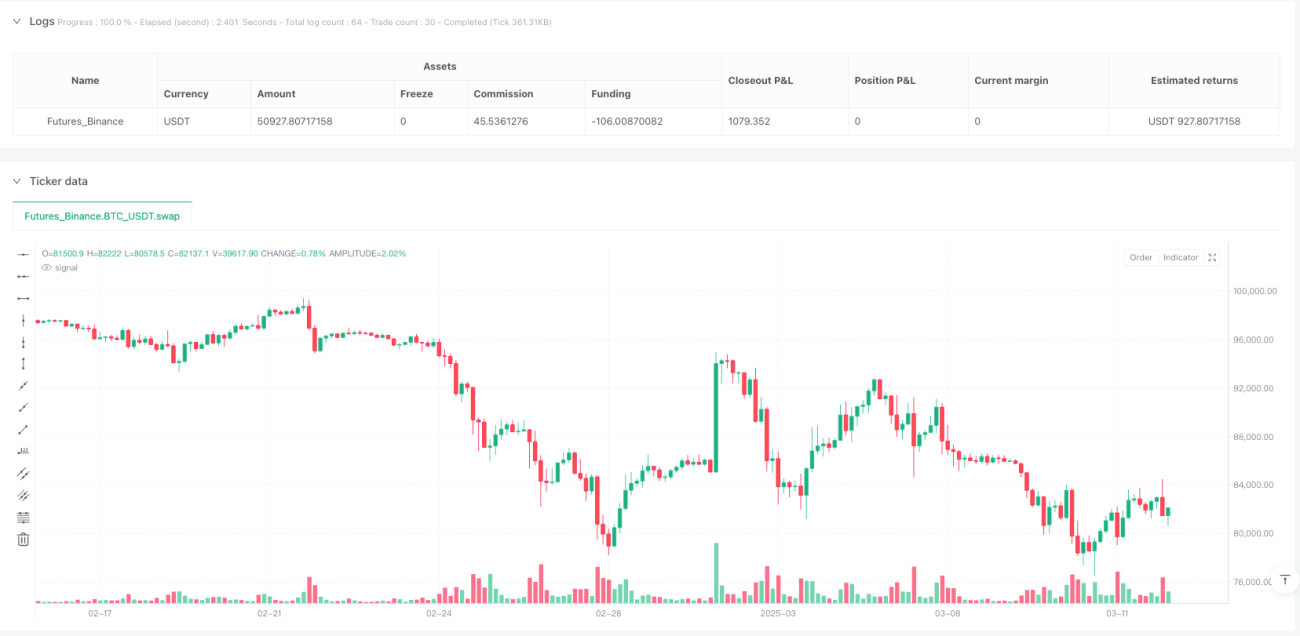

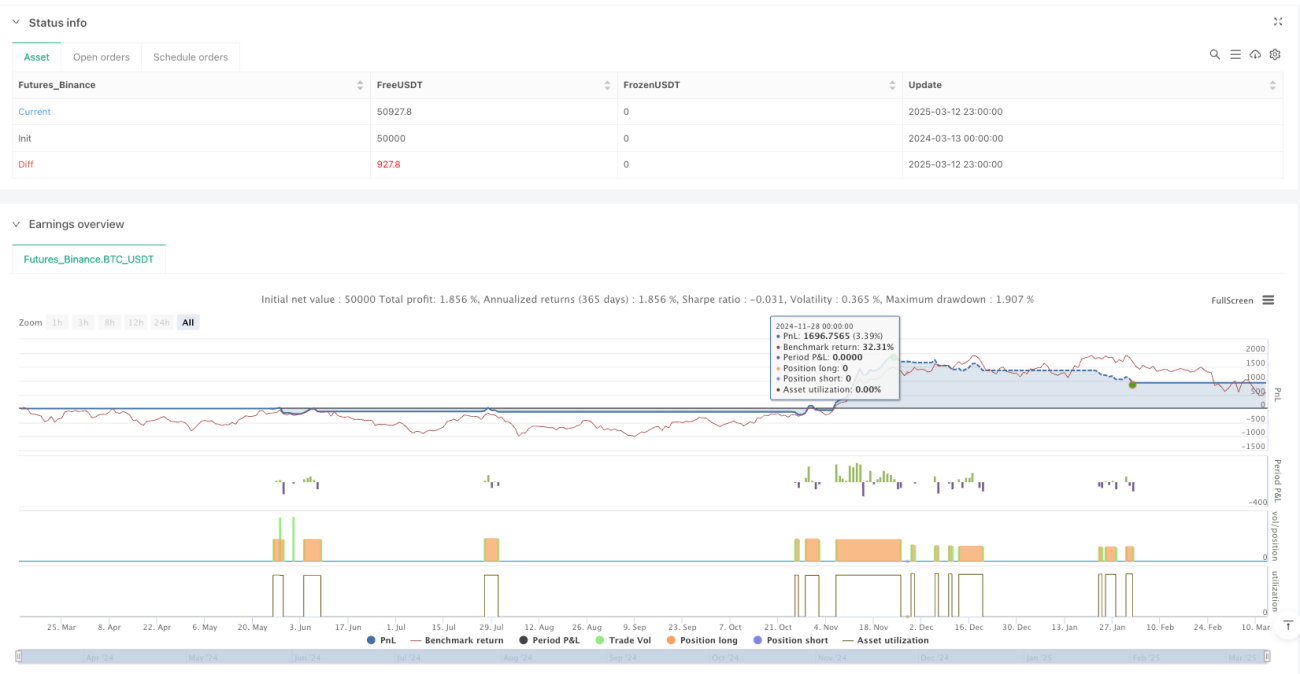

/*backtest

start: 2024-03-13 00:00:00

end: 2025-03-13 00:00:00

period: 3h

basePeriod: 3h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("RSI & EMA Crossover Strategy with Daily & Weekly RSI Filter", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === INPUTS ===- 1