Resumen

La estrategia de seguimiento de tendencia con relación riesgo-recompensa dinámica SMA-ATR es un sistema de trading cuantitativo impulsado por análisis técnico. Esta estrategia combina ingeniosamente tres medias móviles simples (SMA) y el indicador de rango verdadero promedio (ATR) para identificar tendencias del mercado y ejecutar operaciones. Su característica principal es el uso de una relación riesgo-recompensa dinámica que ajusta automáticamente los niveles de take profit según condiciones específicas del mercado, optimizando el rendimiento en diferentes entornos. La estrategia utiliza señales de cruce de SMA de períodos 7, 25 y 99 para determinar puntos de entrada, y emplea el ATR para establecer niveles de stop loss y take profit, formando un sistema completo de seguimiento de tendencia.

Principio de la Estrategia

El principio de funcionamiento se basa en la combinación de un sistema de cruce de medias móviles de múltiples períodos con gestión de riesgo dinámica:

-

Mecanismo de identificación de tendencia:

- Utiliza tres SMA (períodos 7, 25 y 99) para establecer un sistema de confirmación de tendencia de múltiples niveles.

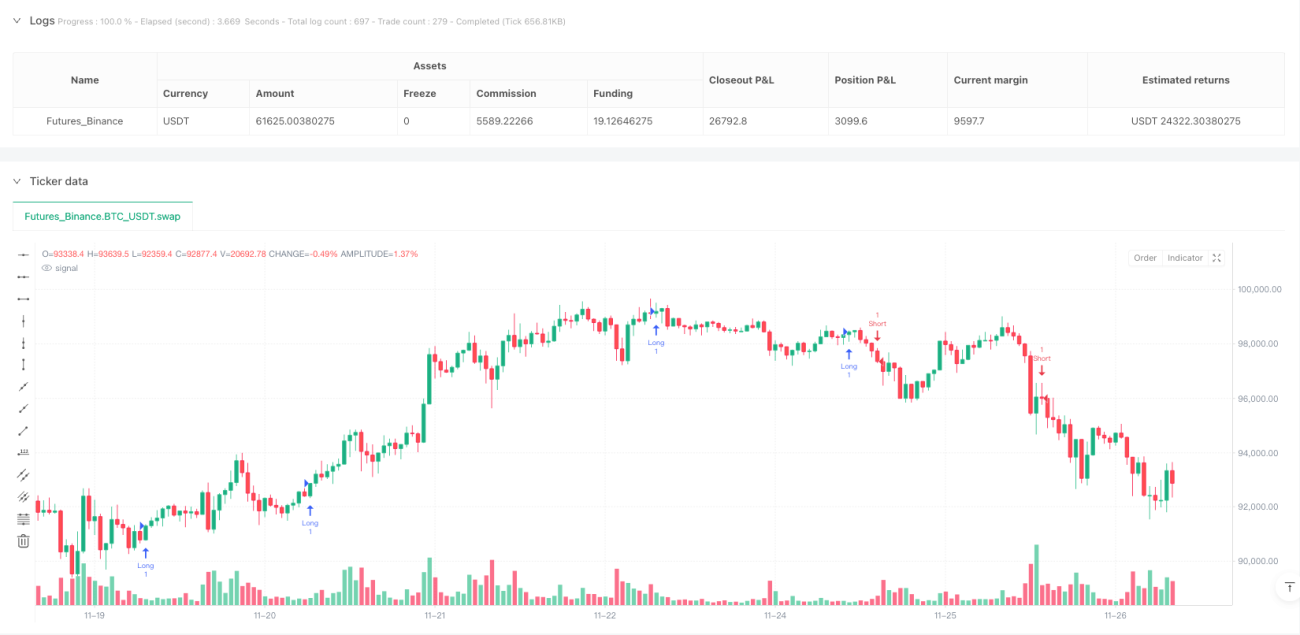

- Cuando la SMA de corto plazo (período 7) cruza al alza la SMA de medio plazo (período 25) y el precio está por encima de la SMA de largo plazo (período 99), se genera una señal de compra.

- Cuando la SMA de corto plazo (período 7) cruza a la baja la SMA de medio plazo (período 25) y el precio está por debajo de la SMA de largo plazo (período 99), se genera una señal de venta.

-

Ajuste dinámico de la relación riesgo-recompensa:

- La relación riesgo-recompensa predeterminada es 2.0 veces.

- En condiciones específicas (cruce de la SMA de corto plazo con la SMA de largo plazo o de medio plazo), la relación riesgo-recompensa aumenta automáticamente a 6.0 veces.

- Este ajuste permite que la estrategia busque mayores objetivos de ganancia cuando aparecen señales de tendencia fuerte.

-

Gestión de riesgo basada en ATR:

- Utiliza el ATR de 14 períodos multiplicado por un multiplicador personalizado (por defecto 1.0) para calcular la volatilidad.

- El stop loss largo se establece en el mínimo menos el valor ATR.

- El stop loss corto se establece en el máximo más el valor ATR.

- El take profit se calcula sumando o restando (ATR multiplicado por la relación riesgo-recompensa) al precio actual.

La lógica central de la estrategia consiste en confirmar la dirección de la tendencia mediante medias móviles de múltiples períodos, ajustando dinámicamente la relación riesgo-recompensa según las condiciones del mercado para buscar mayores rendimientos en entornos de tendencia fuerte, logrando una gestión de riesgo inteligente.

Ventajas de la Estrategia

-

Confirmación de tendencia de múltiples niveles:

- El sistema de tres SMA proporciona una confirmación de tendencia en varios niveles, reduciendo las operaciones falsas.

- La combinación de SMA de corto, medio y largo plazo filtra eficazmente el ruido del mercado.

- La posición del precio respecto a la SMA de largo plazo ofrece una confirmación adicional de la tendencia, mejorando la fiabilidad de las señales.

-

Gestión de riesgo dinámica:

- La relación riesgo-recompensa se ajusta automáticamente según la fuerza de la señal, optimizando la gestión del capital.

- Cuando aparecen señales fuertes (como el cruce de la SMA de corto plazo con la de largo plazo), se busca un mayor rendimiento.

- Un marco flexible de gestión de riesgo se adapta a diferentes condiciones del mercado.

-

Estrategia de stop loss basada en la volatilidad del mercado:

- El indicador ATR asegura que los niveles de stop loss se establezcan en función de la volatilidad real del mercado.

- Mecanismo de stop loss adaptativo: se amplía automáticamente cuando la volatilidad aumenta y se reduce cuando disminuye.

- El diseño del stop loss considera la fluctuación natural del precio, reduciendo la probabilidad de ser activado por el ruido del mercado.

-

Sistema de trading completo:

- La estrategia incluye reglas claras de entrada, salida y gestión de riesgo, formando un sistema completo.

- La ejecución automatizada reduce la interferencia emocional.

- Ajustes de parámetros adaptativos adecuados para diferentes condiciones del mercado.

Riesgos de la Estrategia

-

Riesgo de reversión de tendencia:

- Como estrategia de seguimiento de tendencia, puede tener un rendimiento deficiente en mercados laterales o con reversiones rápidas.

- El sistema de tres SMA puede generar señales falsas frecuentes en mercados oscilantes.

- Mitigación: se pueden añadir filtros adicionales (como indicadores de volatilidad o confirmación de momentum) para reducir la frecuencia de operaciones en mercados oscilantes.

-

Limitación del multiplicador fijo de ATR:

- La estrategia actual utiliza un multiplicador ATR fijo (1.0), que puede no ser adecuado para todos los entornos de mercado.

- Durante períodos de volatilidad extrema, un multiplicador fijo puede provocar stops demasiado amplios o estrechos.

- Solución: considerar la implementación de un multiplicador ATR adaptativo que se ajuste dinámicamente según las estadísticas de volatilidad histórica.

-

Sensibilidad de los parámetros:

- La elección de los períodos SMA (7, 25, 99) puede tener un impacto significativo en el rendimiento de la estrategia.

- Riesgo de sobreoptimización: combinaciones específicas de parámetros pueden funcionar bien solo bajo ciertas condiciones de mercado.

- Mitigación: realizar pruebas de robustez para evaluar el impacto de pequeños cambios en los parámetros sobre el rendimiento.

-

Riesgo de deslizamiento y liquidez:

- En mercados de baja liquidez o durante períodos de alta volatilidad, pueden surgir problemas de deslizamiento en la ejecución.

- Los stops basados en ATR pueden no ser suficientes para proteger el capital en condiciones extremas del mercado.

- Solución: aumentar los requisitos de margen, reducir el tamaño de la posición o suspender las operaciones cuando la volatilidad sea anormalmente alta.

Direcciones de Optimización de la Estrategia

-

Agregar mecanismo de filtro de señales:

- Incorporar indicadores de fuerza de tendencia (como ADX) para operar solo cuando la fuerza de la tendencia supere un umbral.

- Integrar confirmación de volumen, exigiendo que el volumen aumente cuando aparezca la señal, mejorando la calidad de la señal.

- Principio: la confirmación con múltiples indicadores puede reducir significativamente las señales falsas y mejorar la tasa de aciertos.

-

Implementar parámetros adaptativos:

- Cambiar los períodos fijos de SMA por parámetros dinámicos que se ajusten automáticamente según la volatilidad o la ciclicidad del mercado.

- Ajustar el multiplicador ATR según las estadísticas de volatilidad histórica: usar multiplicadores más pequeños en períodos de baja volatilidad y más grandes en alta volatilidad.

- Beneficio: los parámetros adaptativos se adaptan mejor a diferentes entornos de mercado, mejorando la robustez de la estrategia.

-

Optimizar el mecanismo de ajuste dinámico de riesgo-recompensa:

- Cambiar el mecanismo binario actual (2.0 o 6.0) por un modelo de ajuste continuo.

- Ajustar la relación riesgo-recompensa de forma dinámica basándose en la fuerza de la tendencia (ADX), la volatilidad del mercado o el rendimiento reciente de las operaciones.

- Razón de la mejora: un ajuste más granular de la relación riesgo-recompensa refleja con mayor precisión el estado del mercado, optimizando la gestión del capital.

-

Agregar filtro temporal:

- Analizar el rendimiento de la estrategia en diferentes períodos (intradía, entre días, entre semanas) para evitar operar en franjas horarias con bajo rendimiento.

- Considerar factores estacionales del mercado, ajustando la frecuencia de operaciones en entornos específicos.

- Ventaja: el filtro temporal puede evitar operar en períodos estadísticamente desfavorables, mejorando el rendimiento general.

-

Integrar modelos de aprendizaje automático:

- Utilizar algoritmos de machine learning para predecir la fiabilidad de las señales de cruce de SMA.

- Entrenar modelos con datos históricos para identificar patrones de mercado con alta probabilidad de beneficios.

- Valor: el machine learning puede descubrir patrones complejos difíciles de captar con indicadores técnicos tradicionales, mejorando la capacidad predictiva de la estrategia.

Resumen Final

La estrategia de seguimiento de tendencia con relación riesgo-recompensa dinámica SMA-ATR proporciona un sistema de trading de seguimiento de tendencia bien estructurado, que identifica tendencias mediante medias móviles de múltiples períodos y combina el indicador ATR para lograr una gestión de riesgo dinámica. La innovación más destacada de la estrategia es el ajuste automático de la relación riesgo-recompensa según condiciones específicas del mercado, permitiendo al sistema buscar mayores rendimientos en entornos de tendencia fuerte, mientras mantiene un control de riesgo sólido en operaciones normales.

Esta estrategia combina elementos clásicos del análisis técnico (cruces de SMA, stops basados en ATR) con conceptos modernos de trading cuantitativo (gestión dinámica del riesgo), siendo adecuada para el seguimiento de tendencias a medio y largo plazo. Aunque la estrategia puede enfrentar desafíos en mercados laterales, mediante las direcciones de optimización sugeridas (como añadir filtros, parámetros adaptativos e integración de machine learning) se puede mejorar aún más su rendimiento en diferentes entornos de mercado.

En conjunto, se trata de una estrategia de trading cuantitativo que equilibra simplicidad y eficacia, ofreciendo un marco fiable para los traders de seguimiento de tendencia, mientras que el elemento de gestión de riesgo dinámico potencia su adaptabilidad y potencial de rentabilidad.

- 1