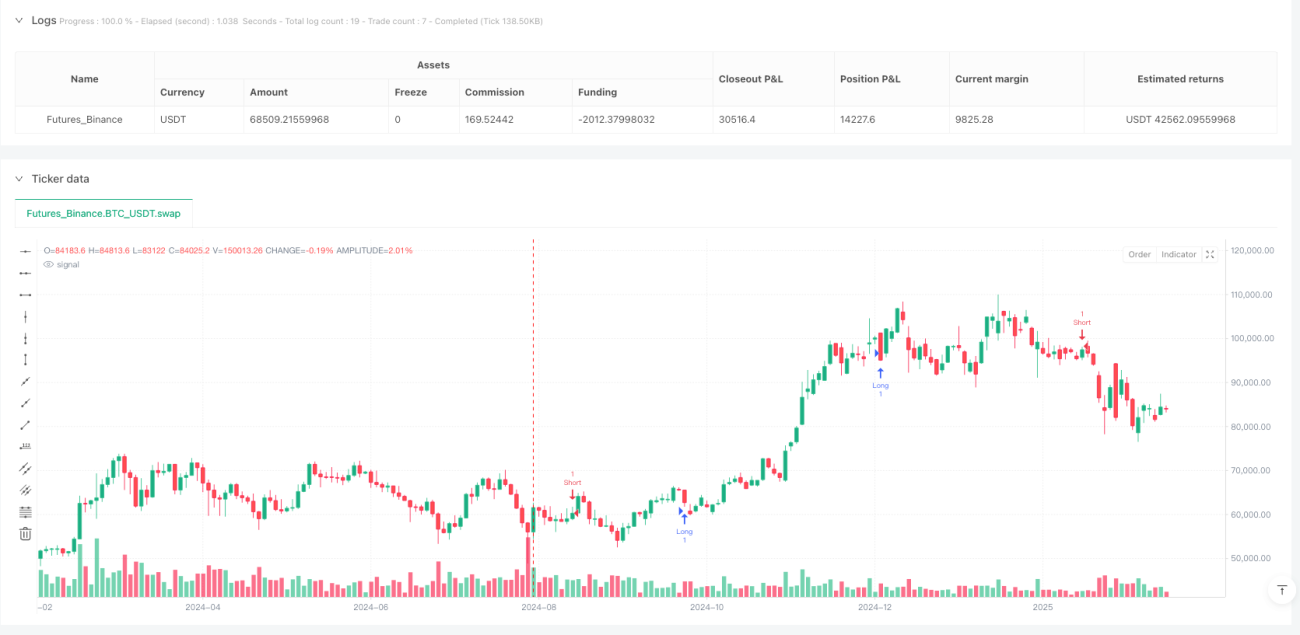

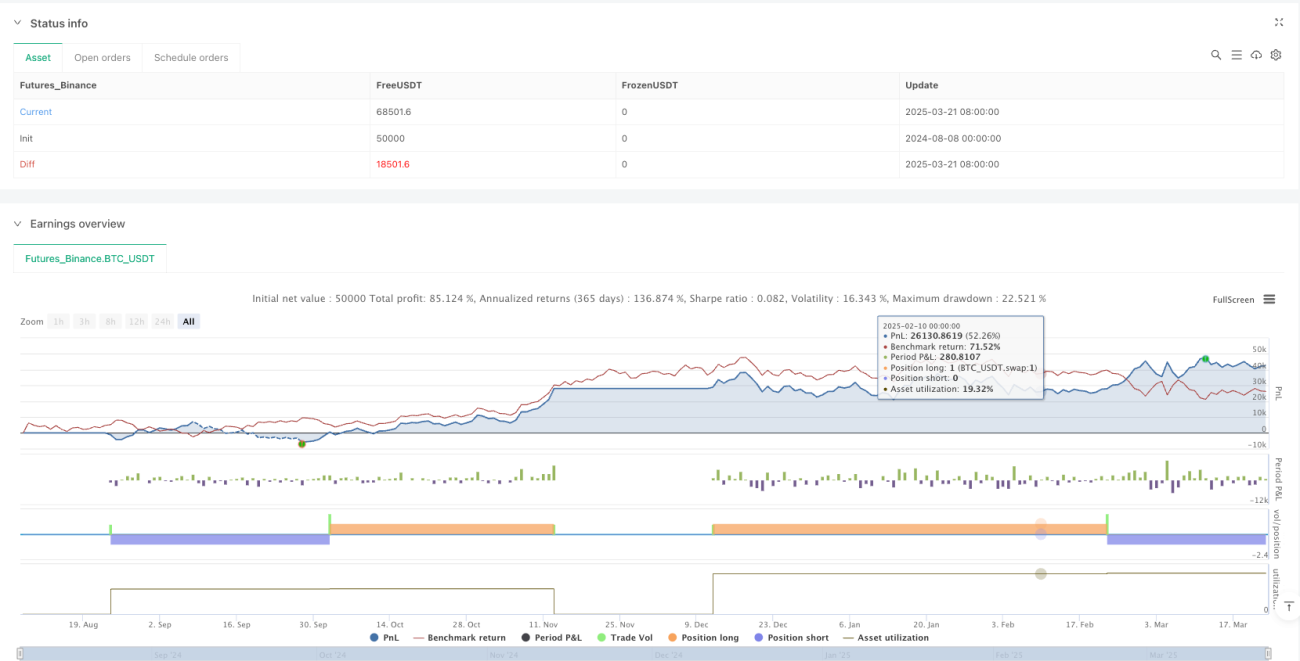

Descripción general

El sistema de trading de seguimiento de tendencia dinámica con múltiples indicadores es una estrategia integral que combina el cruce de medias móviles exponenciales (EMA), el filtro de impulso del indicador de convergencia/divergencia de medias móviles (MACD) y la gestión de riesgos del rango verdadero promedio (ATR). El diseño central de la estrategia consiste en capturar con precisión las tendencias del mercado mediante la sinergia de múltiples indicadores técnicos, ajustando dinámicamente los parámetros de riesgo según la volatilidad del mercado. La estrategia utiliza el cruce de una EMA de período corto (6 períodos) con una EMA de período largo (2 períodos) para identificar señales de tendencia iniciales, luego emplea el MACD (18, 19, 24) como filtro de confirmación de impulso, y finalmente utiliza el indicador ATR (13 períodos) para establecer niveles dinámicos de stop-loss y take-profit, logrando una gestión adaptativa del riesgo.

Principio de la estrategia

La lógica de trading de esta estrategia se basa en un mecanismo de filtrado de tres capas:

-

Capa de identificación de tendencia: Utiliza el cruce de una EMA de período corto (6 períodos) con una EMA de período largo (2 períodos) como señal base para la dirección de la tendencia. Cuando la EMA de período corto cruza por encima de la EMA de período largo, se identifica como una tendencia alcista potencial; cuando la EMA de período corto cruza por debajo de la EMA de período largo, se identifica como una tendencia bajista potencial.

-

Capa de confirmación de impulso: Filtra las señales utilizando el indicador MACD (período de línea rápida 18, período de línea lenta 19, período de línea de señal 24). Solo cuando la línea MACD es mayor que la línea de señal y la línea MACD tiene un valor positivo, se confirma la señal de entrada larga; solo cuando la línea MACD es menor que la línea de señal y la línea MACD tiene un valor negativo, se confirma la señal de entrada corta. Este diseño filtra eficazmente las señales falsas antes de la reversión de tendencia.

-

Capa de gestión de riesgos: Utiliza el indicador ATR (13 períodos) multiplicado por un factor (7 veces) para determinar dinámicamente los niveles de stop-loss y take-profit. En operaciones largas, el stop-loss se coloca por debajo del precio de entrada a una distancia igual al múltiplo del ATR, y el take-profit se coloca por encima del precio de entrada a la misma distancia; en operaciones cortas, es al contrario. Este método ajusta automáticamente la gestión de riesgos según la volatilidad del mercado, proporcionando un espacio de stop-loss más amplio durante períodos de alta volatilidad y reduciendo la exposición al riesgo durante períodos de baja volatilidad.

El sistema desencadena una entrada larga cuando se cumplen las siguientes condiciones: la EMA de período corto cruza por encima de la EMA de período largo, y simultáneamente la línea MACD es mayor que la línea de señal y tiene un valor positivo. El sistema desencadena una entrada corta cuando se cumplen las siguientes condiciones: la EMA de período corto cruza por debajo de la EMA de período largo, y simultáneamente la línea MACD es menor que la línea de señal y tiene un valor negativo. Después de la entrada, el sistema establece inmediatamente niveles de stop-loss y take-profit basados en el ATR.

Ventajas de la estrategia

-

Filtrado multicapa reduce señales falsas: Al combinar el cruce de EMA con el filtro de impulso del MACD, se reduce significativamente el riesgo de señales falsas provocadas por un solo indicador, mejorando la calidad y fiabilidad de las señales de trading.

-

Gestión adaptativa del riesgo: La configuración de stop-loss y take-profit basada en el ATR se ajusta dinámicamente según la volatilidad real del mercado, evitando que un stop-loss fijo se active prematuramente en mercados de alta volatilidad, al mismo tiempo que no expone un riesgo excesivo en mercados de baja volatilidad.

-

Espacio para la optimización de parámetros: La estrategia ofrece múltiples parámetros ajustables, incluidos los períodos de EMA, los parámetros del MACD y el multiplicador del ATR, lo que permite a los traders realizar ajustes precisos según diferentes entornos de mercado y preferencias de riesgo personales.

-

Ejecución totalmente automatizada: La estrategia es completamente sistemática, eliminando los factores emocionales en el trading, y puede monitorear el mercado las 24 horas y ejecutar decisiones de trading automáticamente.

-

Alta adaptabilidad: El diseño de la estrategia es adecuado para diversas condiciones del mercado, y se desempeña especialmente bien en mercados con tendencias claras. Ajustando los parámetros, se puede adaptar a diferentes horizontes de trading, desde intradía hasta a largo plazo.

Riesgos de la estrategia

-

Riesgo de reversión de tendencia: A pesar del uso de un mecanismo de filtrado multicapa, la estrategia aún puede enfrentar pérdidas significativas en caso de volatilidad extrema del mercado o reversiones bruscas de tendencia debido a eventos imprevistos. Una mejora sería añadir un indicador de confirmación de fuerza de tendencia, como el ADX, para ejecutar operaciones solo cuando la fuerza de la tendencia alcance un umbral determinado.

-

Sensibilidad a los parámetros: El rendimiento de la estrategia depende en gran medida de la configuración de los parámetros, especialmente la elección de los períodos de la EMA de corto y largo plazo. Diferentes entornos de mercado pueden requerir configuraciones de parámetros óptimas distintas, y existe un alto riesgo de sobreajuste a datos históricos. Se recomienda validar la estabilidad de los parámetros mediante pruebas hacia adelante y análisis de robustez.

-

Riesgo de pérdidas continuas: En mercados laterales o sin una tendencia clara, la estrategia puede generar múltiples señales de ruptura falsas, lo que lleva a la activación repetida de stop-loss. Se puede mitigar añadiendo un filtro del entorno del mercado, como un indicador de volatilidad o de fuerza de tendencia, para pausar el trading en mercados sin tendencia.

-

Riesgo de configuración del múltiplo del ATR: Un múltiplo del ATR de 7 veces puede ser demasiado grande o demasiado pequeño en ciertos entornos de mercado. Un múltiplo demasiado grande puede resultar en un stop-loss demasiado amplio, lo que provoca una pérdida única excesiva; mientras que uno demasiado pequeño puede llevar a un stop-loss prematuro. Se recomienda ajustar el múltiplo del ATR según las características específicas del mercado y los requisitos de gestión de capital.

-

Riesgo de configuración de parámetros del MACD: Los períodos de la línea rápida (18) y la línea lenta (19) del MACD están muy cerca, lo que puede generar señales poco claras. Se recomienda ajustar la brecha entre ellos para obtener señales de impulso más definidas.

Direcciones de optimización de la estrategia

-

Mecanismo de adaptación de parámetros: Desarrollar un mecanismo que ajuste automáticamente los parámetros de EMA y MACD según el entorno del mercado, por ejemplo, utilizando períodos más largos en mercados de alta volatilidad y períodos más cortos en mercados de baja volatilidad. Esto se puede lograr introduciendo indicadores de monitoreo de volatilidad, como el índice de volatilidad (VIX) o la volatilidad histórica.

-

Añadir un filtro del estado del mercado: Introducir un mecanismo de identificación del estado del mercado para distinguir entre mercados con tendencia y mercados laterales, activando la estrategia solo en entornos de tendencia. Se puede utilizar una condición de ADX > 25 como confirmación de tendencia, o la pendiente de una media móvil de largo plazo para determinar la dirección general de la tendencia.

-

Optimizar el mecanismo de take-profit: El uso actual de un take-profit fijo basado en un múltiplo del ATR puede cerrar las ganancias prematuramente. Se puede considerar implementar un stop-loss dinámico (trailing stop) o una estrategia de take-profit por tramos para obtener más ganancias en tendencias fuertes. Por ejemplo, después de alcanzar una ganancia de 1 vez el ATR, se puede mover el stop-loss al punto de entrada y luego usar un stop-loss dinámico.

-

Introducir confirmación de volumen: Agregar un elemento de confirmación de volumen a las condiciones de activación de señales para garantizar que las rupturas de precio estén respaldadas por un volumen suficiente. Esto se puede lograr requiriendo que el volumen sea mayor que un porcentaje específico del volumen promedio de N días.

-

Refinar la gestión de riesgos: Implementar un plan de gestión de capital más complejo que ajuste dinámicamente la exposición al riesgo de cada operación según la tasa de acierto, la relación ganancia/pérdida y el tamaño de la cuenta de la estrategia. Se puede introducir una fórmula de tamaño de posición basada en la volatilidad histórica, reduciendo el tamaño de la posición cuando la volatilidad aumenta.

-

Mejorar las condiciones del filtro del MACD: Las condiciones actuales del filtro del MACD pueden ser demasiado estrictas, lo que lleva a perder algunas oportunidades de tendencia temprana. Considerar usar la tendencia de cambio del histograma del MACD en lugar de valores absolutos como condición de filtro, lo que podría proporcionar señales más sensibles.

Resumen

El sistema de trading de seguimiento de tendencia dinámica con múltiples indicadores es una estrategia de trading sistemática que integra orgánicamente la identificación de tendencias, la confirmación de impulso y la gestión de riesgos. Al capturar puntos de inflexión de tendencia a través del cruce de EMA, utilizar el filtro de impulso del MACD para reducir señales falsas, y emplear un mecanismo de gestión de riesgos dinámico basado en el ATR para adaptarse a los cambios en la volatilidad del mercado, se logra un marco relativamente completo de seguimiento de tendencias. Esta estrategia es particularmente adecuada para mercados con características de tendencia claras y tiene un mejor rendimiento en horizontes de trading a mediano y largo plazo.

Aunque esta estrategia proporciona un proceso integral de toma de decisiones de trading, en la aplicación práctica aún se requiere optimización de parámetros según el entorno específico del mercado y la tolerancia al riesgo personal. Al añadir identificación del estado del mercado, mejorar la estrategia de take-profit y optimizar la gestión de riesgos, esta estrategia tiene un gran potencial de mejora. En última instancia, la clave para aplicar con éxito esta estrategia radica en comprender a fondo sus principios de diseño, mientras se mantiene una percepción aguda de los cambios del mercado, ajustando y optimizando continuamente los parámetros de trading.

- 1