Estrategia de trading de tendencia probabilística inspirada en cuántica: modelo cuantitativo basado en EMA y RSI

Resumen

La Estrategia de Trading de Tendencia Probabilística Cuántica Heurística es un modelo de trading cuantitativo innovador que combina la teoría del paseo aleatorio cuántico con indicadores técnicos tradicionales. Esta estrategia utiliza indicadores como la media móvil exponencial (EMA), el índice de fuerza relativa (RSI) y el rango verdadero promedio (ATR) para evaluar la dirección e intensidad de la tendencia del mercado mediante un método de cálculo de probabilidad cuántica, generando así señales de trading precisas. El núcleo de esta estrategia radica en aplicar la teoría de distribución de probabilidad de la física cuántica al análisis de los mercados financieros, ofreciendo un enfoque novedoso para la predicción del mercado.

Principio de la Estrategia

El funcionamiento de la estrategia se basa en varios componentes clave:

-

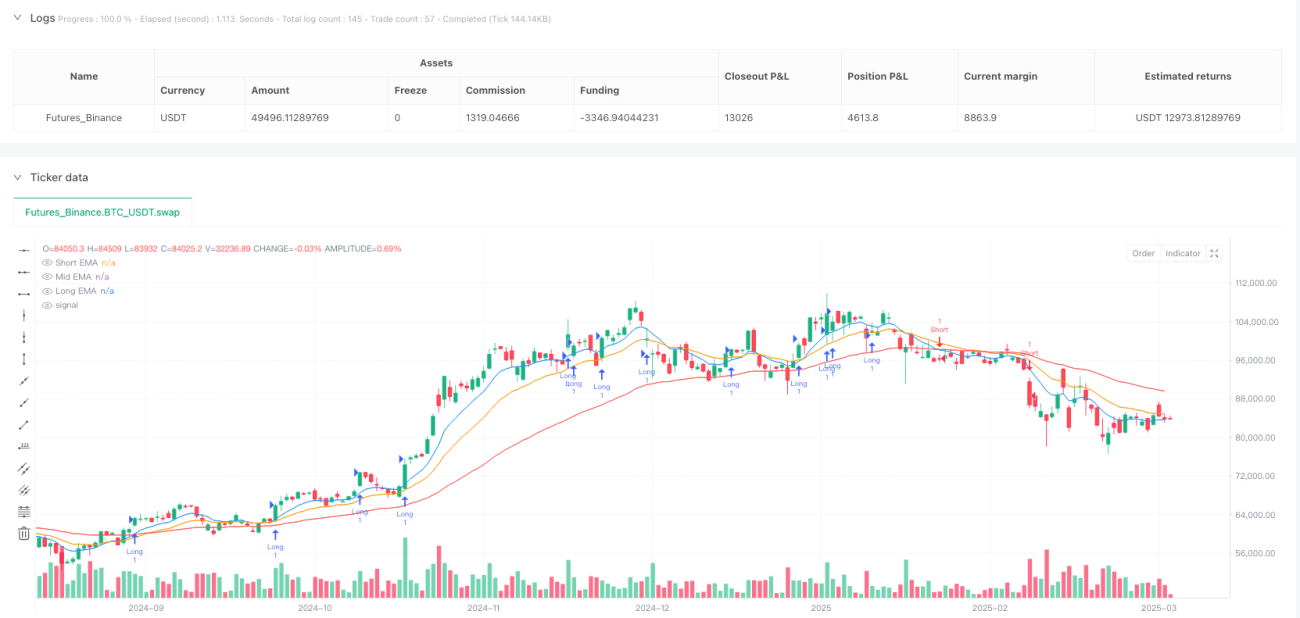

Sistema de identificación de tendencia con múltiples EMA: La estrategia utiliza tres medias móviles exponenciales de diferentes períodos (9, 19 y 55) como indicadores base de la tendencia del mercado. La relación entre la EMA de corto plazo y la de largo plazo se asigna a un valor de probabilidad entre 0 y 1 mediante una función de transformación de probabilidad cuántica (función Sigmoide), representando la probabilidad de que el mercado se encuentre en una tendencia alcista.

-

Probabilidad de entrada del paseo aleatorio cuántico basada en RSI: La estrategia emplea el indicador RSI de 14 períodos y, mediante la misma transformación de probabilidad Sigmoide, calcula la probabilidad de que el precio se mueva hacia arriba o hacia abajo. Cuando el valor de probabilidad transformado del RSI es superior a 0.55 y la probabilidad de tendencia es superior a 0.6, se genera una señal de compra; cuando el valor de probabilidad es inferior a 0.45 y la probabilidad de tendencia es inferior a 0.4, se genera una señal de venta.

-

Stop loss y take profit de decaimiento cuántico basados en ATR: La estrategia adopta el ATR de 14 períodos como indicador de volatilidad, combinado con un factor de decaimiento temporal (basado en la variación periódica de bar_index) para ajustar dinámicamente los niveles de stop loss y take profit. A medida que aumenta el tiempo de mantenimiento de la posición, el rango de stop loss se reduce gradualmente mediante una función de decaimiento exponencial, lo que impulsa a la estrategia a salir más rápidamente bajo condiciones de mercado desfavorables.

-

Disparo de trading por umbral de probabilidad: Solo se ejecuta una operación cuando el valor de probabilidad supera un umbral específico. Este método permite filtrar señales de baja probabilidad, mejorando la tasa de éxito de las operaciones.

Ventajas de la Estrategia

-

Precisión del modelo de probabilidad cuántica: El uso de la función Sigmoide para convertir indicadores en valores de probabilidad se adapta mejor a la incertidumbre del mercado, proporcionando una evaluación más detallada del estado del mercado en comparación con los métodos binarios tradicionales.

-

Mecanismo de confirmación de tendencia multinivel: Al combinar EMA de corto, mediano y largo plazo con el indicador RSI, se establece un sistema de confirmación de tendencia multidimensional, reduciendo el riesgo de falsas rupturas.

-

Gestión dinámica del riesgo: El mecanismo de stop loss y take profit basado en ATR y factor de decaimiento temporal ajusta automáticamente la exposición al riesgo según la volatilidad en tiempo real del mercado y el tiempo de mantenimiento de la posición, optimizando la eficiencia de la gestión del capital.

-

Alta adaptabilidad: Los parámetros de la estrategia pueden ajustarse según diferentes entornos de mercado; en particular, el factor de paseo aleatorio cuántico (kFactor) permite controlar la sensibilidad del sistema a las señales del mercado.

-

Proceso de decisión cuantitativo: La estrategia está completamente cuantificada, eliminando la interferencia de factores emocionales en las decisiones de trading, garantizando consistencia y disciplina en la ejecución de las operaciones.

Riesgos de la Estrategia

-

Sensibilidad a los parámetros: La configuración del factor de paseo aleatorio cuántico (kFactor) y los umbrales de probabilidad tiene un impacto significativo en el rendimiento de la estrategia; parámetros inadecuados pueden provocar un exceso de operaciones o la pérdida de señales importantes. El método de mitigación incluye una optimización exhaustiva de parámetros y pruebas retrospectivas para encontrar la combinación más adecuada para un mercado específico.

-

Riesgo de reversión de tendencia: La estrategia funciona bien en mercados con tendencias fuertes, pero puede enfrentar desafíos en entornos laterales o de reversión rápida. Se recomienda realizar pruebas en diferentes condiciones de mercado y considerar la incorporación de filtros de entorno de mercado.

-

Limitaciones del modelo de decaimiento temporal: El uso actual de un decaimiento temporal periódico simple (bar_index % 50) puede no capturar todas las características del ciclo de mercado. Se sugiere introducir modelos de series temporales más complejos o algoritmos de identificación de ciclos adaptativos.

-

Riesgo de sobreajuste: La estrategia utiliza múltiples indicadores y parámetros, lo que conlleva la posibilidad de sobreajuste a datos históricos. Se debe evaluar la robustez de la estrategia mediante pruebas fuera de muestra y validación hacia adelante.

-

Complejidad computacional: Los cálculos de probabilidad y las funciones exponenciales pueden aumentar la carga computacional, lo que podría provocar retrasos en la ejecución en entornos de trading de alta frecuencia. Optimizar la eficiencia computacional o reducir la frecuencia de trading puede mitigar este problema.

Direcciones de Optimización de la Estrategia

-

Factor de paseo aleatorio cuántico adaptativo: Actualmente, la estrategia utiliza un kFactor fijo (0.1). Se podría diseñar como un parámetro que se ajuste automáticamente según la volatilidad del mercado. Por ejemplo, aumentar kFactor en mercados de baja volatilidad para mejorar la sensibilidad, y reducirlo en mercados de alta volatilidad para disminuir el ruido.

-

Integración de clasificación del estado del mercado: Incorporar métodos de aprendizaje automático para clasificar los estados del mercado (tendencia, lateral, ruptura, etc.) y utilizar configuraciones de parámetros o subestrategias específicas para cada estado.

-

Optimización del modelo de decaimiento temporal: Reemplazar el decaimiento temporal periódico simple con algoritmos más complejos de identificación de ciclos de mercado, como el análisis de ondas o la transformada de Fourier, para capturar con mayor precisión las características cíclicas del mercado.

-

Introducción del concepto de entrelazamiento cuántico: Considerar las correlaciones entre diferentes activos y aplicar la teoría del entrelazamiento cuántico en estrategias de cartera multi-activo para optimizar la asignación de activos y la diversificación del riesgo.

-

Mejora del modelo de probabilidad: Ampliar el modelo de probabilidad Sigmoide actual introduciendo distribuciones de probabilidad más complejas (como la distribución Beta o modelos de mezcla gaussiana) para modelar con mayor precisión la incertidumbre del mercado.

Conclusión

La Estrategia de Trading de Tendencia Probabilística Cuántica Heurística combina de manera innovadora la teoría del paseo aleatorio cuántico con el análisis técnico tradicional, creando un nuevo marco de predicción probabilística del mercado. Sus ventajas radican en su modelo de probabilidad preciso, su mecanismo de confirmación de tendencia multinivel y su sistema de gestión dinámica del riesgo, lo que le permite aprovechar oportunidades de trading en mercados con tendencia y controlar el riesgo de manera efectiva.

Aunque existen riesgos como la sensibilidad a los parámetros, la reversión de tendencia y un posible sobreajuste, mediante mejoras como la optimización del factor de paseo aleatorio cuántico, la integración de clasificación del estado del mercado, la optimización del modelo de decaimiento temporal y la expansión del modelo de distribución de probabilidad, esta estrategia tiene el potencial de convertirse en un sistema de trading más robusto y adaptable. La aplicación de conceptos de computación cuántica a las estrategias de trading representa una dirección de vanguardia en el trading cuantitativo, ofreciendo nuevas perspectivas de pensamiento y metodologías para el análisis técnico tradicional.

- 1