Estrategia de trading cuantitativo con patrón de dos velas de soporte y resistencia dinámicos y control de riesgo ATR

Resumen

"Estrategia de trading cuantitativa con control de riesgo ATR basada en patrones de dos velas y soporte/resistencia dinámicos" es un sistema de trading que combina varios indicadores clásicos del análisis técnico. Esta estrategia se fundamenta principalmente en la identificación dinámica de niveles de soporte y resistencia, combinada con el patrón envolvente (Engulfing Pattern), una potente señal de reversión, y utiliza el indicador ATR (Average True Range) para la gestión del riesgo. En las decisiones de trading, la estrategia integra tres dimensiones: estructura de precios, reconocimiento de patrones de velas y análisis de volatilidad, aumentando la fiabilidad de las señales mediante múltiples confirmaciones. El diseño de la estrategia emplea un método de cálculo dinámico de soporte y resistencia, permitiendo adaptarse flexiblemente a diferentes entornos de mercado mediante el parámetro de período de retrospectiva (lookback period), mientras que utiliza una relación riesgo-beneficio fija de 1:2 para establecer el stop loss y el take profit, reflejando un enfoque estricto de gestión de riesgos.

Principio de la Estrategia

El principio central de la estrategia se basa en tres elementos técnicos principales: determinación de niveles de soporte y resistencia, reconocimiento de patrones de velas y gestión de riesgos mediante ATR.

En primer lugar, la estrategia calcula niveles dinámicos de resistencia y soporte determinando el precio máximo y mínimo dentro de un período de retrospectiva especificado (por defecto 50 períodos). Estos niveles de precio han impactado significativamente en la evolución del mercado en el pasado y podrían volver a ser relevantes. La resistencia se determina por el precio máximo del período de retrospectiva, indicando una zona de concentración de la oferta; el soporte se determina por el precio mínimo del período de retrospectiva, indicando una zona de concentración de la demanda.

En segundo lugar, la estrategia identifica dos potentes patrones de reversión: el patrón envolvente alcista (Bullish Engulfing) y el patrón envolvente bajista (Bearish Engulfing). El patrón envolvente alcista aparece durante una tendencia bajista, compuesto por una pequeña vela bajista seguida de una vela alcista más grande, donde el cuerpo de la segunda vela cubre completamente ("envuelve") el cuerpo de la primera, indicando que la fuerza compradora supera a la vendedora y posiblemente anticipa un cambio de tendencia al alza. El patrón envolvente bajista es el opuesto, aparece durante una tendencia alcista, compuesto por una pequeña vela alcista seguida de una vela bajista más grande, indicando un cambio en la fuerza y posiblemente anticipando una reversión a la baja.

En tercer lugar, las señales de entrada requieren la confirmación simultánea de dos condiciones: el patrón identificado y la posición del precio.

- Señal de compra: debe aparecer un patrón envolvente alcista y el precio de cierre actual debe estar por encima del nivel de soporte.

- Señal de venta: debe aparecer un patrón envolvente bajista y el precio de cierre actual debe estar por debajo del nivel de resistencia.

Por último, la estrategia utiliza el indicador ATR para la gestión del riesgo. El ATR mide la volatilidad del mercado y se utiliza para establecer un stop loss adaptado a las condiciones actuales del mercado. La distancia del stop loss se fija en 1,5 veces el valor del ATR, mientras que el objetivo de ganancias se fija en 2 veces la distancia del stop loss, formando una relación riesgo-beneficio de 1:2, coherente con el principio de trading con expectativa positiva.

Ventajas de la Estrategia

-

Mecanismo de confirmación multidimensional de señales: La estrategia combina niveles de soporte/resistencia y reconocimiento de patrones, requiriendo que múltiples condiciones se cumplan simultáneamente para generar una señal, lo que reduce eficazmente las operaciones erróneas. Solo se generan señales cuando el precio se encuentra en una posición técnicamente favorable (por encima del soporte o por debajo de la resistencia) y aparece un patrón de reversión claro, aumentando la fiabilidad de las señales.

-

Adaptación dinámica a la estructura del mercado: Los niveles de soporte y resistencia se calculan de forma dinámica, no son valores fijos, y se ajustan automáticamente a medida que el mercado evoluciona, manteniendo la efectividad de la estrategia en diferentes ciclos de mercado y entornos de volatilidad.

-

Gestión de riesgos basada en la volatilidad: El uso del ATR para establecer el stop loss asegura que el control de riesgos se adapte a la volatilidad actual del mercado, evitando stops demasiado ajustados (que se activen por fluctuaciones normales) o demasiado amplios (que generen pérdidas excesivas).

-

Relación riesgo-beneficio estricta: La relación 1:2 garantiza que, incluso con una tasa de acierto del 40%, se pueda obtener un rendimiento positivo desde el punto de vista de la expectativa matemática, mejorando la estabilidad a largo plazo de la estrategia.

-

Señales de trading visualmente intuitivas: La estrategia marca claramente en el gráfico las señales de compra/venta y los niveles de soporte/resistencia, permitiendo a los traders comprender de forma visual la estructura del mercado y la lógica de trading, facilitando la toma de decisiones en tiempo real y el análisis posterior.

-

Parámetros flexibles y ajustables: Los parámetros clave (período de retrospectiva, período ATR, multiplicador de riesgo) se pueden ajustar según las características del mercado y las preferencias de riesgo personales, aumentando la adaptabilidad de la estrategia.

Riesgos de la Estrategia

-

Retraso en la identificación de soporte y resistencia: El cálculo de soporte y resistencia utilizando los máximos/mínimos históricos presenta un cierto retraso, lo que puede provocar señales tardías en situaciones de ruptura rápida, perdiendo los mejores puntos de entrada o generando operaciones innecesarias. Se podría mejorar introduciendo un filtro de tendencia o combinando otros indicadores técnicos.

-

Limitaciones del reconocimiento de patrones: Depender únicamente de patrones de dos velas puede ser demasiado simplista; en el mercado existen muchas falsas rupturas y señales engañosas. Se recomienda añadir confirmación de volumen u otros indicadores técnicos como filtros adicionales.

-

Peligro de una relación riesgo-beneficio fija: Aunque la relación 2:1 es teóricamente viable, no todos los entornos de mercado se adaptan a esta proporción fija. En mercados con tendencia fuerte, podría salir demasiado pronto; en mercados laterales, los objetivos de ganancia podrían ser difíciles de alcanzar. Se podría considerar ajustar dinámicamente la relación según las condiciones del mercado.

-

Sensibilidad a los parámetros: El rendimiento de la estrategia puede ser muy sensible a los parámetros clave, especialmente la longitud del período de retrospectiva. Un período demasiado corto puede generar cambios frecuentes en los niveles de soporte/resistencia, mientras que uno demasiado largo puede hacer que los niveles identificados pierdan relevancia con el mercado actual. Se recomienda realizar una optimización exhaustiva mediante backtesting para diferentes condiciones de mercado.

-

Falta de adaptabilidad al entorno del mercado: La estrategia no distingue entre mercados en tendencia y en rango, lo que puede generar demasiadas señales falsas en ciertas condiciones. Se recomienda incorporar un mecanismo de identificación de tendencia y aplicar lógicas de trading diferentes según el entorno.

-

Ausencia de un mecanismo de gestión de capital: El código no incluye lógica de dimensionamiento de posiciones, lo que puede llevar a un control de riesgos incompleto. Se sugiere integrar un módulo de gestión de capital que ajuste dinámicamente el tamaño de las operaciones según el tamaño de la cuenta y la volatilidad actual.

Direcciones de Optimización

-

Introducir un filtro de tendencia: La estrategia actual es adecuada para operaciones de reversión a medio plazo, pero en mercados con tendencia fuerte podría generar señales contrarias con frecuencia. Se recomienda añadir un componente de identificación de tendencia (como un sistema de medias móviles o el indicador ADX) para operar solo en la dirección de la tendencia o utilizar parámetros diferentes según la intensidad de la tendencia.

-

Mejorar el reconocimiento de patrones: Se puede ampliar la capacidad de reconocimiento para incluir otros patrones de reversión de alta probabilidad, como martillo, estrella, etc., o introducir un mecanismo de confirmación, como exigir que la siguiente vela confirme la dirección de la reversión.

-

Gestión dinámica del riesgo: Se podría ajustar dinámicamente la relación riesgo-beneficio según la volatilidad del mercado y la fuerza de la tendencia, utilizando objetivos de ganancia más amplios en mercados con tendencia fuerte y configuraciones más conservadoras en mercados laterales.

-

Añadir confirmación de volumen: Las señales de patrones suelen ser más fiables cuando se combinan con cambios en el volumen. Se podría agregar una condición de volumen, como exigir que el volumen aumente significativamente cuando aparece el patrón, para confirmar el impulso del precio.

-

Análisis de múltiples marcos temporales: Introducir un mecanismo de confirmación en múltiples marcos temporales para asegurar que la dirección de la operación esté alineada con la tendencia del marco temporal superior, evitando operar en contra de la tendencia principal.

-

Incorporar estadísticas históricas de rendimiento de patrones: Se puede agregar código que rastree el rendimiento histórico de los patrones en diferentes condiciones de mercado, creando un modelo de probabilidad dinámico que ajuste la credibilidad de las señales según las características actuales del mercado.

-

Añadir un módulo de gestión de capital: Implementar una gestión dinámica del tamaño de la posición basada en el tamaño de la cuenta, la volatilidad y las pérdidas consecutivas, limitando el riesgo de cada operación a un porcentaje fijo del capital total (por ejemplo, 1-2%).

Conclusión

La "Estrategia de trading cuantitativa con control de riesgo ATR basada en patrones de dos velas y soporte/resistencia dinámicos" presenta un diseño de sistema de trading con una estructura clara y lógica rigurosa. Al combinar el análisis de la estructura de precios (soporte/resistencia), el reconocimiento de patrones (patrón envolvente) y una gestión científica del riesgo (stop loss basado en ATR), la estrategia crea un sistema de trading con confirmación multidimensional. Su principal ventaja radica en el mecanismo de confirmación de señales y el control de riesgos adaptado a la volatilidad del mercado, aunque también presenta limitaciones como el retraso en la identificación de soporte/resistencia y la falta de adaptabilidad al entorno del mercado.

Mediante la introducción de filtros de tendencia, la mejora del reconocimiento de patrones, la gestión dinámica del riesgo y el análisis de múltiples marcos temporales, la estrategia tiene el potencial de mejorar aún más su rendimiento y adaptabilidad. En particular, la incorporación de un módulo de gestión de capital y un mecanismo de identificación del estado del mercado elevaría la estrategia de una herramienta de análisis técnico a un sistema de trading completo. Esta estrategia es especialmente adecuada para traders de medio plazo que buscan oportunidades de reversión, y con una gestión adecuada de las expectativas, podría lograr un rendimiento estable a largo plazo.

En última instancia, el éxito de cualquier estrategia de trading no solo depende de su diseño técnico, sino también de la comprensión profunda del mercado por parte del trader y de su confianza en la lógica de la estrategia. Solo comprendiendo plenamente los principios de la estrategia, aceptando sus limitaciones y manteniendo la disciplina de trading se podrá alcanzar el máximo rendimiento de la estrategia.

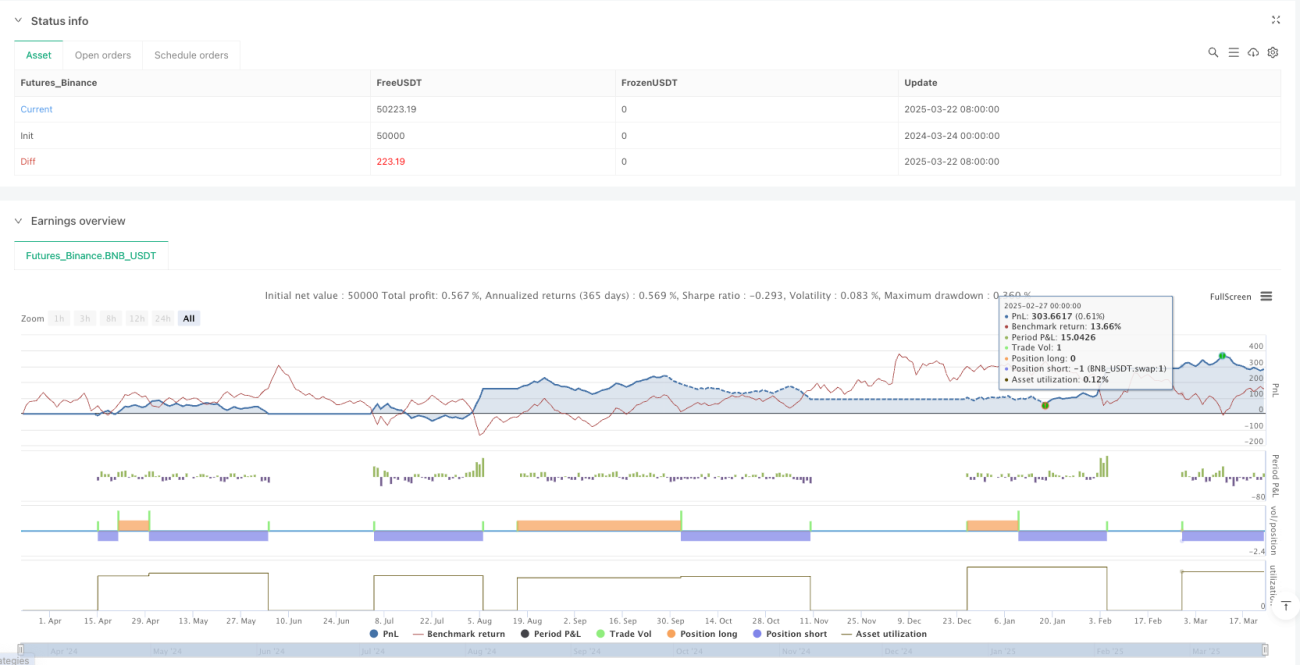

/*backtest

start: 2024-03-24 00:00:00

end: 2025-03-23 00:00:00

period: 3d

basePeriod: 3d

exchanges: [{"eid":"Futures_Binance","currency":"BNB_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © watcharaphon0619

//@version=5- 1