Resumen

La Estrategia de Trading Dinámico Multiindicador con Sistema de Confirmación de Volumen es un método integral de análisis técnico que combina hábilmente cuatro indicadores técnicos principales: Media Móvil Exponencial (EMA), Convergencia/Divergencia de Medias Móviles (MACD), Índice de Fuerza Relativa (RSI) y Bandas de Bollinger, al tiempo que incorpora un mecanismo de filtrado de volumen como condición de confirmación adicional. Esta estrategia analiza la dinámica del mercado desde múltiples dimensiones, buscando señales de trading como tendencias de precio, cambios de impulso, condiciones de sobrecompra/sobreventa y rupturas de volatilidad, y exige que estas señales aparezcan respaldadas por un volumen elevado para mejorar la precisión y solidez de las decisiones de trading.

Principio de la Estrategia

El núcleo de esta estrategia es utilizar una combinación de múltiples indicadores técnicos para obtener una visión más completa del mercado y filtrar señales de baja calidad mediante la confirmación de volumen. Específicamente:

-

Sistema de cruce de EMA: La estrategia emplea una EMA rápida (período 9) y una EMA lenta (período 21). Cuando la línea rápida cruza por encima de la línea lenta, se genera una señal alcista; cuando la cruza por debajo, se genera una señal bajista. Este componente captura principalmente cambios en la tendencia a corto y medio plazo.

-

Señales MACD: Se utiliza la configuración estándar de MACD (período corto 12, período largo 26, línea de señal 9). Cuando la línea MACD cruza por encima de la línea de señal, se genera una señal alcista; por debajo, una señal bajista. El MACD, como indicador de impulso, ayuda a confirmar la fuerza de la tendencia y posibles puntos de reversión.

-

Sobrecompra/sobreventa del RSI: Se emplea un RSI de 14 períodos, con niveles de sobrecompra en 70 y sobreventa en 30. Cuando el RSI está por debajo de 30, se considera una oportunidad de compra; por encima de 70, una señal de venta. El RSI ayuda a identificar posibles estados extremos del mercado y oportunidades de rebote.

-

Ruptura de Bandas de Bollinger: Se utiliza una media móvil de 20 períodos y Bandas de Bollinger con 2 desviaciones estándar. Una ruptura del precio por debajo de la banda inferior se considera señal de compra; por encima de la banda superior, señal de venta. Las Bandas de Bollinger ayudan a medir la volatilidad del mercado e identificar cuándo el precio se desvía de su rango normal.

-

Filtro de volumen: Se requiere que el volumen actual supere 1,5 veces la media móvil de volumen de 20 períodos. Esto garantiza que las operaciones se ejecuten solo cuando la actividad del mercado sea elevada, evitando señales falsas en entornos de baja liquidez.

La condición de compra se activa cuando cualquiera de los cuatro indicadores anteriores genera una señal de compra y se cumple la condición de volumen; la condición de venta es similar, ejecutándose cuando cualquiera de los cuatro indicadores genera una señal de venta y se cumple la condición de volumen.

Ventajas de la Estrategia

-

Confirmación multidimensional de señales: Al integrar diferentes tipos de indicadores técnicos, la estrategia analiza el mercado desde múltiples ángulos, reduciendo las posibles interpretaciones erróneas de un solo indicador. Cuando varios indicadores emiten la misma señal simultáneamente, la fiabilidad de la operación aumenta significativamente.

-

Condiciones de entrada flexibles: La estrategia solo requiere que uno de los indicadores técnicos active una señal para entrar, lo que permite al sistema capturar más oportunidades potenciales sin perder puntos de inflexión importantes del mercado.

-

Verificación mediante volumen: Incorporar el volumen como filtro adicional es un punto destacado de esta estrategia, ya que garantiza que las señales de trading se generen con suficiente participación del mercado, reduciendo considerablemente el riesgo de falsas rupturas.

-

Visualización intuitiva: La estrategia marca claramente las señales de compra y venta en el gráfico, y proporciona confirmación visual adicional mediante cambios de color de fondo, lo que permite a los traders identificar fácilmente las oportunidades de trading.

-

Ajustabilidad de parámetros: Todos los parámetros de los indicadores pueden personalizarse según las condiciones del mercado y las preferencias individuales, ofreciendo una gran flexibilidad y adaptabilidad.

Riesgos de la Estrategia

-

Exceso de señales: Dado que la estrategia utiliza una lógica "O", cualquiera de los cuatro indicadores puede desencadenar una operación, lo que puede provocar un exceso de trading y costos de comisión innecesarios.

-

Conflictos entre indicadores: Diferentes indicadores pueden generar señales opuestas simultáneamente, por ejemplo, el RSI puede mostrar sobreventa mientras la tendencia de la EMA sigue siendo bajista, lo que requiere un juicio adicional por parte del trader.

-

Sensibilidad del umbral de volumen: El multiplicador de volumen de 1,5 veces puede ser demasiado alto o demasiado bajo en ciertos entornos de mercado, y debe ajustarse según el activo específico y las características del mercado.

-

Riesgo de sobreoptimización de parámetros: La optimización excesiva de los parámetros de los indicadores puede hacer que la estrategia funcione bien en datos históricos pero falle en mercados futuros (riesgo de sobreajuste).

-

Falta de mecanismo de stop-loss: El código actual de la estrategia no incluye un stop-loss explícito, lo que puede provocar pérdidas significativas durante movimientos bruscos del mercado.

Direcciones de Optimización de la Estrategia

-

Sistema de ponderación de señales: Se pueden asignar pesos a diferentes indicadores y requerir que el peso total supere un cierto umbral para activar una operación. Por ejemplo, se puede dar mayor peso a los indicadores de tendencia (EMA, MACD) y ejecutar la operación solo cuando varios indicadores confirmen simultáneamente.

-

Coordinación de marcos temporales: Introducir análisis de múltiples marcos temporales, requiriendo que la tendencia en un marco temporal superior sea coherente con la señal en el marco temporal actual, aumentando la probabilidad de éxito de la operación.

-

Configuración de stop-loss dinámico: Ajustar automáticamente el nivel de stop-loss según la volatilidad del mercado, por ejemplo, utilizando el indicador ATR (Rango Verdadero Medio) para establecer la distancia del stop-loss, dando más espacio al precio en mercados de alta volatilidad.

-

Optimización del filtro de volumen: Se puede considerar el uso de indicadores de volumen relativo (como OBV o Chaikin Money Flow) para evaluar con mayor precisión la calidad del volumen, en lugar de depender simplemente de un múltiplo de volumen.

-

Añadir un filtro de tendencia: Introducir un indicador de tendencia a más largo plazo (como la media móvil de 200 días) como filtro direccional, ejecutando operaciones solo en la dirección de la tendencia general para evitar operar en contra de ella.

Conclusión

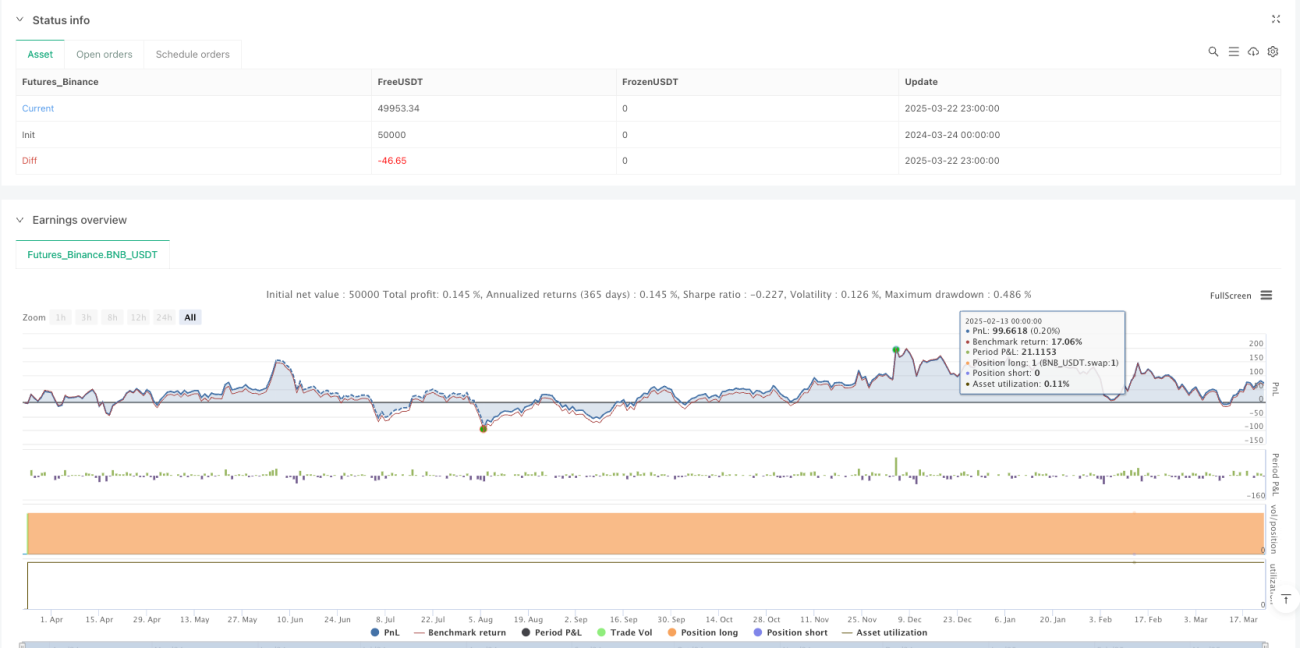

La Estrategia de Trading Dinámico Multiindicador con Sistema de Confirmación de Volumen es un marco de trading completo y flexible que, al integrar múltiples herramientas de análisis técnico junto con un mecanismo de verificación de volumen, ofrece a los traders una perspectiva de análisis de mercado multidimensional. La fortaleza de esta estrategia radica en su capacidad para capturar señales en diferentes condiciones del mercado y en el mecanismo de confirmación de volumen que aumenta la fiabilidad de las operaciones.

Aunque la estrategia presenta algunos riesgos y limitaciones, mediante un ajuste razonable de parámetros y la implementación de las sugerencias de optimización mencionadas, se puede mejorar significativamente su rendimiento en el trading real. En particular, agregar una gestión de capital adecuada y un mecanismo de stop-loss fortalecerá aún más la solidez de la estrategia.

Para los inversores que deseen construir un método de trading sistemático basado en el análisis técnico, esta estrategia ofrece un excelente punto de partida, que puede personalizarse y perfeccionarse según las preferencias de riesgo individuales y las características del mercado.

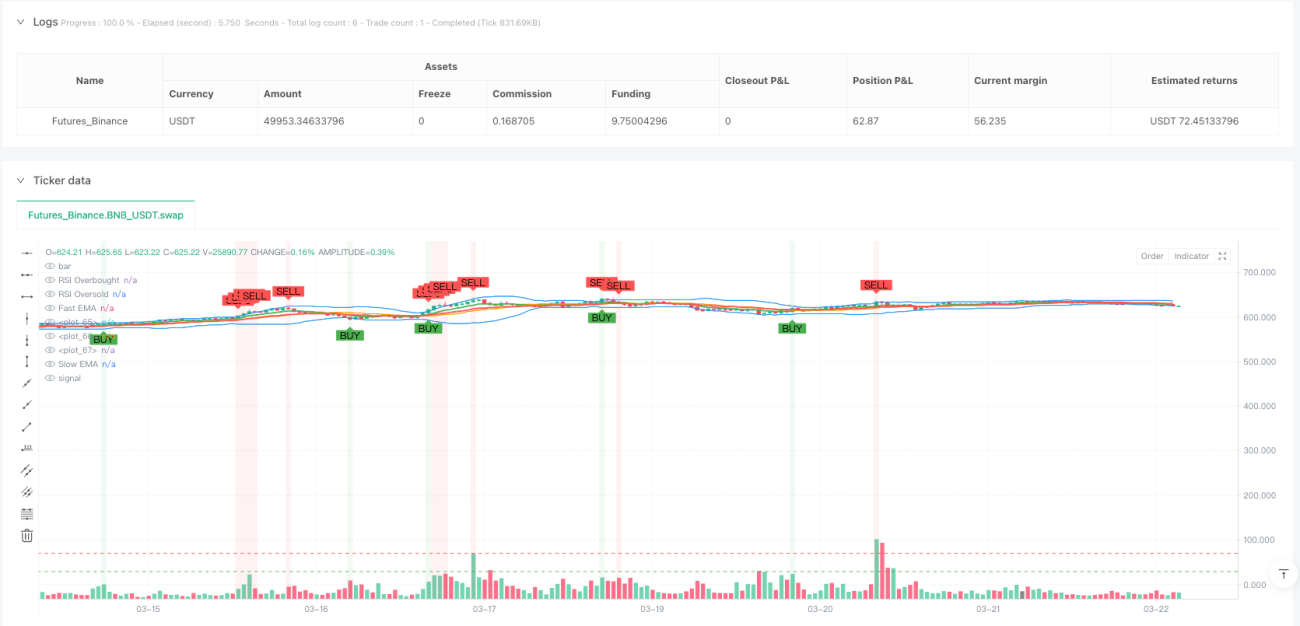

/*backtest

start: 2024-03-24 00:00:00

end: 2025-03-23 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BNB_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © yunusrrkmz

//@version=6

strategy("Advanced Trading Strategy", overlay=true)- 1