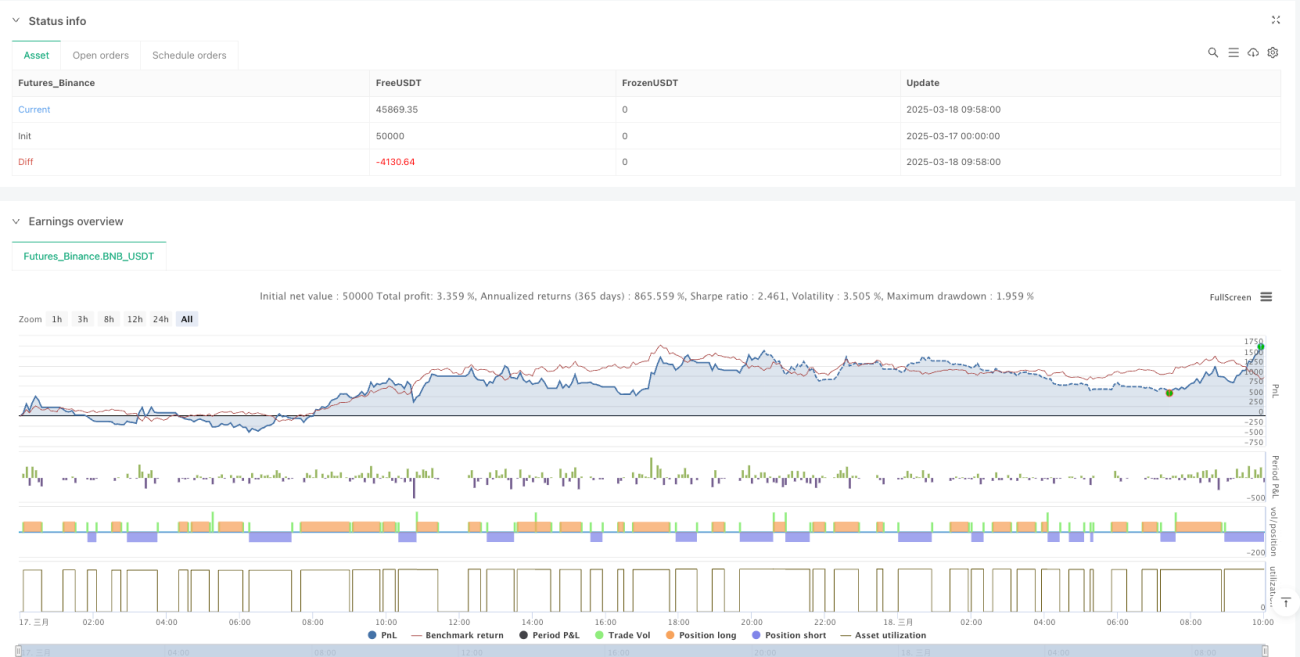

Resumen

Esta estrategia es un sistema integral de seguimiento de tendencias que combina tres potentes indicadores técnicos: MACD (Convergencia/Divergencia de Medias Móviles), SAR Parabólico (Stop and Reverse) y Supertrend para confirmar las señales de trading. La idea central es ejecutar una operación solo cuando los tres indicadores apuntan simultáneamente en la misma dirección. Al exigir múltiples confirmaciones, la estrategia busca reducir las señales falsas y aumentar la precisión y fiabilidad de las operaciones. La estrategia admite tanto operaciones largas como cortas, con reglas claras de entrada y salida.

Principio de la Estrategia

El funcionamiento de esta estrategia se basa en la sinergia de tres indicadores técnicos clave:

-

Indicador MACD: Calcula la diferencia entre las medias móviles rápidas (12 períodos) y lentas (26 períodos), así como la línea de señal de 9 períodos. Cuando la línea MACD cruza por encima de la línea de señal, se considera una señal alcista; cuando cruza por debajo, una señal bajista.

-

Indicador SAR Parabólico: Es un indicador dinámico de stop-loss que calcula los posibles puntos de reversión del precio mediante parámetros (incremento 0.02, máximo 0.2). Cuando el precio está por encima del punto SAR, se considera tendencia alcista; cuando está por debajo, tendencia bajista.

-

Indicador Supertrend: Utiliza un múltiplo del ATR (Rango Verdadero Medio) (establecido en 3) para determinar la dirección principal de la tendencia. Cuando el indicador es verde indica alcista; cuando es rojo indica bajista.

Lógica de trading:

-

Condición de entrada larga: Se ingresa en largo cuando se cumplen las tres condiciones siguientes:

- La línea MACD está por encima de la línea de señal (alcista)

- El precio de cierre está por encima del valor SAR (alcista)

- El indicador Supertrend es verde (alcista)

-

Condición de entrada corta: Se ingresa en corto cuando se cumplen las tres condiciones siguientes:

- La línea MACD está por debajo de la línea de señal (bajista)

- El precio de cierre está por debajo del valor SAR (bajista)

- El indicador Supertrend es rojo (bajista)

-

Condición de salida larga: Se cierra la posición larga cuando se cumplen las dos condiciones siguientes:

- La línea MACD está por debajo de la línea de señal (bajista)

- El precio de cierre está por debajo del valor SAR (bajista)

-

Condición de salida corta: Se cierra la posición corta cuando se cumplen las dos condiciones siguientes:

- La línea MACD está por encima de la línea de señal (alcista)

- El precio de cierre está por encima del valor SAR (alcista)

Es importante destacar que la estrategia permite que algunos indicadores fluctúen durante la tenencia de la posición sin salir inmediatamente. Por ejemplo, si el MACD cambia pero el precio aún se mantiene por encima/debajo del soporte/resistencia del SAR, la estrategia continúa manteniendo la posición.

Ventajas de la Estrategia

-

Mecanismo de confirmación múltiple: Al exigir la coincidencia de tres indicadores diferentes para entrar, se reduce significativamente la probabilidad de señales erróneas y se disminuye la frecuencia de operaciones innecesarias.

-

Perspectiva integral del mercado: La estrategia integra el análisis de impulso (MACD), dirección de tendencia (Supertrend) y soporte/resistencia dinámico (SAR), ofreciendo una visión más completa del mercado.

-

Gestión flexible de posiciones: Cuando algunos indicadores cambian pero no todos se revierten, la estrategia continúa manteniendo la posición, lo que ayuda a capturar movimientos de tendencia más prolongados y evita salidas prematuras de operaciones favorables.

-

Reglas claras de entrada y salida: Las reglas de la estrategia son claras y precisas, sin espacio para juicios subjetivos, lo que hace que el proceso de toma de decisiones sea completamente sistemático y replicable.

-

Adaptabilidad: Los indicadores Supertrend y SAR tienen características adaptativas que se ajustan automáticamente según la volatilidad del mercado, permitiendo que la estrategia se adapte a diferentes entornos de mercado.

-

Capacidad de negociación bidireccional: La estrategia admite tanto posiciones largas como cortas, lo que permite generar oportunidades de beneficio en diferentes condiciones de mercado, no solo en mercados unidireccionales.

Riesgos de la Estrategia

-

Retraso en la sincronización de indicadores: Exigir que los tres indicadores cumplan simultáneamente las condiciones puede provocar retrasos en la entrada, perdiendo a veces el punto óptimo de entrada en la tendencia, especialmente en mercados que cambian rápidamente.

-

Sensibilidad a los parámetros: La estrategia utiliza múltiples parámetros (períodos MACD, factor ATR del Supertrend, incremento SAR, etc.) y es sensible a su configuración; diferentes combinaciones de parámetros pueden generar resultados significativamente distintos.

-

Riesgo de alta volatilidad: En mercados de alta volatilidad, el indicador SAR puede invertirse con frecuencia, provocando salidas prematuras de posiciones que de otro modo podrían haber sido rentables.

-

Rendimiento deficiente en mercados laterales: En entornos de mercado con movimientos laterales o rangos estrechos, los indicadores de tendencia pueden generar señales falsas frecuentes, lo que lleva a una serie de operaciones perdedoras.

-

Falta de mecanismo de stop-loss: La estrategia actual solo se apoya en la reversión de los indicadores para salir, sin un mecanismo explícito de stop-loss, lo que puede generar pérdidas considerables en condiciones extremas de mercado.

Medidas de mitigación:

- Implementar mecanismos adicionales de stop-loss, como un porcentaje fijo o un múltiplo del ATR.

- Ajustar la configuración de parámetros según las diferentes condiciones del mercado, o considerar el uso de parámetros adaptativos.

- Agregar filtros de negociación, como operar solo en mercados con tendencia fuerte y evitar operar en rangos.

- Considerar la incorporación de una estrategia de gestión de tamaño de posición, sin utilizar el 100% del capital en cada señal.

Direcciones de Optimización de la Estrategia

-

Introducir un filtro de volatilidad: Se puede agregar una evaluación de la volatilidad del mercado, por ejemplo, utilizando el indicador ATR o la volatilidad histórica, para evitar operar en entornos de baja volatilidad, ya que los indicadores de tendencia suelen rendir mal en esos mercados.

-

Agregar mecanismo de stop-loss: Implementar un stop-loss dinámico basado en ATR o un stop-loss porcentual fijo para limitar la pérdida máxima por operación y mejorar el rendimiento ajustado al riesgo de la estrategia.

-

Optimizar la configuración de parámetros: Realizar backtesting con diferentes combinaciones de parámetros en distintos períodos de tiempo y condiciones de mercado para encontrar configuraciones más robustas, e incluso considerar la implementación de un sistema de parámetros adaptativos.

-

Agregar confirmación de marco temporal: Introducir un análisis de múltiples marcos temporales, por ejemplo, exigiendo que la dirección de la tendencia en un marco temporal más amplio coincida con la del marco temporal de negociación, para aumentar la solidez de las operaciones.

-

Implementar gestión de tamaño de posición: Ajustar el tamaño de la posición según la fuerza de la señal, la volatilidad del mercado o un modelo de riesgo, en lugar de utilizar el 100% del capital en cada operación.

-

Incorporar filtro de horario de negociación: Evitar operar durante la publicación de datos económicos importantes o en períodos de baja liquidez del mercado, para reducir el impacto de movimientos anormales.

-

Considerar mecanismo de toma de beneficios parcial: Durante el desarrollo de la tendencia, se puede implementar una estrategia de toma de beneficios escalonada para asegurar parte de las ganancias mientras el resto de la posición continúa siguiendo la tendencia.

La implementación de estas optimizaciones puede mejorar significativamente la adaptabilidad y el rendimiento de la estrategia, especialmente en diferentes entornos de mercado. Al equilibrar el rigor y la flexibilidad de las condiciones de entrada, y al fortalecer la gestión de riesgos, se puede crear un sistema de trading más robusto.

Resumen

La estrategia de confirmación múltiple con indicadores es un sistema integral de seguimiento de tendencias que valida las señales de trading mediante la integración de tres potentes indicadores técnicos: MACD, SAR Parabólico y Supertrend. Su principal ventaja radica en el mecanismo de confirmación múltiple, que reduce significativamente las señales falsas y mejora la calidad de las operaciones. Además, sus reglas flexibles de tenencia permiten capturar tendencias de mercado más prolongadas.

Sin embargo, la estrategia también enfrenta desafíos como la sensibilidad a los parámetros y posibles retrasos en la entrada. Mediante la implementación de las optimizaciones sugeridas, como agregar un mecanismo de stop-loss, optimizar la configuración de parámetros, implementar gestión de tamaño de posición y añadir filtros de entorno de mercado, se puede mejorar aún más la solidez y el rendimiento de la estrategia.

En resumen, se trata de una estrategia de trading sistemática con una lógica clara y reglas definidas, especialmente adecuada para aquellos traders que priorizan la calidad de las señales sobre la cantidad y que prefieren capturar tendencias de mediano y largo plazo en lugar de fluctuaciones a corto plazo. Al comprender en profundidad los principios y limitaciones de la estrategia, los traders pueden personalizarla y optimizarla según su propio perfil de riesgo y objetivos de trading.

- 1