Resumen

La estrategia cuantitativa de seguimiento dinámico de tendencia con SAR parabólico en múltiples marcos temporales es un sistema avanzado de trading cuantitativo que combina el indicador SAR parabólico en varios períodos de tiempo. Esta estrategia integra de manera innovadora el marco temporal del gráfico actual y un marco temporal superior definido por el usuario para el PSAR, logrando una identificación de tendencia más precisa, señales de entrada/salida y una gestión dinámica del stop loss. Mediante el análisis en múltiples marcos temporales, la estrategia filtra eficazmente el ruido del mercado, mejora la precisión de las operaciones y captura movimientos de mercado más significativos.

Principio de la Estrategia

El principio central de la estrategia se basa en la aplicación y el efecto sinérgico del indicador parabólico SAR (Stop and Reverse) en múltiples marcos temporales. La lógica de cálculo incluye:

-

Análisis de doble marco temporal: Calcula simultáneamente el SAR parabólico del marco temporal del gráfico actual y de un marco temporal superior (por ejemplo, PSAR diario en un gráfico de 1 hora), asegurando que la dirección de la operación esté alineada con la tendencia dominante.

-

Determinación de la dirección de la tendencia: Se determina la dirección de la tendencia por la posición del punto PSAR. Cuando el precio está por encima del punto PSAR, la tendencia es alcista (el punto PSAR está por debajo del precio); en caso contrario, es bajista (el punto PSAR está por encima del precio).

-

Condiciones de entrada flexibles: La estrategia ofrece tres opciones de entrada:

- Modo de doble confirmación: Requiere que las señales PSAR del marco temporal actual y del superior coincidan, y que el PSAR del marco temporal actual acabe de invertirse.

- Modo solo marco temporal actual: Opera únicamente con las señales PSAR del marco temporal actual.

- Modo solo marco temporal superior: Opera únicamente con las señales PSAR del marco temporal superior.

-

Stop loss dinámico de seguimiento: Utiliza el PSAR del marco temporal actual como stop loss dinámico, ajustando automáticamente la posición del stop loss a medida que se mueve el precio, protegiendo las ganancias y limitando las pérdidas.

-

Diseño sin repintado: La estrategia utiliza el parámetro

lookahead=barmerge.lookahead_offpara garantizar que el acceso a los datos del marco temporal superior no cause fugas de datos ni problemas de repintado.

La implementación clave incluye el cálculo del PSAR (ta.sar), la solicitud de datos en múltiples marcos temporales (request.security), la determinación de la dirección de la tendencia (basada en la relación precio-PSAR) y la combinación lógica de las condiciones de entrada y salida, formando un sistema completo de trading estratégico.

Ventajas de la Estrategia

Tras un análisis detallado de la implementación del código, se pueden resumir las siguientes ventajas destacadas:

-

Mejora en la identificación de tendencias: El análisis en múltiples marcos temporales aumenta la precisión al identificar tendencias. Cuando los indicadores PSAR de corto y largo plazo coinciden, la fiabilidad de las señales de trading mejora significativamente.

-

Reducción de señales falsas: El PSAR del marco temporal superior actúa como filtro, reduciendo eficazmente las señales falsas del marco temporal inferior y las operaciones frecuentes en mercados laterales.

-

Alta personalización: La estrategia permite ajustar los parámetros del PSAR (valor inicial, incremento, máximo), seleccionar el marco temporal superior, configurar opciones de visualización y colores, logrando una personalización detallada.

-

Gestión dinámica del riesgo: Emplea un stop loss dinámico basado en PSAR que se ajusta automáticamente con la volatilidad del mercado, protegiendo las ganancias obtenidas y controlando el riesgo máximo.

-

Claridad visual: Diferentes colores distinguen los puntos PSAR del marco temporal actual y del superior, proporcionando señales visuales intuitivas para una toma de decisiones rápida.

-

Alta adaptabilidad: Adecuada para diversos estilos de trading (swing trading, day trading, seguimiento de tendencia) y varios mercados (acciones, forex, criptomonedas, etc.).

-

Lógica sencilla: La lógica de la estrategia es clara y su implementación es simple y efectiva, sin cálculos complejos, lo que garantiza una alta eficiencia de ejecución.

Riesgos de la Estrategia

A pesar de sus múltiples ventajas, la estrategia presenta los siguientes riesgos y limitaciones potenciales:

-

Problema de retraso: El PSAR es inherentemente un indicador rezagado, que puede perder la oportunidad óptima de entrada o salida cerca de los puntos de inflexión de la tendencia. La solución es combinarlo con otros indicadores adelantados como apoyo.

-

Rendimiento deficiente en mercados laterales: En mercados de consolidación o de alta volatilidad lateral, el PSAR tiende a generar señales falsas frecuentes, provocando un exceso de operaciones y pérdidas consecutivas. La solución es añadir un juicio del tipo de mercado y pausar las operaciones en mercados laterales.

-

Sensibilidad a los parámetros: El rendimiento de la estrategia es muy sensible a los parámetros del PSAR (valor inicial, incremento, máximo). Diferentes mercados y marcos temporales pueden requerir configuraciones distintas. La solución es realizar un backtesting histórico exhaustivo y una optimización de parámetros.

-

Riesgo de salto en el stop loss: En mercados muy volátiles, el precio puede saltar por encima del nivel de stop loss del PSAR, provocando que el stop loss real sea muy inferior al esperado. La solución es considerar la adición de un límite de stop loss fijo.

-

Reacción lenta ante cambios de tendencia: Cuando la tendencia se invierte repentinamente, el stop loss dinámico puede no activarse a tiempo, causando una mayor retirada. La solución es añadir indicadores adicionales de sentimiento del mercado o volatilidad como apoyo.

-

Desafío de consistencia entre marcos temporales: En los puntos de inflexión del mercado, diferentes marcos temporales pueden mostrar señales inconsistentes, aumentando la complejidad de la decisión. La solución es establecer reglas de prioridad claras o un mecanismo de ponderación.

Direcciones de Optimización de la Estrategia

Basado en el análisis del código, la estrategia presenta las siguientes áreas de mejora:

-

Adaptación automática al tipo de mercado: Añadir una función de identificación del tipo de mercado (tendencia vs. lateral) para ajustar automáticamente los parámetros del PSAR o la lógica de trading en diferentes entornos. Esto mejoraría significativamente el rendimiento en mercados laterales.

-

Mecanismo de ajuste por volatilidad: Integrar el indicador ATR (Average True Range) para ajustar dinámicamente los parámetros del PSAR según la volatilidad del mercado. Aumentar los parámetros en períodos de alta volatilidad para reducir señales falsas, y disminuirlos en períodos de baja volatilidad para aumentar la sensibilidad.

-

Confirmación por volumen: Añadir la dimensión del análisis de volumen, requiriendo que las señales vayan acompañadas de un aumento en el volumen para filtrar aún más las señales de baja calidad.

-

Decisión integrada con múltiples indicadores: Introducir indicadores adicionales de confirmación de tendencia (como un sistema de medias móviles o ADX) para establecer un sistema de puntuación multiindicador, mejorando la fiabilidad de las señales de entrada.

-

Gestión parcial de posiciones: Implementar una gestión de posiciones basada en la fuerza de la señal, en lugar de entrar o salir completamente. Por ejemplo, usar una posición mayor cuando las señales de múltiples marcos temporales coinciden, y una posición menor cuando no coinciden.

-

Filtro de tiempo: Añadir un filtro de horario de negociación para evitar períodos de baja liquidez o alta volatilidad, mejorando la tasa de acierto general.

-

Mejora en la toma de ganancias: La estrategia actual solo se basa en la inversión del PSAR como condición de salida. Se podría considerar la adición de un mecanismo de toma de ganancias basado en la estructura de precios para asegurar parte de las ganancias en caso de grandes beneficios.

-

Optimización de la gestión de capital: Integrar algoritmos más complejos de gestión de capital, como el criterio de Kelly o modelos de riesgo de proporción fija, ajustando dinámicamente el tamaño de la posición en función del rendimiento histórico.

Conclusión

La estrategia cuantitativa de seguimiento dinámico de tendencia con SAR parabólico en múltiples marcos temporales es un sistema avanzado de trading cuantitativo que combina las ventajas del análisis del indicador PSAR en múltiples marcos temporales. Al monitorear simultáneamente las señales PSAR del marco temporal actual y del superior, la estrategia mejora eficazmente la capacidad de identificación de tendencias, reduce las señales falsas e implementa una gestión dinámica del riesgo.

La principal ventaja de la estrategia radica en su flexible selección de modos de entrada, señales visuales intuitivas y alta personalización, lo que la hace adaptable a diversos estilos de trading y entornos de mercado. Sin embargo, como sistema basado en PSAR, también hereda las limitaciones inherentes del indicador, como el retraso y el rendimiento deficiente en mercados laterales.

Mediante la introducción de medidas de optimización como la identificación del tipo de mercado, el ajuste por volatilidad y la confirmación por volumen, la estrategia tiene un gran potencial de mejora. En última instancia, esta estrategia proporciona un sólido marco de trading cuantitativo para los traders de seguimiento de tendencia, especialmente adecuado para la captura de tendencias a mediano y largo plazo y la gestión del riesgo.

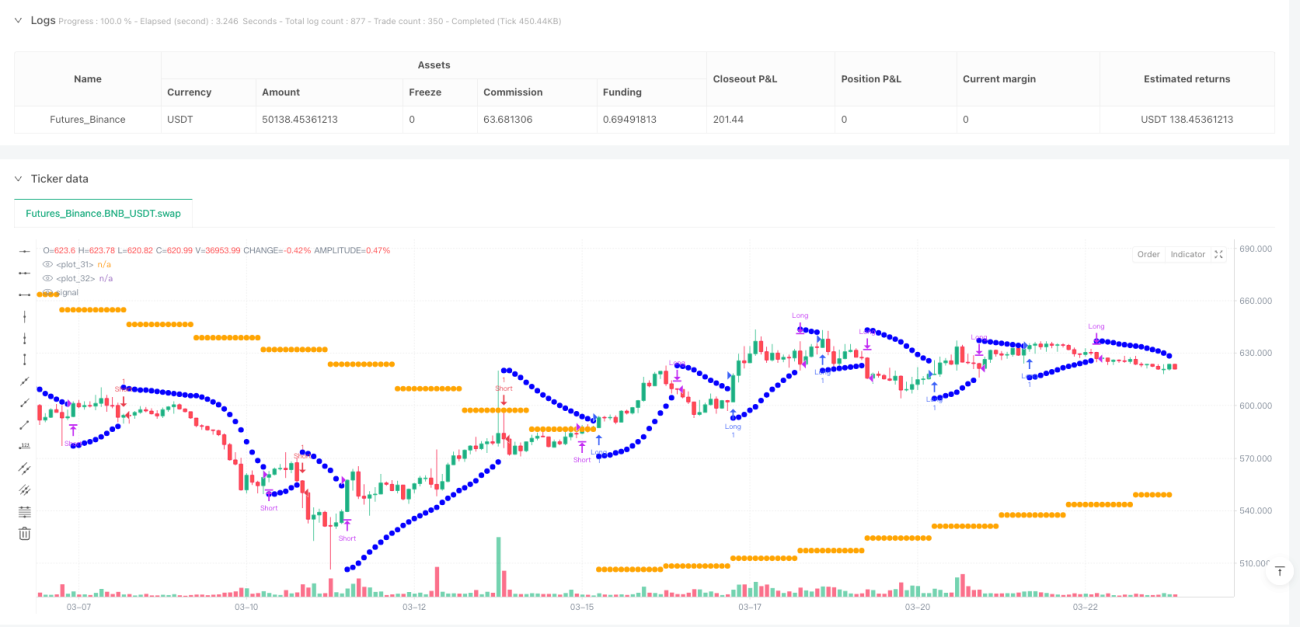

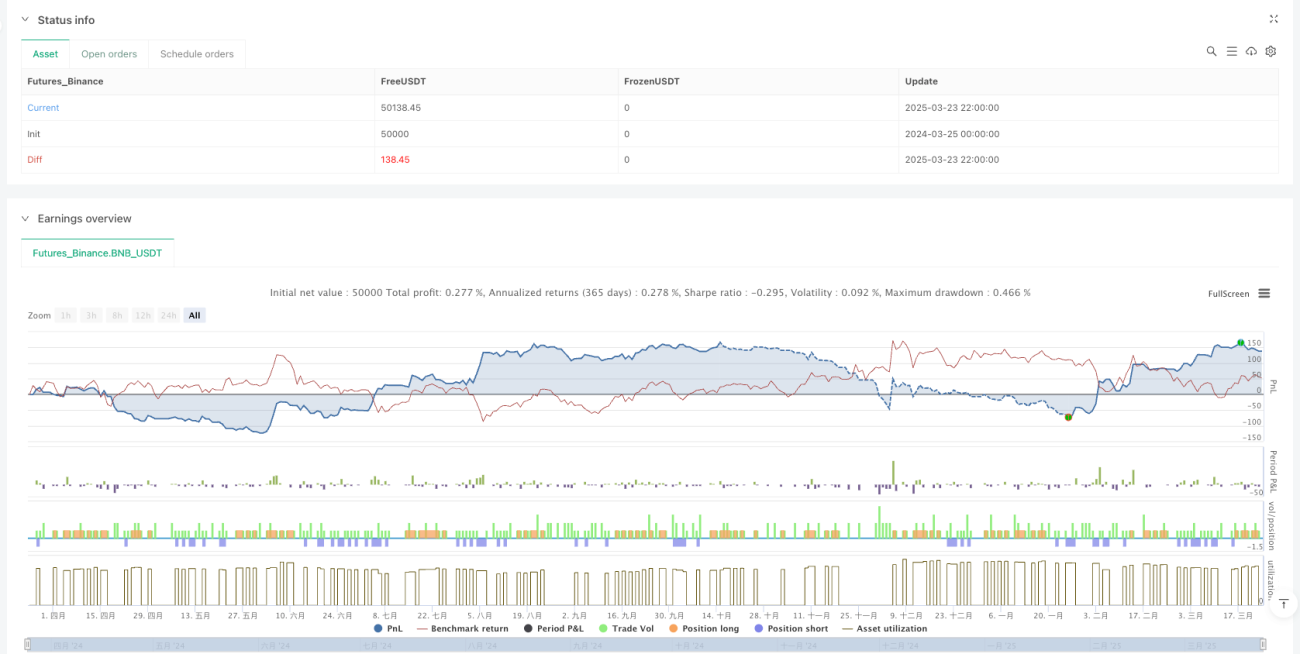

/*backtest

start: 2024-03-25 00:00:00

end: 2025-03-24 00:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"BNB_USDT"}]

*/

//@version=5

strategy("Multi-Timeframe Parabolic SAR Strategy ver 1.0", overlay=true, shorttitle="MTF PSAR Strategy ver 1.0")

// --- Input Settings ---- 1