Estrategia cuantitativa de cruce de momentum de tendencia de múltiples marcos temporales y rebote de VWAP

Resumen

Esta estrategia es un sistema integral de trading intradía que combina análisis de múltiples marcos temporales, confirmación de tendencia e indicadores de momento de precio, generando decisiones de trading a través del cruce de EMA y señales de rebote de VWAP. El núcleo de la estrategia consiste en confirmar la dirección general de la tendencia en el marco temporal de 1 hora, para luego buscar señales de entrada alineadas con dicha tendencia en el gráfico de 15 minutos, utilizando el indicador RSI para filtrar condiciones de sobrecompra o sobreventa, y el indicador ATR para controlar el riesgo de volatilidad. La estrategia también implementa un límite diario de señales, gestión del horario de negociación y un mecanismo de stop loss dinámico móvil, con el objetivo de capturar movimientos intradía de tendencia y gestionar el riesgo de manera efectiva.

Principio de la estrategia

El funcionamiento de esta estrategia se basa en la combinación de varios indicadores técnicos y condiciones clave:

-

Identificación de tendencia en múltiples marcos temporales: Primero, en el marco temporal de 1 hora se utilizan las EMA de 9 y 21 períodos para determinar la dirección general de la tendencia. Cuando la EMA corta está por encima de la EMA larga, se identifica una tendencia alcista; en caso contrario, una tendencia bajista.

-

Señales de entrada en el marco temporal de 15 minutos:

- Cruce de EMA: En la dirección de tendencia confirmada, cuando la EMA corta cruza por encima de la EMA larga se genera una señal de trading.

- Rebote de VWAP: Cuando el precio rebota cerca del precio promedio ponderado por volumen (VWAP) y lo cruza, se genera una señal.

-

Filtros de indicadores:

- Filtro RSI: Para señales largas se requiere RSI entre 50 y 70; para señales cortas, RSI entre 30 y 50.

- Filtro de volatilidad: Se utiliza el indicador ATR para asegurar que la volatilidad actual del mercado esté dentro de un rango normal.

-

Gestión del trading:

- Restricción del horario de negociación: Solo se ejecutan operaciones dentro del horario de trading especificado.

- Límite diario de señales: Se controla el número de operaciones por día.

- Señal adicional a las 12:00 del mediodía: Si no se ha activado ninguna señal por la mañana, a las 12:00 se genera una señal adicional basada en la relación entre la tendencia y el VWAP.

-

Gestión de riesgos:

- Stop loss dinámico móvil: Se establece un stop loss inicial basado en el precio de entrada y la volatilidad, y se ajusta dinámicamente según los movimientos del precio.

La estrategia mejora la tasa de éxito al asegurar que las operaciones estén alineadas con la tendencia del marco temporal superior, mientras utiliza el momento de precio a corto/medio plazo y la confirmación de soporte/resistencia. El mecanismo de stop loss móvil ayuda a asegurar ganancias y reducir el riesgo por operación.

Ventajas de la estrategia

Analizando en profundidad el código de la estrategia, podemos resumir las siguientes ventajas evidentes:

-

Mecanismo de confirmación multinivel: Combina análisis de múltiples marcos temporales, dirección de tendencia e indicadores de momento, reduciendo el riesgo de señales falsas mediante múltiples confirmaciones.

-

Alta adaptabilidad: La estrategia cuenta con varios parámetros ajustables, incluyendo períodos de EMA, niveles de RSI, rangos de ATR y horarios de trading, lo que permite adaptarse a diferentes condiciones del mercado y activos.

-

Gestión de riesgos integral:

- Utiliza el indicador ATR para evaluar la volatilidad del mercado, operando solo dentro de un rango normal.

- Implementa un stop loss dinámico móvil que puede maximizar las ganancias mientras protege el capital.

- Establece ventanas de horario de negociación para evitar períodos de alta volatilidad en la apertura y el cierre.

-

Control de frecuencia de trading: Limita el número de señales diarias para evitar el exceso de operaciones y reducir los costos de transacción.

-

Estrategia de entrada flexible: Proporciona dos tipos diferentes de señales de entrada (cruce de EMA y rebote de VWAP), aumentando las oportunidades de capturar movimientos del mercado.

-

Guía visual de operaciones: Mediante flechas marcadas en los gráficos y líneas de indicadores, permite a los traders comprender intuitivamente las señales y las condiciones del mercado.

-

Señal inteligente complementaria: En los días en que no se activan las señales principales, la estrategia genera señales alternativas en un momento específico (12:00 del mediodía) basadas en la tendencia y la posición del precio, aumentando la tasa de captura de oportunidades de trading.

Riesgos de la estrategia

A pesar de las numerosas ventajas, la estrategia presenta algunos riesgos y desafíos potenciales:

-

Riesgo de reversión repentina de la tendencia: Aunque se utiliza el análisis de múltiples marcos temporales, el mercado puede revertirse rápidamente, especialmente ante noticias o eventos importantes, lo que podría activar el stop loss.

- Solución: Pausar el trading antes de datos económicos o anuncios corporativos importantes; considerar agregar filtros para excluir volatilidad anormal.

-

Sobreajuste en la optimización de parámetros: Los múltiples parámetros (como períodos de EMA, umbrales de RSI, etc.) pueden funcionar bien en datos históricos pero no mantener el mismo rendimiento en el futuro.

- Solución: Utilizar configuraciones robustas de parámetros; realizar backtesting exhaustivo en diferentes condiciones de mercado y períodos de tiempo; revalidar periódicamente la efectividad de los parámetros.

-

Riesgo de liquidez insuficiente: En activos de baja liquidez, el deslizamiento y los huecos de precio pueden hacer que el precio real de entrada o el stop loss se alejen del nivel esperado.

- Solución: Priorizar activos de alta liquidez; evitar períodos de bajo volumen; considerar agregar filtros de liquidez.

-

Impacto de los costos de transacción: Las estrategias intradía de alta frecuencia pueden generar costos de transacción significativos que erosionen las ganancias reales.

- Solución: Optimizar la calidad de las señales para reducir el número de operaciones; agregar requisitos mínimos de ganancia objetivo; considerar convertir algunas señales intradía en posiciones overnight.

-

Pérdida de oportunidades debido a restricciones horarias: Ventanas de trading estrictas pueden perder señales de calidad fuera del horario.

- Solución: Ajustar de manera flexible las ventanas de trading según las características del mercado; considerar mecanismos de excepción para señales de ruptura importantes.

-

Riesgo de dependencia excesiva de un indicador: La dependencia excesiva de EMA y VWAP puede fallar en ciertas condiciones de mercado, especialmente en mercados laterales.

- Solución: Agregar lógica de identificación de estructura de mercado; aplicar diferentes mecanismos de generación de señales según el estado del mercado.

Direcciones de optimización de la estrategia

Basándonos en un análisis profundo del código de la estrategia, aquí hay varias posibles direcciones de optimización:

-

Clasificación del entorno del mercado y parámetros adaptativos:

- Agregar lógica de identificación del tipo de mercado (tendencia, lateral o volátil) y ajustar automáticamente los parámetros según el estado del mercado.

- Razón: Diferentes entornos de mercado requieren diferentes estrategias de trading; los parámetros adaptativos pueden mejorar el rendimiento en diversas condiciones.

-

Mejora del mecanismo de filtro de señales:

- Integrar confirmación de volumen, ejecutando señales solo cuando el volumen apoye el movimiento.

- Incluir patrones de precio (como ruptura de soporte/resistencia, patrones de reversión) como confirmación adicional.

- Razón: El volumen y la estructura del precio son indicadores importantes de la fuerza y sostenibilidad de la tendencia, mejorando significativamente la calidad de las señales.

-

Gestión dinámica del riesgo:

- Ajustar dinámicamente el tamaño de la posición basado en la volatilidad y la fuerza de la tendencia.

- Implementar objetivos de ganancia inteligentes basados en niveles clave de soporte/resistencia o múltiplos de ATR.

- Razón: La gestión dinámica del riesgo puede aumentar las ganancias en señales de alta confianza y reducir la exposición al riesgo en entornos inciertos.

-

Agregar indicadores de amplitud del mercado:

- Introducir análisis de tendencia sectorial o del mercado general para asegurar que la dirección de las operaciones esté alineada con el mercado en su conjunto.

- Razón: Los movimientos de acciones individuales a menudo se ven influenciados por el mercado general y el sector; alinearse con la tendencia general puede aumentar la tasa de éxito.

-

Optimización de la señal alternativa de las 12:00 del mediodía:

- Agregar condiciones de confirmación más estrictas para las señales alternativas, como prueba de soporte/resistencia o ruptura de niveles de precio clave.

- Razón: Las condiciones actuales de la señal alternativa son relativamente simples, lo que puede dar lugar a una calidad inferior a la de las señales principales.

-

Integración de modelos de aprendizaje automático:

- Usar datos históricos para entrenar modelos que predigan la probabilidad de éxito de las señales, ejecutando solo señales de alta probabilidad.

- Razón: El aprendizaje automático puede identificar patrones y correlaciones complejas difíciles de detectar para los humanos, mejorando la precisión predictiva.

-

Introducción de lógica de entrada en retrocesos:

- Después de confirmar la dirección de la tendencia, esperar a que el precio retroceda a niveles clave de soporte/resistencia antes de entrar.

- Razón: Las entradas en retrocesos suelen ofrecer una mejor relación riesgo-recompensa, reduciendo operaciones innecesarias con pérdidas.

Conclusión

La "Estrategia cuantitativa de cruce de momentum de tendencia de múltiples marcos temporales y rebote de VWAP" es un sistema integral de trading intradía que combina el análisis de múltiples marcos temporales, la confirmación de indicadores técnicos y una gestión de riesgos estricta, proporcionando un método de trading sistemático. La estrategia enfatiza especialmente la alineación con la tendencia del marco temporal superior, mientras utiliza indicadores de corto plazo para capturar los mejores puntos de entrada, reduciendo las señales falsas mediante un mecanismo de filtrado multicapa.

La principal fortaleza de la estrategia radica en su mecanismo de confirmación integral y su sólido marco de gestión de riesgos, que incluye stop loss dinámico móvil, filtro de volatilidad y control del horario de negociación. Al mismo tiempo, la estrategia enfrenta desafíos como reversiones de tendencia, sobreoptimización de parámetros y cambios en las condiciones del mercado.

Mediante la implementación de las medidas de optimización sugeridas, especialmente la clasificación del entorno del mercado con parámetros adaptativos, el fortalecimiento de los filtros de señales y la gestión dinámica del riesgo, la estrategia tiene el potencial de mejorar aún más su estabilidad y rentabilidad. En última instancia, la estrategia ofrece a los traders un marco confiable que puede ajustarse y perfeccionarse según la tolerancia al riesgo y la perspectiva del mercado de cada individuo.

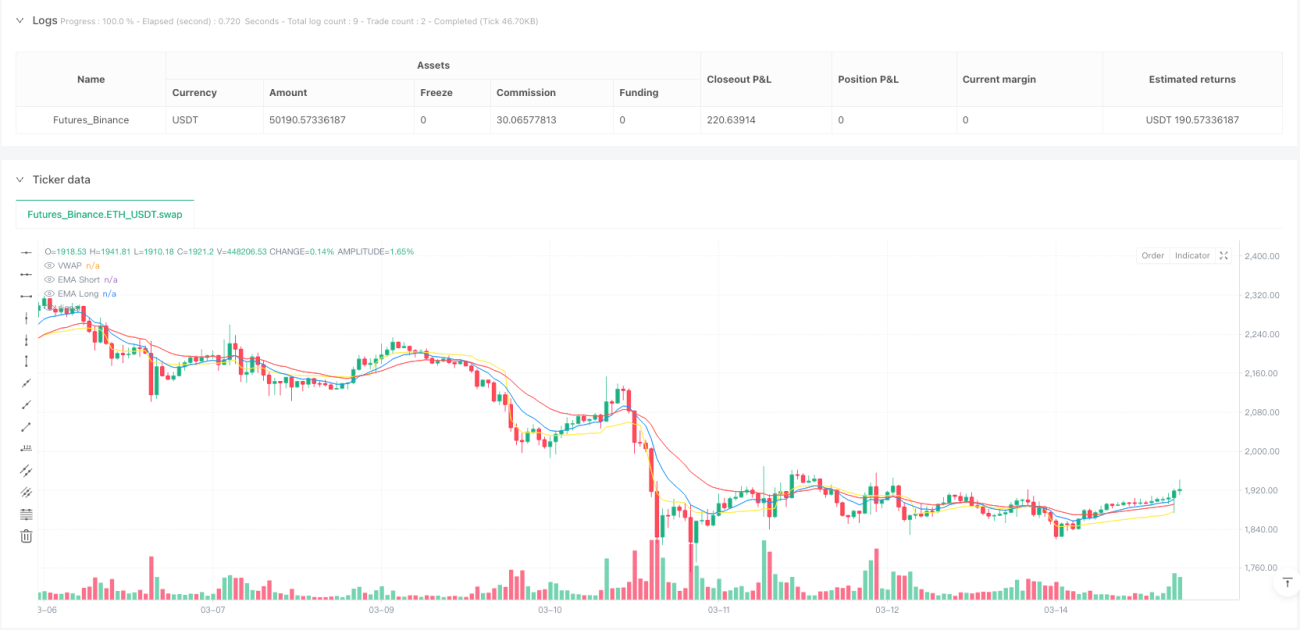

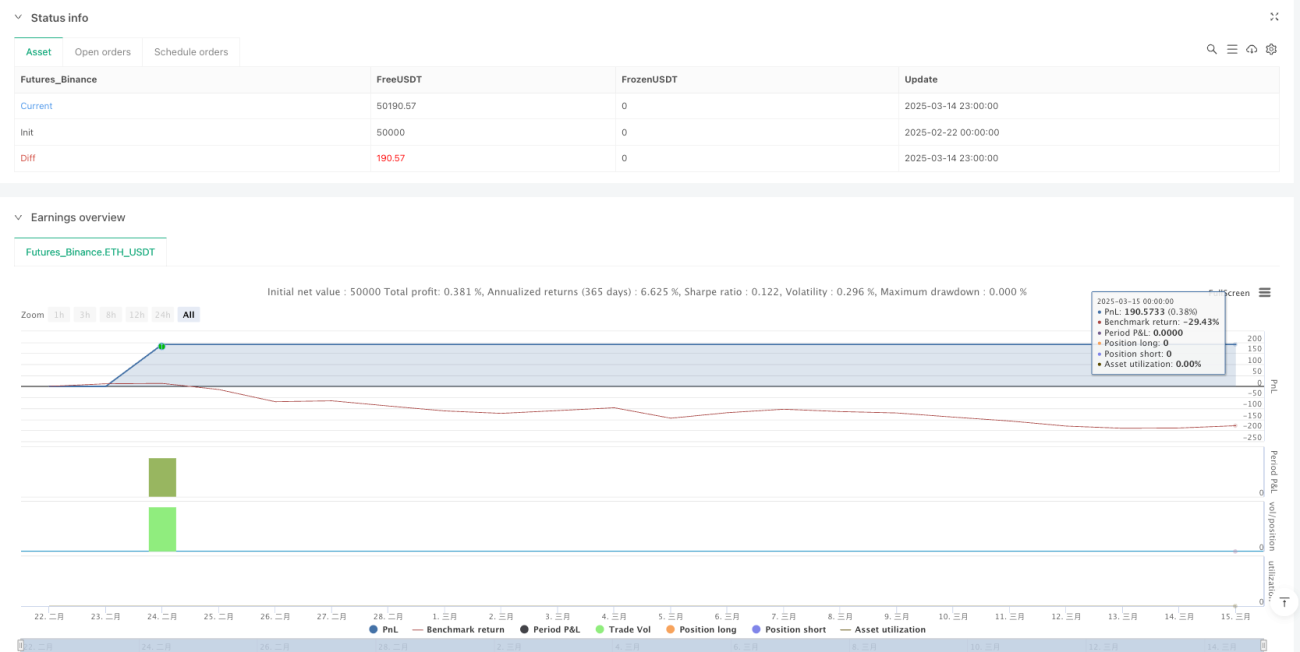

/*backtest

start: 2025-02-22 00:00:00

end: 2025-03-15 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("HDFC Bank 95% Accuracy Intraday Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// --- Inputs ---- 1