Estrategia de trading cuantitativo de seguimiento de tendencia con múltiples medias móviles y gestión de riesgos ATR

Resumen de la Estrategia

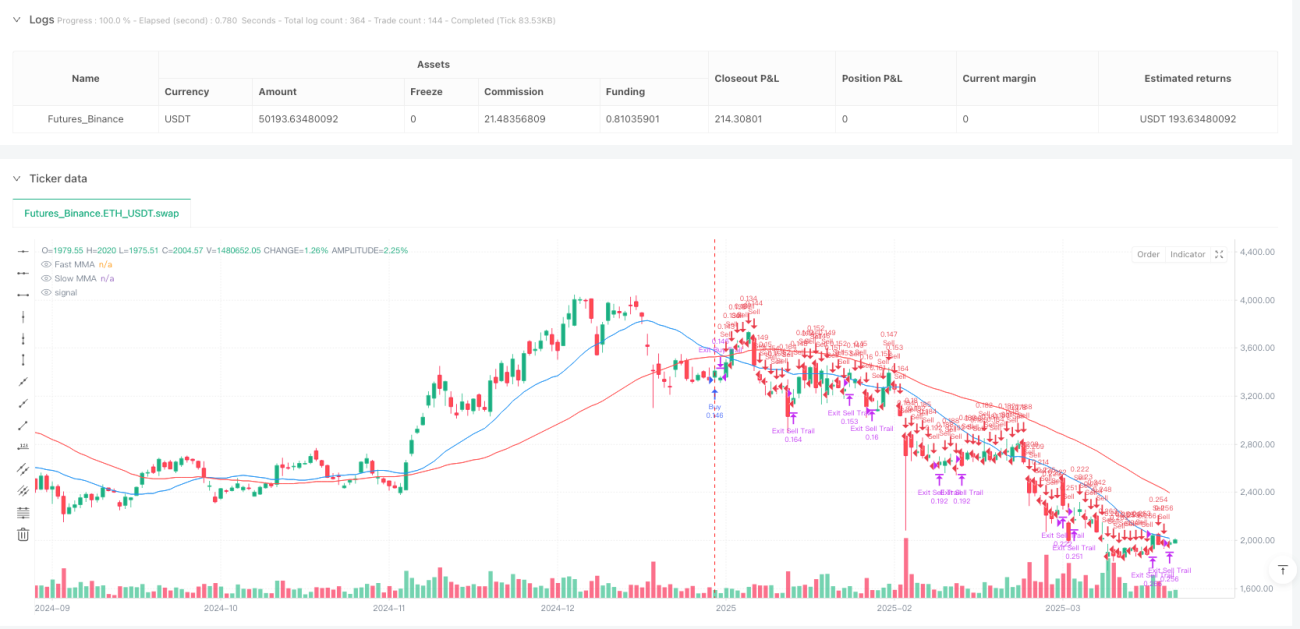

Esta estrategia es un sistema de seguimiento de tendencias basado en cruces de medias móviles (MMA), combinado con un mecanismo adaptativo de gestión de riesgos. La estrategia utiliza dos medias móviles simples (SMA) de diferentes períodos (por defecto 20 y 50) para determinar la dirección de la tendencia del mercado, y emplea el rango verdadero promedio (ATR) para establecer dinámicamente el nivel de stop loss. Además, aplica principios de gestión de capital, calculando automáticamente el tamaño de la posición según un porcentaje de riesgo predefinido, y establece niveles de take profit basados en la relación riesgo-recompensa, junto con un mecanismo de trailing stop, con el objetivo de capturar tendencias fuertes y proteger las ganancias cuando la tendencia se revierte.

Principio de la Estrategia

La lógica central de la estrategia se basa en los siguientes componentes clave:

-

Mecanismo de identificación de tendencia: La estrategia utiliza la posición relativa de la media móvil rápida (período 20) y la media móvil lenta (período 50) para determinar la tendencia del mercado. Cuando la línea rápida está por encima de la lenta, se identifica una tendencia alcista, generando una señal de compra; cuando la línea rápida está por debajo de la lenta, se identifica una tendencia bajista, generando una señal de venta.

-

Gestión dinámica del riesgo: La estrategia utiliza el ATR de 14 períodos multiplicado por un multiplicador definido por el usuario (por defecto 2.0) para establecer la distancia del stop loss. Este método permite que el stop loss se ajuste automáticamente según la volatilidad del mercado, estableciendo un stop más amplio en entornos de alta volatilidad y uno más ajustado en mercados de baja volatilidad.

-

Gestión de posición basada en riesgo: La estrategia calcula el tamaño de la posición para cada operación basándose en un porcentaje de riesgo definido por el usuario (por defecto el 1% del capital de la cuenta). Al dividir el riesgo financiero asumible por la distancia del stop loss, la estrategia asegura que incluso si se activa el stop loss, la pérdida no supere el nivel de riesgo preestablecido.

-

Optimización riesgo-recompensa: La estrategia utiliza una relación riesgo-recompensa predefinida (por defecto 2.0) para calcular automáticamente el nivel de take profit. Esto garantiza que la ganancia potencial de cada operación sea al menos el doble del riesgo potencial.

-

Mecanismo de trailing stop: La estrategia también implementa un trailing stop, que ajusta el nivel de stop loss a medida que el precio se mueve en la dirección favorable, ayudando a asegurar las ganancias realizadas y permitiendo que la tendencia continúe desarrollándose.

Ventajas de la Estrategia

-

Adaptabilidad: Al usar un stop loss basado en ATR, la estrategia puede adaptarse a los cambios de volatilidad en diferentes condiciones del mercado, en lugar de usar un stop loss de puntos fijos, lo que reduce la probabilidad de ser detenido prematuramente en entornos de alta volatilidad.

-

Control de riesgo: El sistema de gestión de posición asegura que el riesgo de cada operación no supere el porcentaje predefinido del capital total de la cuenta, lo que previene pérdidas excesivas en una sola operación.

-

Capacidad de captura de tendencias: El sistema de cruce de medias móviles funciona bien para identificar tendencias a medio y largo plazo, especialmente en mercados de baja volatilidad, filtrando eficazmente el ruido del mercado a corto plazo.

-

Protección de ganancias: El mecanismo de trailing stop permite a los operadores aumentar gradualmente el nivel de stop loss mientras mantienen posiciones abiertas con ganancias, lo que ayuda a proteger las ganancias realizadas sin salir prematuramente de una tendencia fuerte.

-

Ajuste de parámetros: La estrategia ofrece múltiples parámetros ajustables, incluidos el porcentaje de riesgo, el multiplicador ATR, la relación riesgo-recompensa y los períodos de las medias móviles, lo que permite a los operadores optimizar según sus preferencias de riesgo y las condiciones del mercado.

Riesgos de la Estrategia

-

Riesgo de reversión de tendencia: Las señales de cruce de medias móviles suelen retrasarse respecto a los movimientos del precio, lo que puede llevar a entrar en operaciones después de que el mercado ya haya comenzado a revertirse, aumentando el riesgo de ser atrapado por "falsas rupturas".

-

Rendimiento deficiente en mercados laterales: En mercados sin una tendencia clara o en consolidación, la estrategia puede generar múltiples señales falsas, resultando en una serie de pequeñas pérdidas consecutivas.

-

Sensibilidad a los parámetros: El rendimiento de la estrategia depende en gran medida de los parámetros seleccionados. Una configuración inadecuada (como un multiplicador ATR demasiado pequeño o períodos de media móvil demasiado cortos) puede generar demasiadas señales de trading y costos de transacción innecesarios.

-

Riesgo de deslizamiento y ejecución: En mercados de alta volatilidad o con baja liquidez, el precio de ejecución real de las órdenes de stop loss y take profit puede diferir significativamente del precio fijado.

-

Riesgo sistémico de mercado: Durante movimientos violentos del mercado o eventos extremos (como caídas repentinas), el valor del ATR puede expandirse drásticamente, lo que puede llevar a stop losses demasiado amplios, aumentando la pérdida potencial de cada operación.

Direcciones de Optimización de la Estrategia

-

Mejora del filtrado de señales: Se pueden introducir indicadores técnicos adicionales (como el RSI o el oscilador estocástico) para filtrar posibles señales falsas, especialmente cuando las medias móviles están cerca, lo que puede mejorar la precisión del momento de entrada.

-

Adaptabilidad al entorno del mercado: Agregar un mecanismo para identificar el entorno del mercado, permitiendo que la estrategia ajuste automáticamente los parámetros o suspenda las operaciones según el estado del mercado (tendencia o lateral). Por ejemplo, se pueden usar indicadores de volatilidad o de fuerza de tendencia para determinar si el mercado actual es adecuado para una estrategia de seguimiento de tendencias.

-

Optimización de la estrategia de stop loss: Se pueden implementar mecanismos de stop loss más complejos, como stop loss por tramos o basados en niveles de soporte/resistencia, que podrían ser más efectivos que un simple múltiplo de ATR.

-

Filtro temporal: Pausar las operaciones durante períodos específicos de alta volatilidad (como la publicación de datos económicos importantes o la apertura/cierre del mercado) puede evitar operar en momentos que suelen tener volatilidad anormal y problemas de liquidez.

-

Mejora en la gestión de posición: Implementar algoritmos más avanzados de gestión de posición, como variantes del criterio de Kelly o ajuste dinámico de posición basado en la relación ganancia/pérdida actual, puede optimizar el uso del capital y controlar aún más el riesgo.

Resumen

La estrategia cuantitativa de seguimiento de tendencias con múltiples medias móviles y gestión de riesgo mediante ATR es un sistema de trading integral que combina identificación de tendencias, gestión dinámica de riesgos y principios de gestión de capital. La estrategia identifica la tendencia del mercado mediante el cruce de medias móviles, utiliza el ATR para establecer niveles de stop loss dinámicos, y controla el riesgo financiero y el rendimiento potencial de cada operación mediante un porcentaje de riesgo predefinido y una relación riesgo-recompensa.

Aunque la estrategia funciona bien en mercados con tendencias claras, puede enfrentar el riesgo de pequeñas pérdidas consecutivas en mercados laterales. Las optimizaciones futuras pueden centrarse en mejorar el filtrado de señales, aumentar la adaptabilidad al entorno del mercado, optimizar la estrategia de stop loss y mejorar el sistema de gestión de posición. Mediante estas optimizaciones, la estrategia tiene el potencial de ofrecer un rendimiento más estable en diversas condiciones del mercado, manteniendo al mismo tiempo sus ventajas principales: una captura efectiva de tendencias y una gestión rigurosa del riesgo.

- 1