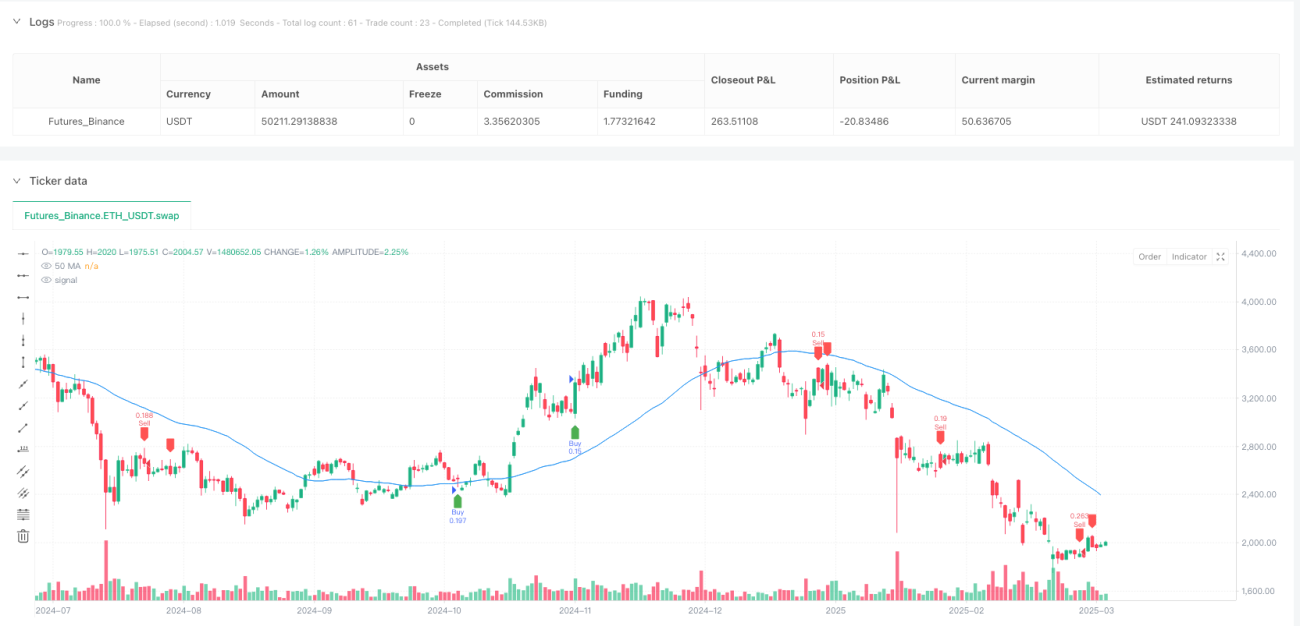

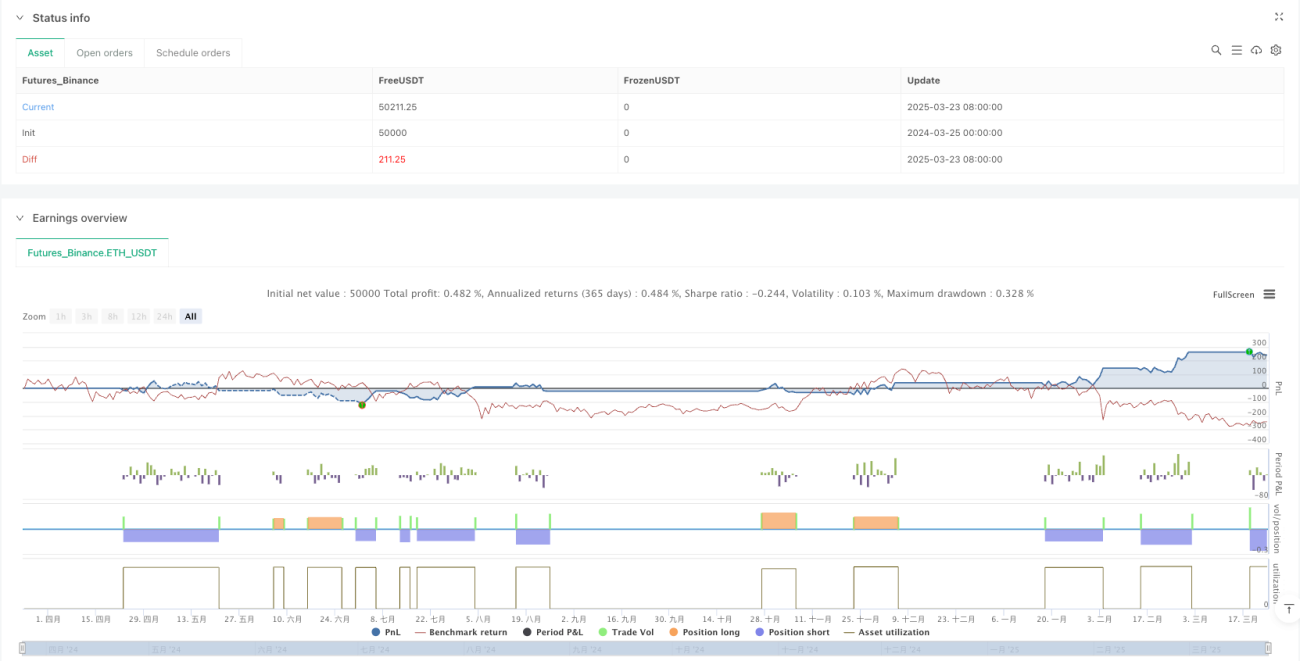

Resumen

La estrategia combinada de captura de liquidez y divergencia de dinero inteligente es un método de trading cuantitativo basado en el análisis técnico. Identifica eventos de captura de liquidez y señales de divergencia de dinero inteligente en el mercado, combinándolos con confirmación de tendencia y un sistema dinámico de gestión de riesgos para tomar decisiones de trading. La idea central de esta estrategia es capturar puntos de cambio estructural en el mercado, es decir, los momentos clave en los que los grandes inversores institucionales (dinero inteligente) podrían cambiar de dirección después de absorber liquidez, aprovechando así oportunidades de entrada de alta probabilidad.

Principio de la estrategia

El mecanismo de funcionamiento de esta estrategia se basa en múltiples indicadores técnicos y análisis de la estructura del mercado:

-

Identificación de captura de liquidez: mediante el monitoreo de si el precio barre los máximos/mínimos recientes (definidos por el parámetro

lookback) y luego se revierte. Específicamente, cuando el precio alcanza un nuevo máximo en el período de retroceso pero el cierre es inferior al máximo de la vela anterior, se considera una captura de liquidez en el máximo; cuando el precio alcanza un nuevo mínimo en el período de retroceso pero el cierre es superior al mínimo de la vela anterior, se considera una captura de liquidez en el mínimo. -

Divergencia de dinero inteligente: se compara la acción del precio con el indicador RSI para detectar divergencias. Cuando el precio alcanza un nuevo mínimo pero el RSI no logra un nuevo mínimo, se forma una divergencia alcista; cuando el precio alcanza un nuevo máximo pero el RSI no logra un nuevo máximo, se forma una divergencia bajista. Estas divergencias suelen indicar que el ímpetu interno del mercado no coincide con la acción del precio, sugiriendo una posible reversión inminente.

-

Filtro de confirmación de tendencia: se utiliza una media móvil simple (SMA) de 50 períodos como herramienta de juicio de tendencia, ejecutando operaciones solo cuando la tendencia está alineada. Cuando el precio está por encima de la SMA, se considera una tendencia alcista y solo se consideran operaciones largas; cuando el precio está por debajo de la SMA, se considera una tendencia bajista y solo se consideran operaciones cortas.

-

Gestión dinámica de riesgos: se colocan un stop loss dinámico y un objetivo de ganancias basados en el indicador ATR (Average True Range). El stop loss se establece en 1.5 veces el valor actual del ATR, y el objetivo de ganancias es el doble de la distancia del stop loss (es decir, 3 veces el valor del ATR).

La lógica de generación de señales de trading es la siguiente:

- Señal larga: se identifica una captura de liquidez en el mínimo + se confirma una divergencia alcista en el RSI + el precio está por encima de la SMA.

- Señal corta: se identifica una captura de liquidez en el máximo + se confirma una divergencia bajista en el RSI + el precio está por debajo de la SMA.

Ventajas de la estrategia

-

Identificación de puntos de reversión de alta probabilidad: al combinar la captura de liquidez y la divergencia de dinero inteligente, esta estrategia puede capturar con mayor precisión los puntos de inflexión estructural del mercado, reduciendo la probabilidad de señales falsas.

-

Mecanismo de filtro de tendencia: al incorporar la confirmación de la SMA, la estrategia evita operar en contra de la tendencia, buscando oportunidades de entrada solo en la dirección de la tendencia principal, lo que mejora la tasa de éxito de las operaciones.

-

Gestión de riesgos adaptativa: el stop loss dinámico basado en ATR permite que el control de riesgos se ajuste automáticamente según la volatilidad del mercado, manteniendo una exposición al riesgo adecuada en diferentes entornos de mercado.

-

Relación riesgo-beneficio optimizada: la estrategia emplea una relación riesgo-beneficio de 1:2 (stop loss en 1.5 veces ATR, objetivo de ganancias en 3 veces ATR), lo que ofrece un valor esperado más favorable.

-

Mecanismo de confirmación múltiple: las señales de trading requieren múltiples condiciones (captura de liquidez, señal de divergencia, confirmación de tendencia), lo que reduce la probabilidad de señales erróneas y mejora la solidez de las operaciones.

-

Adaptabilidad a los ciclos del mercado: dado que la estrategia puede operar tanto en largo como en corto, se adapta a diferentes ciclos y entornos de mercado, no solo a direcciones unidireccionales.

Riesgos de la estrategia

-

Riesgo de sobreoptimización: la estrategia depende de varios parámetros (longitud del RSI, período de retroceso, período de la media móvil, parámetros del ATR, etc.), lo que conlleva un posible sobreajuste (overfitting). Esto podría resultar en un buen rendimiento en backtesting pero un rendimiento deficiente en operaciones reales.

-

Retraso en las señales: debido al uso de indicadores como la media móvil y el RSI, algunas señales pueden presentar retraso, lo que provoca entradas tardías o la pérdida de los mejores puntos de entrada.

-

Riesgo de baja liquidez: en entornos de mercado con baja liquidez, el concepto de captura de liquidez puede no ser lo suficientemente claro, lo que reduce la calidad de las señales.

-

Riesgo de alta volatilidad del mercado: durante períodos de volatilidad anormal, el ATR puede expandirse repentinamente, lo que lleva a un stop loss demasiado amplio y aumenta el riesgo por operación.

-

Rendimiento deficiente en mercados laterales: en mercados sin una tendencia clara, con movimientos laterales, la estrategia puede generar numerosas señales falsas, lo que provoca frecuentes stop losses.

-

Sensibilidad a los parámetros: el rendimiento de la estrategia es sensible a la elección de parámetros; diferentes mercados y marcos temporales pueden requerir ajustes en los parámetros.

Direcciones de optimización de la estrategia

-

Ajuste dinámico de parámetros: se podría considerar la introducción de un mecanismo de parámetros adaptativos que ajuste dinámicamente la longitud del RSI, el período de retroceso y el período de la MA según la volatilidad y la fuerza de la tendencia del mercado, para adaptarse a diferentes entornos.

-

Incorporación de confirmación de volumen: agregar análisis de volumen en la captura de liquidez y el juicio de divergencia puede mejorar la calidad de las señales. Una captura de liquidez con alto volumen suele ser más significativa, indicando que más participantes del mercado han quedado atrapados.

-

Análisis de múltiples marcos temporales: introducir un mecanismo de confirmación en múltiples marcos temporales, ejecutando operaciones solo cuando la tendencia del marco temporal superior esté alineada, puede reducir aún más la probabilidad de señales falsas.

-

Optimización del mecanismo de toma de ganancias: se podría implementar una toma de ganancias por tramos o utilizar un stop loss móvil en lugar de una toma de ganancias fija proporcional, para capturar mejor los movimientos de tendencia.

-

Adición de filtros de entorno de mercado: incorporar indicadores de volatilidad (como la relación ATR o el ancho de Bollinger) para identificar el entorno del mercado, ajustando los parámetros de la estrategia o pausando las operaciones en mercados de alta volatilidad o laterales.

-

Mejora con aprendizaje automático: considerar el uso de métodos de aprendizaje automático para optimizar la selección de parámetros o evaluar la calidad de las señales, mejorando la adaptabilidad y solidez de la estrategia.

-

Inclusión de mecanismos de pensamiento contrario: en situaciones extremas del mercado (como RSI severamente sobrecomprado o sobrevendido), se podría añadir lógica de señales contrarias para evitar entrar justo antes de una reversión del mercado.

Resumen

La estrategia combinada de captura de liquidez y divergencia de dinero inteligente es un sistema de trading integral basado en la microestructura del mercado y en indicadores técnicos. Captura oportunidades de trading de alta probabilidad identificando las huellas de las operaciones del gran capital y los cambios en el ímpetu interno. Esta estrategia combina el análisis de la acción del precio, las divergencias de los indicadores técnicos y la confirmación de tendencia, complementada con una gestión dinámica de riesgos, formando un marco de trading relativamente completo.

La mayor ventaja de esta estrategia radica en su capacidad para capturar puntos de cambio estructural en el mercado, es decir, los momentos clave en los que las grandes instituciones pueden cambiar de dirección después de recolectar liquidez. A través de mecanismos de confirmación múltiple y filtros de tendencia, la estrategia reduce la probabilidad de señales erróneas y mejora la calidad de las operaciones. Sin embargo, la estrategia también enfrenta desafíos como la optimización de parámetros, señales falsas y adaptabilidad al mercado.

Para mejorar aún más el rendimiento de la estrategia, se podría considerar la introducción de ajustes dinámicos de parámetros, análisis de múltiples marcos temporales, confirmación de volumen y optimización del mecanismo de toma de ganancias. En general, esta estrategia proporciona un marco efectivo para capturar puntos de inflexión en el mercado y, con una gestión de riesgos adecuada y una optimización continua, tiene el potencial de convertirse en un sistema de trading robusto.

/*backtest

start: 2024-03-25 00:00:00

end: 2025-03-24 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Liquidity Grab + Smart Money Divergence Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=1)

// Input settings- 1