Resumen

La estrategia de trading por consenso de múltiples indicadores es un sistema de trading cuantitativo que combina tres indicadores técnicos diferentes, confirmando las señales de trading mediante la verificación mutua entre los indicadores. Esta estrategia integra la Tendencia Superpotente Ponderada por Liquidez (LWST), un sistema de Señal de Tendencia y el Oscilador de Tendencia de Olas Mejorado (WT). Solo se ejecuta una orden de compra o venta cuando al menos dos indicadores dan una señal en la misma dirección. Este mecanismo de consenso mejora significativamente la fiabilidad de las señales y reduce las pérdidas causadas por falsas rupturas. Además, la estrategia incorpora mecanismos de stop loss y take profit, proporcionando un marco de control de riesgos para cada operación.

Principio de la Estrategia

El principio central de la estrategia de trading por consenso de múltiples indicadores consiste en confirmar la dirección de trading mediante el análisis multidimensional del estado del mercado:

-

Tendencia Superpotente Ponderada por Liquidez (LWST): Combina el ATR y la información de volumen para crear bandas dinámicas de soporte y resistencia. Este indicador fusiona la tendencia superpotente tradicional con ponderaciones de volumen, haciendo que el ancho de la banda sea más sensible en zonas de alto volumen. El proceso de cálculo incluye:

- Calcular la SMA del volumen y generar un ratio de ponderación de volumen.

- Calcular las bandas superior e inferior basándose en el ATR y la ponderación de volumen.

- Determinar la dirección de la tendencia mediante la relación entre el precio y la línea de tendencia.

-

Sistema de Señal de Tendencia: Utiliza un sistema de doble EMA para detectar la tendencia del precio. Comparando la diferencia porcentual entre medias móviles rápidas y lentas, se evalúa la fuerza de la tendencia del mercado. Cuando la EMA rápida supera a la EMA lenta en un umbral establecido, se genera una señal larga; en caso contrario, se genera una señal corta.

-

Oscilador de Tendencia de Olas Mejorado (WT): Calcula un valor de oscilación basado en la desviación del precio respecto a su media suavizada, utilizado para identificar condiciones de sobrecompra y sobreventa. Este indicador genera señales mediante los siguientes pasos:

- Calcular el precio típico (HLC3) y aplicar un suavizado por EMA.

- Calcular la volatilidad del precio y normalizarla para generar el valor del oscilador.

- Aplicar dos líneas con diferentes niveles de suavizado para identificar cruces y zonas extremas.

-

Mecanismo de Señal de Consenso: La estrategia solo ejecuta operaciones cuando al menos dos indicadores coinciden. Esto se logra calculando el número de indicadores largos (rango de -3 a 3). Se genera una señal de compra cuando el valor es mayor o igual a 2, y una señal de venta cuando es menor o igual a -2.

-

Gestión de Riesgos: Cada operación establece un stop loss (por defecto 2%) y un take profit (por defecto 4%) basados en el precio de entrada. La operación se cierra automáticamente cuando se alcanza cualquiera de estas condiciones.

Ventajas de la Estrategia

-

Filtrado mejorado de señales: Al requerir consenso de múltiples indicadores para ejecutar una operación, se reducen significativamente las señales engañosas que podría generar un solo indicador, mejorando la precisión del trading.

-

Adaptabilidad a diferentes estados del mercado: Los tres indicadores se enfocan en distintas propiedades del mercado (tendencia, impulso, volatilidad), lo que permite que la estrategia se mantenga efectiva en diversos entornos de mercado.

-

Ajuste sensible a la liquidez: La Tendencia Superpotente Ponderada por Liquidez ajusta dinámicamente su sensibilidad según el volumen, lo que permite capturar cambios de tendencia más rápidamente en zonas de alta liquidez y ser más conservadora en zonas de baja liquidez.

-

Gestión de riesgos integrada: Los mecanismos predefinidos de stop loss y take profit proporcionan una relación riesgo-recompensa clara para cada operación, manteniendo el riesgo de cada operación dentro de un rango aceptable.

-

Herramientas visuales intuitivas: La estrategia proporciona tablas de señales en tiempo real y marcadores gráficos, ayudando a los traders a comprender rápidamente el estado actual del mercado y las señales de cada indicador.

-

Integración de gestión de capital: Se implementa una gestión inteligente del capital mediante el tamaño de la posición basado en el capital de la cuenta, evitando una exposición excesiva al riesgo.

Riesgos de la Estrategia

-

Sensibilidad a los parámetros: La estrategia utiliza múltiples parámetros ajustables; una configuración inadecuada puede provocar sobreoptimización o falta de señales. Solución: Realizar un análisis exhaustivo de sensibilidad de parámetros y seleccionar combinaciones que se comporten de manera estable en diversas condiciones de mercado.

-

Retardo en las señales: Debido al uso de medias móviles y confirmación de múltiples indicadores, la estrategia podría perderse parte del movimiento al inicio de una tendencia. Solución: Considerar el uso de diferentes combinaciones de parámetros para distintos marcos temporales, o agregar un indicador de corto plazo más sensible.

-

Rendimiento deficiente en mercados laterales: En mercados sin una tendencia clara, varios indicadores de tendencia pueden dar señales mixtas, lo que lleva a operaciones frecuentes o nulas. Solución: Agregar un filtro especializado para identificar mercados laterales; al detectar un mercado lateral, pausar las operaciones o cambiar a una estrategia diseñada para tales condiciones.

-

Riesgo de stop loss fijo: Utilizar un stop loss porcentual fijo puede no adaptarse a las características de volatilidad de diferentes activos. Solución: Ajustar dinámicamente la distancia del stop loss basándose en el ATR o la volatilidad histórica.

-

Riesgo de gestión de capital: Utilizar por defecto el 100% del capital de la cuenta puede concentrar demasiado el riesgo. Solución: Ajustar dinámicamente el tamaño de la posición según el estado del mercado y la fuerza de la señal, implementando una estrategia de diversificación.

Direcciones de Optimización de la Estrategia

-

Ajuste dinámico de parámetros:

- Implementar un mecanismo de adaptación de parámetros basado en la volatilidad del mercado, por ejemplo, aumentando el multiplicador del ATR en momentos de alta volatilidad.

- Principio: Diferentes entornos de mercado requieren diferente sensibilidad de parámetros; los parámetros adaptativos pueden mejorar la universalidad de la estrategia.

-

Agregar un filtro de entorno de mercado:

- Añadir un mecanismo para identificar el estado del mercado (tendencia, lateral, alta volatilidad).

- Ajustar la frecuencia de trading o pausar las operaciones en diferentes entornos de mercado.

- Principio: No todas las condiciones del mercado son adecuadas para operar; la selección de oportunidades puede mejorar la tasa de acierto general.

-

Optimizar los mecanismos de take profit/stop loss:

- Implementar objetivos de take profit dinámicos basados en niveles de soporte/resistencia.

- Diseñar un trailing stop para proteger las ganancias.

- Principio: El take profit/stop loss porcentual fijo no aprovecha completamente las características de la estructura del mercado.

-

Clasificación de la fuerza de la señal:

- Diseñar un mecanismo de ajuste del tamaño de la posición basado en el grado de consenso de los indicadores y la fuerza de la señal.

- Usar la posición máxima cuando los tres indicadores coinciden, y una posición más pequeña cuando solo dos coinciden.

- Principio: La fuerza de la señal está correlacionada con la probabilidad de éxito de la operación, lo que debe reflejarse en la gestión de la posición.

-

Filtro de tiempo:

- Agregar un filtro de tiempo para evitar la publicación de datos económicos importantes o la volatilidad de apertura/cierre del mercado.

- Principio: La volatilidad del mercado en períodos específicos puede no seguir los principios del análisis técnico; evitar esos momentos reduce el ruido.

Conclusión

La estrategia de trading por consenso de múltiples indicadores crea un sistema de trading robusto al integrar la Tendencia Superpotente Ponderada por Liquidez, el sistema de Señal de Tendencia y el Oscilador de Tendencia de Olas Mejorado. Su principal ventaja radica en que el mecanismo de consenso multi-indicador mejora significativamente la fiabilidad de las señales, mientras que el componente ponderado por liquidez añade sensibilidad a la profundidad del mercado. El marco de gestión de riesgos incorporado asegura que cada operación tenga una relación riesgo-recompensa predefinida.

Sin embargo, la estrategia aún tiene margen de optimización, especialmente en cuanto a la adaptabilidad de parámetros, identificación del estado del mercado y stop loss/take profit dinámicos. Implementando las direcciones de optimización sugeridas, en particular el establecimiento de un filtro de entorno de mercado y un sistema de clasificación de fuerza de señal, la estrategia puede mejorar aún más su adaptabilidad y estabilidad en diversas condiciones de mercado.

En general, se trata de un sistema de trading cuantitativo bien diseñado, adecuado para traders experimentados que realicen backtesting y optimización de parámetros antes de operar en vivo. Su diseño modular también facilita su modificación y ampliación según las necesidades individuales.

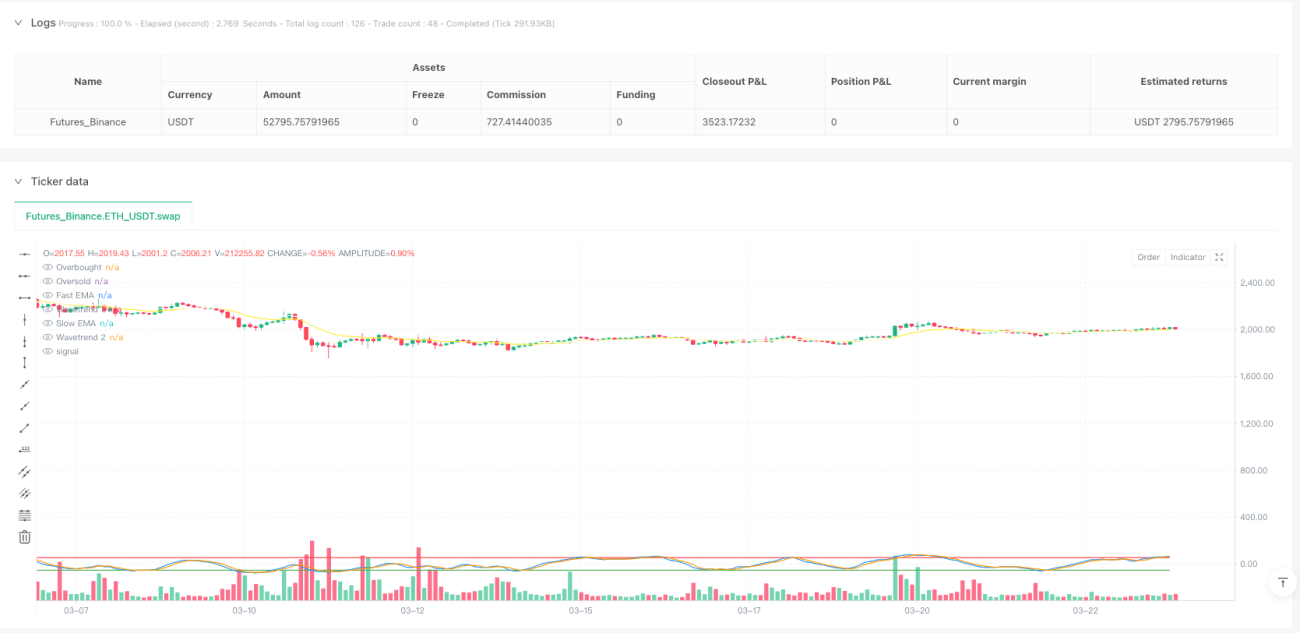

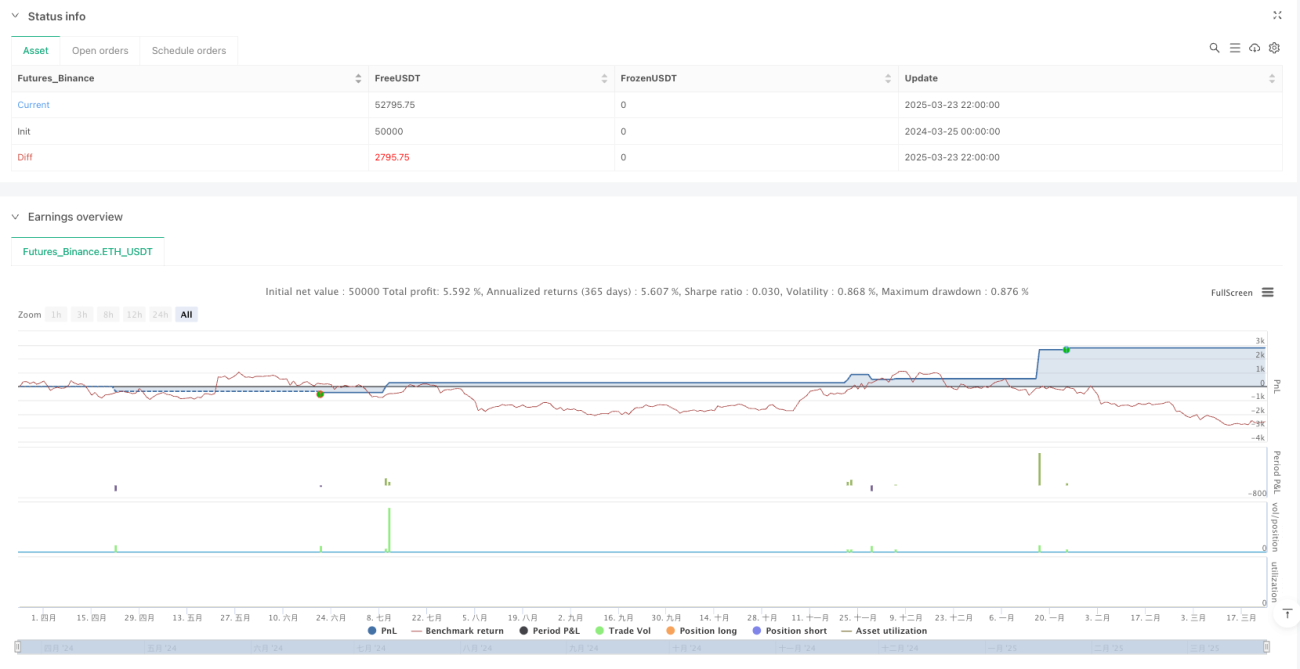

/*backtest

start: 2024-03-25 00:00:00

end: 2025-03-24 00:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Multi-Indicator Consensus Strategy", overlay=true, initial_capital=100000, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// =================== Input Parameters ===================- 1