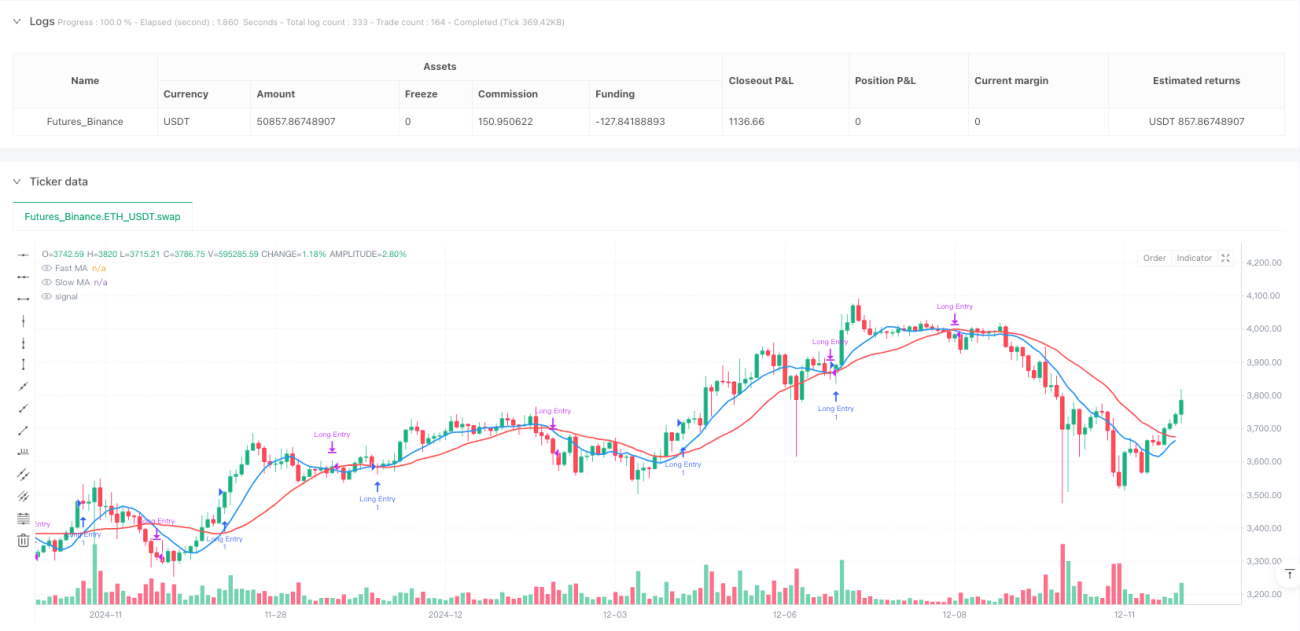

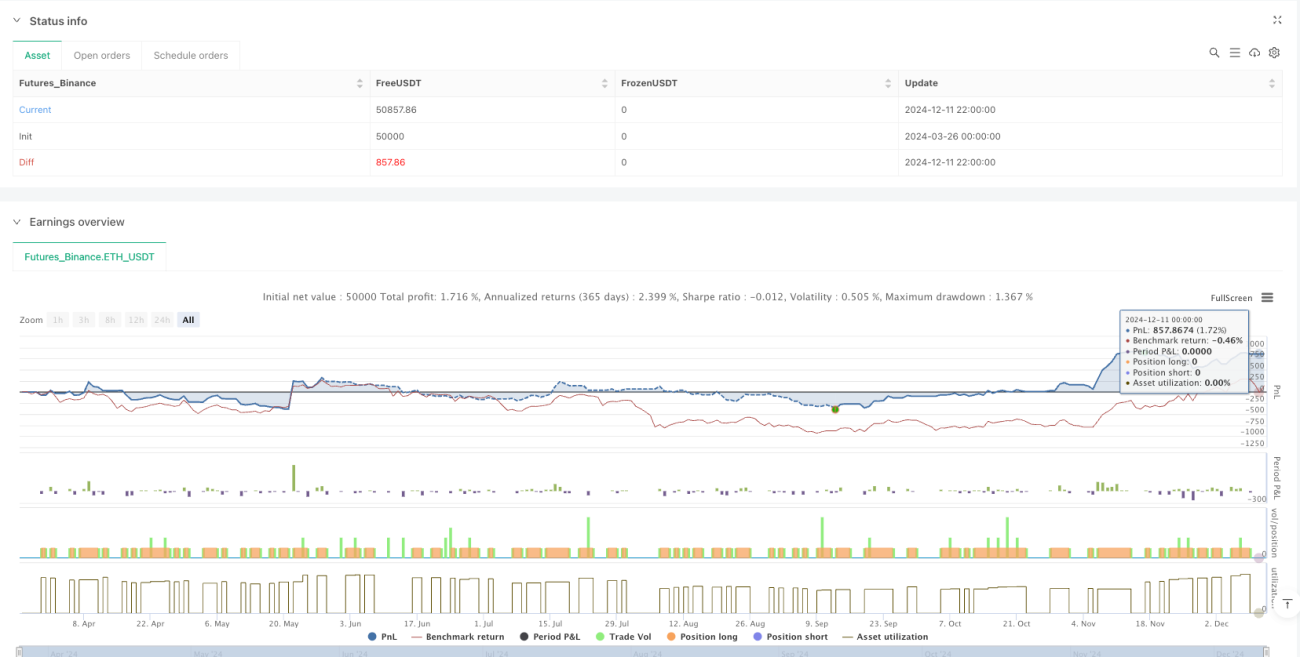

Resumen

El sistema de estrategia cuantitativa de cruce de medias móviles múltiples es una estrategia de trading basada en el análisis técnico. Su idea central es identificar los cambios de tendencia del mercado mediante el monitoreo de las relaciones de cruce entre medias móviles de diferentes períodos, y generar señales de compra y venta en consecuencia. La estrategia compara las posiciones relativas de una media móvil rápida (por defecto 9 períodos) y una media móvil lenta (por defecto 21 períodos). Cuando la línea rápida cruza por encima de la línea lenta, se genera una señal de compra; cuando la línea rápida cruza por debajo de la línea lenta, se genera una señal de venta. La flexibilidad de la estrategia radica en que admite la selección de múltiples tipos de medias móviles, incluyendo la media móvil simple (SMA), la media móvil exponencial (EMA), la media móvil ponderada (WMA) y la media móvil ponderada por volumen (VWMA), lo que permite a los traders ajustarse según diferentes condiciones de mercado y preferencias personales.

Principio de la Estrategia

El principio central de esta estrategia se basa en la función de indicación de tendencia de las medias móviles. Las medias móviles pueden suavizar los datos de precios, filtrar el ruido de las fluctuaciones de precios a corto plazo y reflejar la dirección general de la tendencia del mercado. Las partes clave de la implementación de la estrategia incluyen:

-

Cálculo de medias móviles: La estrategia calcula diferentes tipos de medias móviles mediante la función personalizada

f_ma, que admite cuatro tipos: SMA, EMA, WMA y VWMA, permitiendo al usuario elegir el tipo de media más adecuado para el entorno actual del mercado. -

Generación de señales de trading:

- Señal de compra: Cuando la media móvil rápida (por defecto 9 períodos) cruza por encima de la media móvil lenta (por defecto 21 períodos), se detecta mediante la función

ta.crossover. Esto indica que el impulso del precio a corto plazo supera la tendencia a largo plazo y el mercado podría entrar en una tendencia alcista. - Señal de venta: Cuando la media móvil rápida cruza por debajo de la media móvil lenta, se detecta mediante la función

ta.crossunder. Esto indica que el impulso del precio a corto plazo es inferior a la tendencia a largo plazo y el mercado podría entrar en una tendencia bajista.

- Señal de compra: Cuando la media móvil rápida (por defecto 9 períodos) cruza por encima de la media móvil lenta (por defecto 21 períodos), se detecta mediante la función

-

Ejecución de órdenes: La estrategia utiliza las funciones

strategy.entryystrategy.closepara ejecutar operaciones de compra y venta, logrando un trading totalmente automatizado. -

Visualización: La estrategia dibuja las medias móviles mediante la función

ploty utilizalabel.newpara marcar los puntos de señal de compra y venta en el gráfico, permitiendo a los traders comprender intuitivamente la lógica de la estrategia y los momentos de trading.

Ventajas de la Estrategia

-

Capacidad de seguimiento de tendencias: Esta estrategia se basa en el cruce de medias móviles, lo que permite capturar eficazmente los cambios de tendencia del mercado, adecuado para el trading de tendencias a medio y largo plazo. Las señales de cruce de medias móviles suelen retrasarse respecto a los puntos de inflexión de precios, pero pueden filtrar gran parte del ruido y mejorar la calidad del trading.

-

Ajuste flexible de parámetros: La estrategia permite al usuario personalizar la longitud de los períodos de las medias móviles rápidas y lentas, así como seleccionar diferentes métodos de cálculo de medias móviles, lo que permite optimizarla según diferentes ciclos de mercado y características de volatilidad.

-

Soporte de múltiples tipos de medias móviles: La estrategia admite cuatro tipos diferentes de medias móviles, cada una con sus propias características:

- SMA: Asigna el mismo peso a todos los precios, con un fuerte efecto de suavizado pero una respuesta más lenta.

- EMA: Asigna un peso mayor a los precios recientes, siendo más sensible a los cambios de precio.

- WMA: Aumenta la influencia de los precios recientes mediante una ponderación lineal, equilibrando sensibilidad y estabilidad.

- VWMA: Combina información de volumen, proporcionando niveles de soporte y resistencia más precisos en zonas de alto volumen.

-

Retroalimentación visual clara: La estrategia marca de forma intuitiva las señales de compra y venta en el gráfico, ayudando a los traders a comprender y verificar rápidamente las decisiones de trading.

-

Código conciso y eficiente: El código de la estrategia es simple y claro, adopta una filosofía de programación funcional y logra un cambio flexible en el cálculo de medias móviles mediante funciones personalizadas, mejorando la mantenibilidad y la extensibilidad del código.

Riesgos de la Estrategia

-

Señales falsas en mercados laterales: En mercados de rango lateral o congestionados, las medias móviles pueden cruzarse con frecuencia, generando numerosas señales falsas que provocan un exceso de operaciones y comisiones innecesarias. Una posible solución es agregar condiciones de filtro adicionales, como un indicador de fuerza de tendencia o establecer un umbral mínimo de amplitud de cruce.

-

Problema de retraso: Las medias móviles son inherentemente indicadores retardados; en mercados con cambios bruscos pueden no capturar los puntos de inflexión a tiempo, provocando retrasos en la entrada o salida. Una posible solución es combinar indicadores más sensibles como RSI o MACD, o optimizar los parámetros de las medias móviles para reducir el retraso.

-

Dependencia de un solo indicador: Esta estrategia se basa únicamente en el cruce de medias móviles para tomar decisiones, careciendo de un análisis multidimensional y siendo vulnerable al ruido del mercado. Una posible solución es integrar otros indicadores técnicos, como volumen, indicadores de volatilidad o niveles de soporte/resistencia, para construir un sistema de trading más completo.

-

Falta de mecanismo de gestión de riesgos: La estrategia actual no incluye mecanismos de stop loss ni take profit, lo que puede provocar grandes retrocesos cuando la tendencia se revierte sin activar una señal de cruce. Una posible solución es agregar stops dinámicos, como trailing stops o stops basados en ATR.

-

Sensibilidad a los parámetros: El rendimiento de la estrategia es sensible a la elección de los parámetros de las medias móviles; diferentes entornos de mercado pueden requerir diferentes combinaciones de parámetros. Una posible solución es realizar pruebas de optimización de parámetros o implementar un mecanismo de ajuste adaptativo de parámetros.

Direcciones de Optimización de la Estrategia

-

Fusión de múltiples indicadores: Integrar otros indicadores técnicos para confirmar las señales de trading, como:

- Agregar un indicador de volumen para asegurar que las señales de trading sean más fiables bajo un soporte de volumen significativo.

- Combinar RSI o estocástico para identificar zonas de sobrecompra/sobreventa y evitar operar en contra de la tendencia en condiciones extremas.

- Introducir un indicador de fuerza de tendencia (como ADX) para ejecutar operaciones solo en tendencias claras.

-

Fortalecimiento de la gestión de riesgos:

- Implementar un mecanismo de stop loss dinámico, como un stop basado en la volatilidad usando ATR o un trailing stop.

- Agregar funciones de gestión de capital para ajustar dinámicamente el tamaño de las posiciones según el tamaño de la cuenta y la volatilidad del mercado.

- Diseñar mecanismos de entrada y salida escalonados para reducir el riesgo de un solo punto.

-

Optimización del filtrado de señales:

- Introducir un período mínimo de confirmación del cruce, requiriendo que las medias móviles mantengan el cruce durante un tiempo determinado para confirmar la señal.

- Agregar un umbral de amplitud de cruce para filtrar señales débiles generadas por cruces pequeños.

- Incorporar análisis de estructura de mercado, como niveles de soporte/resistencia o canales de precios, para mejorar la calidad de las señales.

-

Parámetros adaptativos:

- Implementar un ajuste dinámico de parámetros basado en la volatilidad del mercado, utilizando medias móviles de períodos más largos en mercados de alta volatilidad.

- Desarrollar un mecanismo de parámetros adaptativos basado en la identificación de ciclos de mercado, adaptándose a diferentes fases del mercado.

- Introducir métodos de aprendizaje automático para optimizar automáticamente las combinaciones de parámetros según datos históricos.

-

Ampliación de la lógica de trading:

- Agregar lógica de trading en corto para implementar una estrategia bidireccional.

- Desarrollar una gestión de posiciones basada en el ancho de banda de las medias móviles, reduciendo el tamaño de la posición cuando la distancia entre medias es grande para disminuir el riesgo de retroceso.

- Combinar la confirmación de rupturas de precios para mejorar la precisión de las señales de trading.

Conclusión

El sistema de estrategia cuantitativa de cruce de medias móviles múltiples construye un sistema de trading de seguimiento de tendencias simple y efectivo mediante el monitoreo de las relaciones de cruce entre medias móviles de diferentes períodos. Su principal ventaja radica en su lógica fácil de entender, su capacidad de ajuste flexible de parámetros y su adaptabilidad a diferentes entornos de mercado. Sin embargo, como estrategia basada en indicadores rezagados, también enfrenta riesgos como muchas señales falsas en mercados laterales, retraso en las señales y dependencia de un solo indicador.

Para mejorar la robustez y rentabilidad de la estrategia, se pueden realizar optimizaciones en direcciones como la fusión de múltiples indicadores, el fortalecimiento de la gestión de riesgos, la optimización del mecanismo de filtrado de señales, la implementación de parámetros adaptativos y la ampliación de la lógica de trading. En particular, la combinación de indicadores técnicos con volumen, estructura de mercado y principios de gestión de riesgos puede construir un sistema de trading más completo y robusto.

En resumen, esta estrategia basada en cruces de medias móviles proporciona un buen punto de partida para el trading cuantitativo, adecuado para que los principiantes comprendan y practiquen los principios básicos del trading cuantitativo. Mediante una optimización y mejora continuas, puede desarrollarse hasta convertirse en un sistema de trading más maduro y fiable, proporcionando a los inversores señales de trading estables y mecanismos de control de riesgos.

- 1