Resumen

Esta es una estrategia de trading de seguimiento de tendencia que combina múltiples medias móviles y el indicador de Rango Verdadero Medio (ATR). La idea central de la estrategia es identificar señales de entrada mediante el cruce de una media móvil rápida con una media móvil lenta, mientras utiliza una media móvil de largo plazo como filtro de tendencia para garantizar que la dirección de la operación esté alineada con la tendencia general del mercado. Además, la estrategia emplea el indicador ATR para establecer dinámicamente los niveles de stop loss y take profit, permitiendo ajustar automáticamente los parámetros de gestión de riesgos según la volatilidad del mercado. También implementa la capacidad de operar dentro de un período predefinido, lo que permite centrarse en sesiones de trading específicas.

Principio de la Estrategia

El principio central de la estrategia incluye los siguientes componentes clave:

-

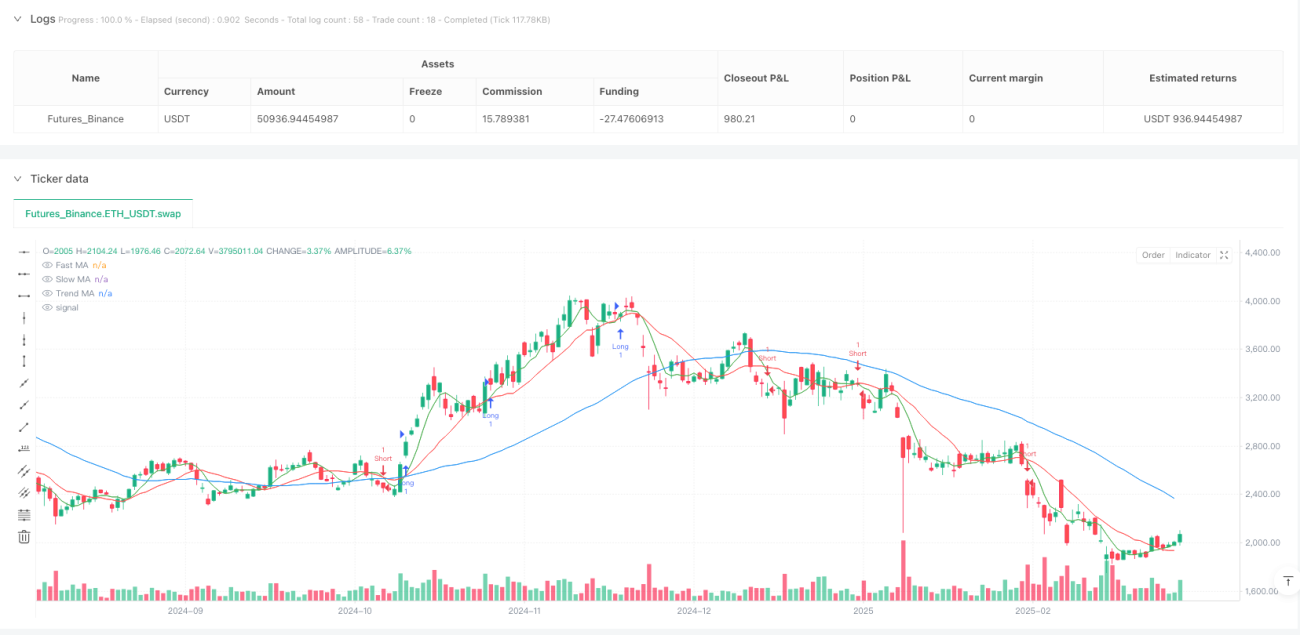

Sistema de Múltiples Medias Móviles: La estrategia utiliza simultáneamente tres medias móviles: MA rápida (período 5), MA lenta (período 13) y MA de tendencia (período 50). El cruce de las medias rápidas y lentas genera señales de trading, mientras que la media de tendencia determina la dirección general del mercado.

-

Mecanismo de Confirmación de Tendencia: La estrategia requiere que el precio esté por encima de la media de tendencia para realizar operaciones largas, y por debajo para operaciones cortas, filtrando efectivamente las señales contra-tendencia.

-

Gestión de Riesgos Basada en ATR: Utiliza el ATR de 14 períodos para calcular la volatilidad del mercado y establece la posición de stop loss mediante un multiplicador (1.5). Este método permite que el nivel de stop loss se ajuste automáticamente según la volatilidad real del mercado, evitando las limitaciones de un stop loss fijo en puntos.

-

Objetivo de Beneficio Dinámico: Emplea el producto del ATR y el multiplicador del objetivo de beneficio (2.0) para establecer el nivel de take profit, lo que permite que la estrategia ajuste las ganancias esperadas en diferentes entornos de volatilidad.

-

Filtro de Tiempo: La estrategia ejecuta señales de trading solo dentro del período de negociación establecido (1 de enero de 2023 a 31 de diciembre de 2025), lo que ayuda a evitar condiciones de mercado desfavorables en períodos específicos.

-

Mecanismo de Stop Loss Dinámico (Trailing Stop): La estrategia implementa un trailing stop basado en ATR, que puede asegurar parte de las ganancias cuando el precio se mueve en la dirección favorable, al mismo tiempo que proporciona suficiente espacio de respiro al precio.

Ventajas de la Estrategia

Analizando en profundidad el código de la estrategia, se pueden resumir las siguientes ventajas significativas:

-

Combinación de Tendencia y Momentum: La estrategia combina hábilmente el seguimiento de tendencia (a través de la MA de tendencia) y el trading de momentum (mediante el cruce de medias rápidas y lentas), lo que ayuda a capturar puntos de entrada favorables en tendencias fuertes.

-

Gestión de Riesgos Adaptativa: La configuración de stop loss y take profit basada en ATR permite que la estrategia ajuste automáticamente los parámetros de riesgo según la volatilidad del mercado, lo que es más inteligente que una configuración fija en puntos y puede adaptarse a diferentes entornos de mercado.

-

Sistema de Trading Completo: La estrategia incluye condiciones claras de entrada, salida y reglas de gestión de riesgos, formando un sistema de trading completo que no requiere juicio subjetivo del trader.

-

Parametrización Ajustable: La estrategia ofrece múltiples parámetros ajustables, como los períodos de las medias móviles, el multiplicador del ATR y el multiplicador del objetivo de beneficio, lo que permite optimizarla según las características del mercado o las preferencias de riesgo personales.

-

Función de Filtro Temporal: Al establecer un período de negociación específico, la estrategia puede evitar operar en períodos históricamente deficientes, lo que constituye una medida efectiva de control de riesgos.

-

Soporte Visual: La estrategia dibuja todas las medias móviles clave en el gráfico, facilitando al trader comprender intuitivamente la estructura actual del mercado y las posibles señales.

Riesgos de la Estrategia

A pesar del diseño razonable de la estrategia, existen los siguientes riesgos y limitaciones:

-

Retraso de las Medias Móviles: Todas las estrategias basadas en medias móviles sufren de retraso en las señales, lo que puede provocar grandes retrocesos en mercados con reversiones rápidas o hacer que se pierdan los movimientos iniciales.

-

Riesgo de Falsas Rupturas: El cruce de medias rápidas y lentas puede generar señales de falsa ruptura, especialmente en mercados laterales de baja volatilidad.

-

Sensibilidad a los Parámetros: El rendimiento de la estrategia puede ser muy sensible a los valores de los parámetros seleccionados; cambios pequeños en los períodos de las medias o en los multiplicadores del ATR pueden llevar a resultados significativamente diferentes.

-

Posible Sobreoptimización: Los parámetros optimizados para datos históricos específicos pueden no funcionar igual de bien en mercados futuros, existiendo el riesgo de sobreajuste.

-

Dependencia del Entorno de Mercado: La estrategia puede rendir excelentemente en mercados con fuertes tendencias, pero en mercados laterales o de baja volatilidad puede generar frecuentes operaciones perdedoras.

-

Limitación de un Solo Marco Temporal: La estrategia se basa únicamente en datos de un solo marco temporal, careciendo de confirmación de múltiples marcos temporales, lo que puede llevar a perder estructuras de mercado importantes de mayor plazo.

Para estos riesgos, se pueden adoptar las siguientes soluciones:

- Agregar filtros adicionales, como umbrales de volatilidad o indicadores de confirmación de momentum.

- Implementar una gestión de posiciones escalonada en lugar de operar con toda la posición.

- Reoptimizar periódicamente los parámetros para adaptarse a las condiciones cambiantes del mercado.

- Aumentar el análisis de múltiples marcos temporales como mecanismo de confirmación.

Direcciones de Optimización de la Estrategia

Basado en un análisis profundo del código, la estrategia se puede optimizar en las siguientes direcciones:

-

Análisis de Múltiples Marcos Temporales: Integrar señales de confirmación de tendencia de marcos temporales superiores puede mejorar la calidad de las operaciones. Por ejemplo, ejecutar operaciones solo cuando la tendencia del gráfico diario coincida con la del marco temporal actual.

-

Filtro de Volatilidad: Agregar condiciones de filtro de volatilidad, como ejecutar operaciones solo cuando el valor del ATR supere un umbral específico, para evitar señales falsas en entornos de baja volatilidad.

-

Ajuste Dinámico de Parámetros: Ajustar automáticamente los multiplicadores del ATR y del objetivo de beneficio según las condiciones del mercado, por ejemplo, aumentar el multiplicador del ATR en entornos de alta volatilidad para evitar stops prematuros.

-

Incorporación de Confirmación de Volumen: Integrar indicadores de volumen en las condiciones de entrada, ejecutando señales solo cuando el volumen lo respalde, lo que puede reducir el riesgo de falsas rupturas.

-

Gestión Inteligente de Posiciones: Implementar un sistema de gestión de posiciones dinámico basado en ATR, reduciendo el tamaño de la posición en entornos de alta volatilidad y aumentándolo moderadamente en entornos de baja volatilidad.

-

Optimización del Mecanismo de Salida: Considerar agregar condiciones de salida basadas en la estructura del mercado o la reversión de indicadores, en lugar de depender únicamente de los niveles de stop loss y take profit.

-

Análisis Estacional: Estudiar los patrones estacionales de mercados específicos, lo que podría optimizar aún más la configuración del período de negociación.

Estas optimizaciones pueden mejorar la solidez de la estrategia, reducir los retrocesos y aumentar la rentabilidad ajustada al riesgo en general.

Conclusión

La estrategia de Múltiples Medias Móviles y Volatilidad Dinámica con ATR es un sistema de trading cuantitativo bien estructurado que combina hábilmente los principios de seguimiento de tendencia y trading de momentum, equipado con un mecanismo adaptativo de gestión de riesgos. Al utilizar medias móviles de diferentes períodos para identificar tendencias y generar señales de trading, mientras emplea el indicador ATR para establecer dinámicamente los niveles de stop loss y take profit, la estrategia puede adaptarse a los cambios de volatilidad en diferentes entornos de mercado.

Aunque la estrategia enfrenta riesgos inherentes como el retraso de las medias móviles y las falsas rupturas, su marco completo de reglas de trading y gestión de riesgos proporciona a los traders un sistema operativo y escalable. Mediante la adición de optimizaciones como el análisis de múltiples marcos temporales, filtros de volatilidad y gestión inteligente de posiciones, se puede mejorar aún más la solidez y la rentabilidad a largo plazo de la estrategia.

En general, se trata de una estrategia que equilibra la generación de señales y el control de riesgos, especialmente adecuada para traders que desean seguir reglas claras de trading mientras mantienen cierta flexibilidad para adaptarse a los cambios del mercado. Esta estrategia no solo refleja los principios fundamentales del análisis técnico, sino que también muestra el carácter sistematizado del trading cuantitativo, proporcionando una base sólida para un trading consistente a largo plazo.

- 1