Resumen

La estrategia de entrada dinámica con retroceso de tendencia y riesgo ajustable está diseñada para traders de swing que buscan establecer posiciones largas tras un retroceso en un cambio de tendencia a corto plazo, y entrar inmediatamente en corto cuando las condiciones del mercado favorecen un movimiento bajista. Esta estrategia combina la confirmación de la tendencia mediante el cruce de SMA, puntos de entrada con retroceso porcentual fijo y parámetros de gestión de riesgo ajustables para lograr una ejecución óptima de las operaciones.

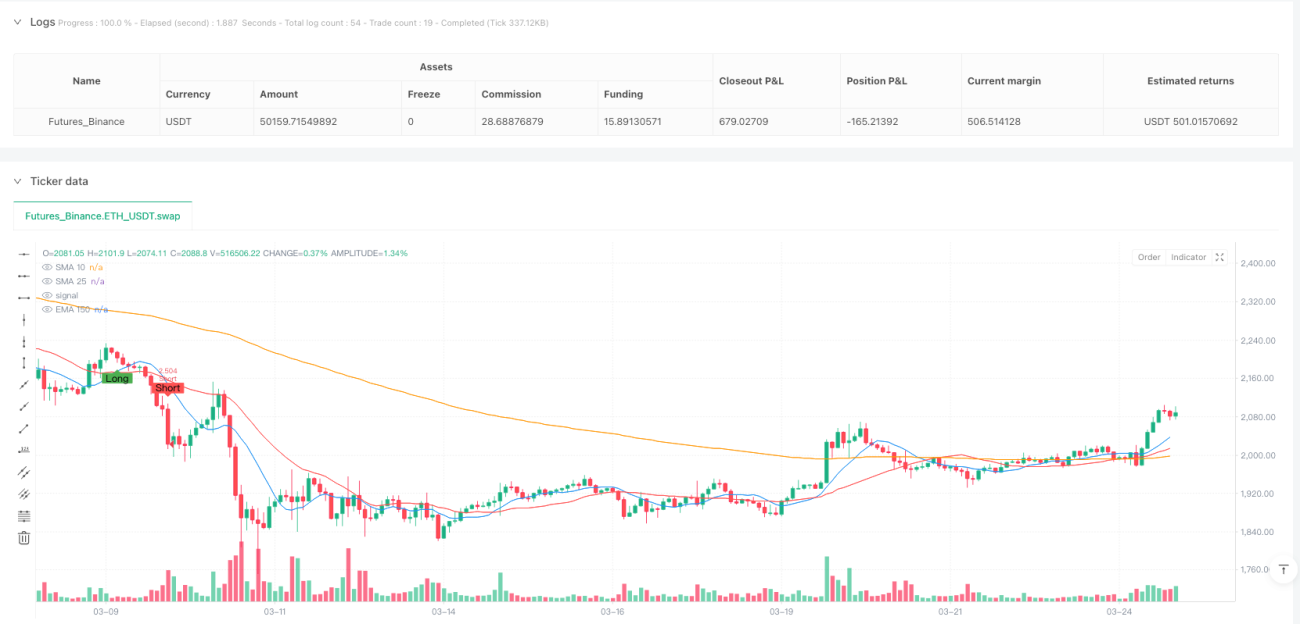

El núcleo de la estrategia utiliza el cruce de las medias móviles simples (SMA) de 10 y 25 períodos para confirmar la dirección de la tendencia, junto con una media móvil exponencial (EMA) de 150 períodos como filtro adicional para las operaciones en corto. Las operaciones largas no se ejecutan inmediatamente después del cruce de SMA, sino que esperan a que el precio retroceda hasta un porcentaje especificado antes de entrar, optimizando así el precio de entrada y mejorando la relación riesgo-beneficio.

Principio de la estrategia

El funcionamiento de esta estrategia se puede dividir en varias partes clave:

-

Mecanismo de confirmación de tendencia:

- Cuando la SMA de 10 períodos cruza por encima de la SMA de 25 períodos, el sistema lo identifica como una señal de cambio de tendencia alcista.

- Cuando la SMA de 10 períodos cruza por debajo de la SMA de 25 períodos, el sistema lo identifica como una señal de cambio de tendencia bajista.

- Las operaciones en corto solo se ejecutan cuando el precio está por debajo de la EMA de 150 períodos, asegurando coherencia con la tendencia más amplia.

-

Mecanismo de entrada larga con retroceso:

- No se entra inmediatamente al aparecer la señal de cruce de SMA, sino que se espera un retroceso del precio para entrar en largo.

- El punto de entrada se define como una posición con un retroceso porcentual fijo (por defecto 1%) desde el máximo reciente.

- El sistema calcula y dibuja dinámicamente niveles de soporte para visualizar la zona de entrada por retroceso.

- La entrada larga se activa cuando el precio rompe al alza el nivel de retroceso.

-

Reglas de entrada en corto:

- Si la SMA de 10 períodos cruza por debajo de la SMA de 25 períodos y el precio está por debajo de la EMA de 150 períodos, se entra inmediatamente en corto.

-

Gestión de riesgo y estrategia de salida:

- Take Profit (TP) – objetivo de ganancias en puntos ajustable (por defecto: 1000 puntos).

- Stop Loss (SL) – nivel de stop loss en puntos ajustable (por defecto: 250 puntos).

- Punto de equilibrio (BE) – cuando el precio se mueve a favor una cantidad determinada de puntos, el stop loss se desplaza al punto de equilibrio.

- Condición adicional de salida larga: si se mantiene una posición larga y la SMA de 10 períodos cruza por debajo de la SMA de 25 períodos, y el precio está por debajo de la EMA de 150 períodos, se fuerza la salida del largo para evitar pérdidas por reversión de tendencia.

La estrategia utiliza variables persistentes para rastrear las señales de retroceso, asegurando la entrada en el momento correcto. Cuando no hay posición, el sistema reinicia todas las banderas y niveles para prepararse para la próxima señal de trading.

Ventajas de la estrategia

Tras un análisis profundo del código, la estrategia muestra las siguientes ventajas significativas:

-

Oportunidad de entrada optimizada:

- Al esperar un retroceso en lugar de entrar inmediatamente en la señal de cruce, la estrategia obtiene un mejor precio de entrada.

- Este enfoque reduce el riesgo inicial y mejora la relación riesgo-beneficio potencial.

- El porcentaje de retroceso es ajustable, adaptándose a diferentes entornos de mercado y preferencias de riesgo del trader.

-

Gestión de riesgo integral:

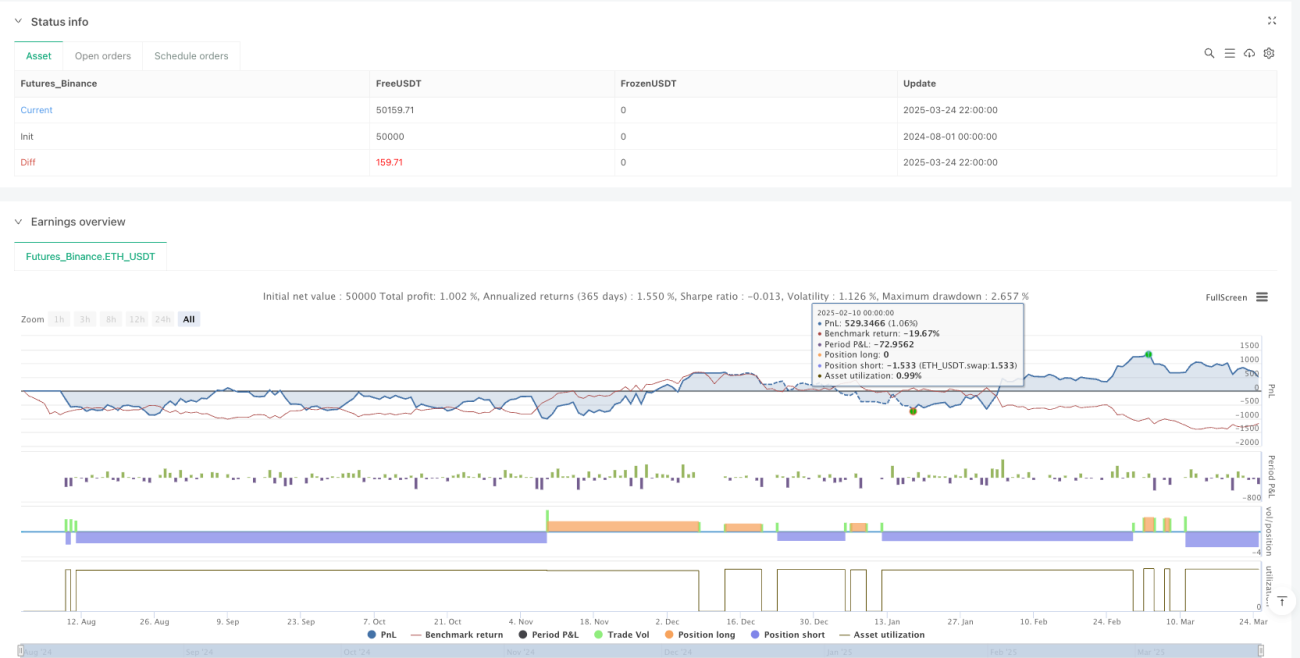

- Parámetros precisos de stop loss y take profit aseguran un control de riesgo claro en cada operación.

- El mecanismo de punto de equilibrio protege las operaciones ya rentables, reduciendo la magnitud de las pérdidas generales.

- Todos los parámetros de riesgo son ajustables, adaptándose a diferentes volatilidades de mercado.

-

Filtro de alineación de tendencia:

- El uso de la EMA150 como filtro adicional asegura que las operaciones a corto plazo estén alineadas con la tendencia a largo plazo.

- La regla de salida adicional en caso de reversión de tendencia protege el capital de pérdidas significativas.

-

Retroalimentación visual:

- El sistema dibuja niveles de retroceso y señales en el gráfico, proporcionando una guía visual clara.

- Los puntos de ejecución y salida de las operaciones están claramente marcados, facilitando el backtesting y la mejora de la estrategia.

-

Alta adaptabilidad:

- La estrategia es aplicable a diversas clases de activos, incluyendo acciones, forex e índices.

- Los parámetros son altamente ajustables, adecuados para diferentes entornos de mercado y estilos de trading.

Riesgos de la estrategia

A pesar de sus muchas ventajas, existen los siguientes riesgos a considerar:

-

Riesgo de mercado rápido:

- En mercados de alta volatilidad, el precio puede saltarse el punto de entrada planificado o el nivel de stop loss.

- Eventos extremos del mercado pueden aumentar el deslizamiento, afectando el precio de ejecución real.

- Solución: ajustar el porcentaje de retroceso y los parámetros de riesgo durante períodos de alta volatilidad, o considerar detener temporalmente las operaciones.

-

Rendimiento en mercados laterales:

- La estrategia depende de la confirmación de tendencia; en mercados laterales o de rango puede generar señales falsas.

- Los cruces frecuentes de SMA pueden provocar una serie de operaciones perdedoras.

- Solución: agregar un filtro adicional de fuerza de tendencia, como el indicador ADX, o detener las operaciones en mercados laterales.

-

Limitaciones de la gestión de riesgo con puntos fijos:

- El uso de stop loss y take profit en puntos fijos puede no adaptarse a diferentes volatilidades del mercado.

- Cuando la volatilidad se expande, puede provocar un stop loss prematuro o un objetivo de take profit demasiado lejano.

- Solución: considerar niveles dinámicos de stop loss y take profit basados en ATR (Rango Verdadero Promedio).

-

Dependencia excesiva de indicadores técnicos:

- La estrategia depende completamente de indicadores técnicos, ignorando factores fundamentales y el sentimiento del mercado.

- Las SMA y EMA son indicadores rezagados y pueden no responder a tiempo a los puntos de inflexión del mercado.

- Solución: combinar con otros indicadores adelantados o de sentimiento del mercado, como RSI o indicadores de flujo de dinero.

-

Riesgo de optimización de parámetros:

- La optimización excesiva de parámetros puede llevar a un sobreajuste (curve fitting), resultando en un rendimiento deficiente en mercados futuros.

- Solución: realizar backtesting con datos históricos suficientemente largos y verificar la robustez de la estrategia en diferentes condiciones de mercado.

Direcciones de optimización de la estrategia

Basado en el análisis del código, aquí hay varias direcciones clave para optimizar la estrategia:

-

Gestión de riesgo dinámica:

- Convertir el stop loss y take profit de puntos fijos a niveles dinámicos basados en ATR.

- Esto permite que la gestión de riesgo se adapte a la volatilidad actual del mercado, estableciendo stops más pequeños en períodos de baja volatilidad y más grandes en períodos de alta volatilidad.

- Método de implementación: usar un cálculo como

stopDistance = input.float(2.0) * ta.atr(14).

-

Filtro de fuerza de tendencia:

- Agregar ADX (Índice de Dirección Promedio) o indicadores similares para medir la fuerza de la tendencia.

- Ejecutar operaciones solo cuando la tendencia sea lo suficientemente fuerte (por ejemplo, ADX > 25), evitando señales falsas en mercados laterales.

- Esto reducirá significativamente las señales falsas y mejorará la tasa de aciertos.

-

Análisis de múltiples marcos temporales:

- Integrar información de tendencia de marcos temporales superiores para asegurar que las operaciones estén alineadas con la tendencia mayor.

- Por ejemplo, operar solo cuando tanto el gráfico diario como el de 4 horas muestren la misma dirección de tendencia.

- Este enfoque puede aumentar la tasa de éxito de las operaciones y reducir el riesgo de operar en contra de la tendencia.

-

Reconocimiento inteligente de retrocesos:

- Reemplazar el simple retroceso porcentual fijo con métodos de reconocimiento de retrocesos más sofisticados.

- Considerar el uso de niveles de retroceso de Fibonacci o niveles clave de soporte y resistencia.

- Esto proporcionará puntos de entrada más significativos, mejor alineados con la estructura del mercado.

-

Confirmación con volumen:

- Agregar análisis de volumen como parte de la señal de confirmación.

- Buscar puntos de entrada de mayor calidad en retrocesos con bajo volumen y rupturas con alto volumen.

- La confirmación con volumen puede mejorar significativamente la calidad de las señales y reducir el ruido en las operaciones.

-

Parámetros adaptativos:

- Desarrollar un mecanismo para ajustar dinámicamente los parámetros de la estrategia según el rendimiento reciente del mercado.

- Por ejemplo, aumentar automáticamente el porcentaje de retroceso cuando la volatilidad aumenta.

- Esta capacidad adaptativa puede hacer que la estrategia se mantenga robusta en diferentes entornos de mercado.

Resumen

La estrategia de entrada dinámica con retroceso de tendencia y riesgo ajustable es un sistema de trading cuidadosamente diseñado que combina identificación de tendencia, entrada optimizada y gestión integral de riesgos. Al esperar un retroceso del precio antes de entrar, la estrategia logra mejores precios de entrada y relaciones riesgo-beneficio en comparación con un sistema simple de cruce de SMA.

La principal ventaja de esta estrategia radica en su flexibilidad y ajustabilidad, permitiendo a los traders adaptar los parámetros según sus preferencias de riesgo personales y las condiciones del mercado. Al mismo tiempo, las funciones integradas de gestión de riesgo (incluyendo stop loss, take profit y punto de equilibrio) proporcionan una protección completa del capital.

Sin embargo, la estrategia también tiene algunas limitaciones, incluyendo su rendimiento en mercados laterales y las limitaciones de la gestión de riesgo basada en puntos fijos. Mediante la implementación de las optimizaciones sugeridas, como la gestión de riesgo dinámica, el filtro de fuerza de tendencia y la confirmación con volumen, se puede mejorar significativamente la robustez y el rendimiento general de la estrategia.

Para los traders de swing, esta es una estrategia base ideal que se puede personalizar aún más según el estilo y los objetivos de trading individuales. Con una configuración de parámetros razonable y un monitoreo y ajuste continuos, la estrategia tiene el potencial de proporcionar resultados de trading estables en diversos entornos de mercado.

- 1