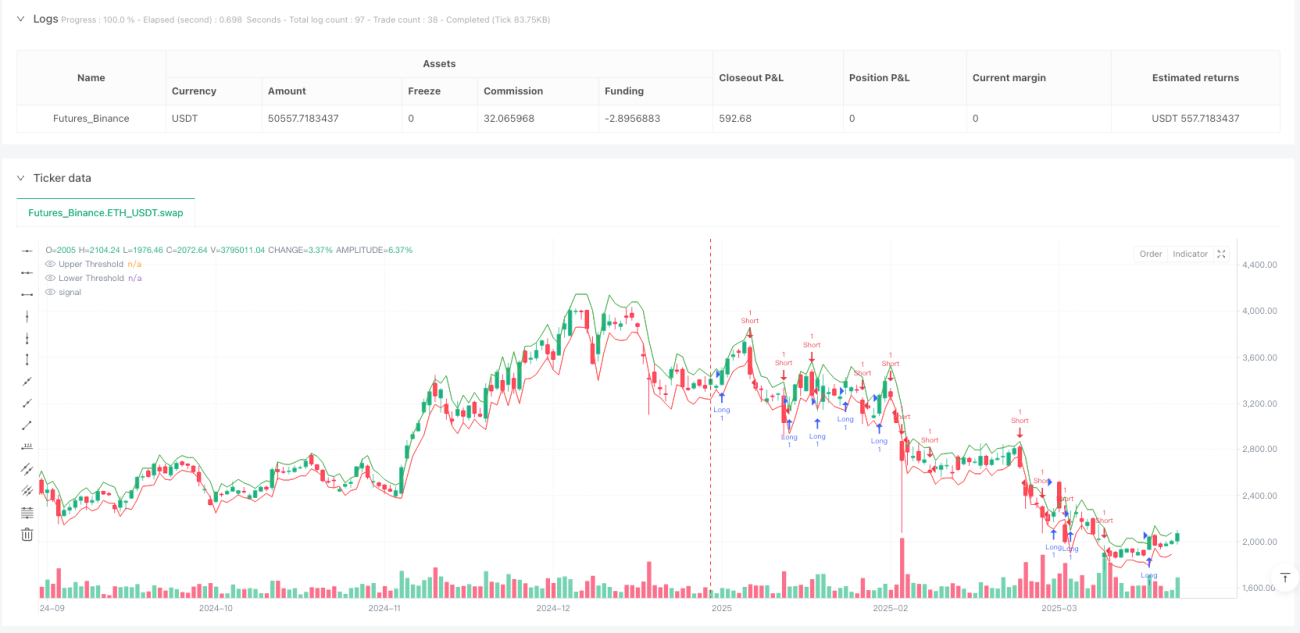

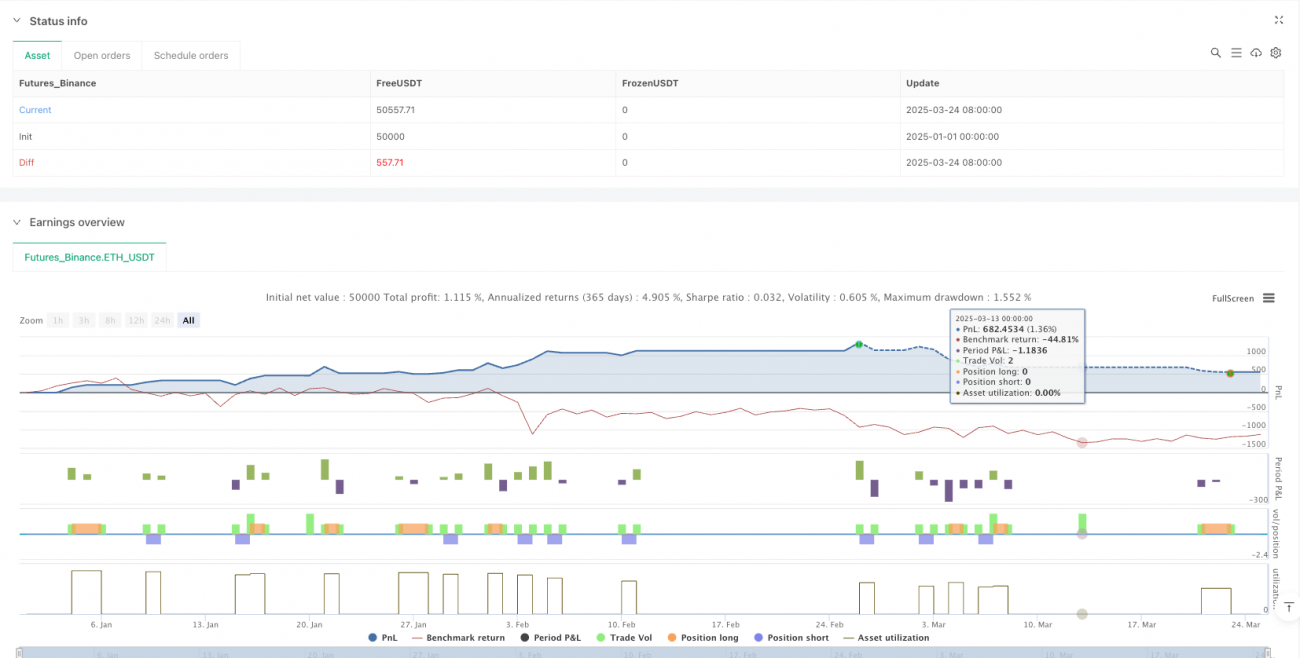

Resumen

La estrategia de ruptura dinámica ajustada por volatilidad de Black-Scholes es un método de trading cuantitativo basado en la teoría estadística y la valoración de opciones. Esta estrategia aplica ingeniosamente los conceptos del modelo de Black-Scholes al análisis de rupturas de precios de mercado, calculando la volatilidad histórica y ajustando dinámicamente el rango de precios esperado para detectar señales de ruptura de manera inteligente. El núcleo de la estrategia radica en utilizar la desviación estándar de los rendimientos logarítmicos para estimar la volatilidad del mercado y convertirla en la magnitud esperada del movimiento de precios en cada período de trading, estableciendo así umbrales superior e inferior dinámicos. Cuando el precio supera estos umbrales, se activan señales de compra o venta correspondientes. Además, la estrategia incorpora mecanismos de stop loss y take profit para garantizar un control efectivo del riesgo.

Principio de la estrategia

El funcionamiento de esta estrategia se basa en los siguientes pasos:

-

Cálculo de la volatilidad: Primero se calcula el rendimiento logarítmico del precio histórico (

logReturn = math.log(close / close[1])). Luego, utilizando un período retrospectivo establecido (por defecto 20 períodos), se calcula la desviación estándar de estos rendimientos logarítmicos y se anualiza (multiplicando por la raíz cuadrada del período de trading, considerando 252 días de negociación al año y 390 minutos por día). -

Cálculo del movimiento esperado: Se utiliza un método inspirado en Black-Scholes para calcular el movimiento de precio esperado en cada período de trading (

expectedMove = close[1] * volatility * math.sqrt(1 / periodsPerYear)). Esto convierte efectivamente la volatilidad anualizada en la magnitud esperada del movimiento en un solo período. -

Establecimiento de umbrales dinámicos: Según el precio de cierre anterior y la magnitud del movimiento esperado calculada, se establecen dos umbrales: superior (

upperThreshold = close[1] + expectedMove) e inferior (lowerThreshold = close[1] - expectedMove). -

Generación de señales de trading: Cuando el precio de cierre actual supera el umbral superior, se activa una señal de compra (largo); cuando supera el umbral inferior, se activa una señal de venta (corto).

-

Gestión de riesgos: Después de entrar en una operación, la estrategia establece automáticamente un stop loss basado en porcentaje (por defecto 1%) y un take profit (por defecto 2%). Para posiciones largas, el stop loss se sitúa por debajo del precio de entrada en el porcentaje especificado, y el take profit por encima; para posiciones cortas es al contrario.

Análisis de ventajas

-

Adaptabilidad dinámica: A diferencia de las estrategias de ruptura tradicionales que utilizan precios o porcentajes fijos, esta estrategia ajusta dinámicamente los umbrales de ruptura según la volatilidad real del mercado, adaptándose mejor a diferentes condiciones del mercado y entornos de volatilidad.

-

Base estadística: La estrategia se fundamenta en principios estadísticos sólidos y la teoría de valoración de opciones, utilizando rendimientos logarítmicos y desviación estándar, lo que le otorga una base teórica robusta.

-

Gestión automática del riesgo: Los mecanismos integrados de stop loss y take profit garantizan que cada operación tenga medidas de control de riesgo predefinidas, evitando la sobreposición o la ampliación de pérdidas debido a factores emocionales.

-

Flexibilidad de parámetros: Los usuarios pueden ajustar el período retrospectivo de la volatilidad, los porcentajes de stop loss y take profit según diferentes mercados y preferencias de riesgo, lo que otorga a la estrategia una alta adaptabilidad.

-

Eficiencia computacional: Los cálculos de la estrategia son relativamente simples y directos, sin necesidad de combinaciones complejas de indicadores, lo que reduce el riesgo de sobreajuste y mejora la eficiencia de ejecución.

Análisis de riesgos

-

Riesgo de falsas rupturas: El mercado puede superar brevemente los umbrales y luego retroceder rápidamente, generando señales falsas y costos de transacción innecesarios. Este riesgo podría reducirse agregando mecanismos de confirmación (como exigir que la ruptura se mantenga durante un tiempo determinado o combinarla con confirmación de volumen).

-

Error en la estimación de la volatilidad: La volatilidad histórica no siempre predice con precisión la volatilidad futura, especialmente en condiciones de mercado que cambian bruscamente. Se podría considerar combinar la volatilidad implícita o utilizar modelos de volatilidad más complejos, como GARCH, para mejorar la precisión de las predicciones.

-

Sensibilidad a los parámetros: El rendimiento de la estrategia puede ser sensible al período retrospectivo de la volatilidad, los ajustes de stop loss y take profit. Se recomienda realizar backtesting exhaustivo y optimización de parámetros para encontrar la mejor combinación para mercados específicos.

-

Rendimiento en mercados con tendencia: En mercados fuertemente tendenciales, el precio puede moverse en una dirección durante mucho tiempo, superando el rango de volatilidad esperado, lo que podría hacer que la estrategia pierda tendencias importantes. Se podría considerar complementar la estrategia con indicadores de tendencia.

-

Impacto de los costos de transacción: Las señales de ruptura frecuentes pueden generar demasiadas operaciones, aumentando los costos de comisiones y deslizamiento. Se puede reducir la frecuencia de trading estableciendo intervalos entre operaciones o filtros de señales.

Direcciones de optimización

- Mejora en el cálculo de la volatilidad: Se puede explorar el uso de la media móvil exponencial ponderada (EWMA) o modelos GARCH para calcular la volatilidad, ya que estos métodos capturan mejor los efectos de agrupamiento y las características variables en el tiempo de la volatilidad. El código mejorado podría ser el siguiente:

pinescript

// Cálculo de volatilidad EWMA

alpha = 0.94 // factor de decaimiento

ewmaVar = 0.0

ewmaVar := alpha * ewmaVar[1] + (1 - alpha) * logReturn * logReturn

ewmaVol = math.sqrt(ewmaVar) * math.sqrt(periodsPerYear)

- Mecanismo de confirmación de señales: Agregar confirmación de volumen o de impulso de precio para reducir el riesgo de falsas rupturas:

pinescript

volumeConfirmation = volume > ta.sma(volume, 20) * 1.5

momentumConfirmation = ta.rsi(close, 14) > 50 for longCondition or < 50 for shortCondition

longCondition := longCondition and volumeConfirmation and momentumConfirmation

- Stop loss adaptativo: Establecer un stop loss dinámico basado en el ATR (Average True Range) para adaptarse mejor a las condiciones de volatilidad del mercado:

pinescript

atrPeriod = 14

atrMultiplier = 2

atrValue = ta.atr(atrPeriod)

dynamicStopLoss = atrMultiplier * atrValue

- Filtro de tiempo: Agregar un filtro de tiempo de negociación para evitar períodos de apertura y cierre del mercado con volatilidad anómala:

pinescript

timeFilter = (hour >= 10 and hour < 15) or (hour == 15 and minute < 30)

longCondition := longCondition and timeFilter

- Confirmación de múltiples marcos temporales: Filtrar señales contrarias a la tendencia principal verificando la dirección en un marco temporal superior:

pinescript

higherTimeframeClose = request.security(syminfo.tickerid, "60", close)

higherTimeframeTrend = ta.ema(higherTimeframeClose, 20) > ta.ema(higherTimeframeClose, 50)

longCondition := longCondition and higherTimeframeTrend

shortCondition := shortCondition and not higherTimeframeTrend

Resumen

La estrategia de ruptura dinámica ajustada por volatilidad de Black-Scholes es una innovadora estrategia cuantitativa que combina la teoría de valoración de opciones con métodos tradicionales de trading de ruptura. Calcula la volatilidad del mercado y la convierte en un rango de movimiento de precios esperado, estableciendo umbrales de trading dinámicos que se adaptan eficazmente a las características de volatilidad en diferentes condiciones del mercado. Sus principales ventajas radican en su base estadística, adaptabilidad dinámica y mecanismos integrados de gestión de riesgos, lo que le otorga un potencial de rendimiento en entornos de mercado cambiantes.

Sin embargo, la estrategia también enfrenta desafíos como falsas rupturas, errores en la estimación de la volatilidad y sensibilidad a los parámetros. Mediante la introducción de mejoras en el cálculo de la volatilidad, mecanismos de confirmación de señales, gestión dinámica del riesgo y análisis de múltiples marcos temporales, se puede mejorar significativamente la estabilidad y fiabilidad de la estrategia. Especialmente en mercados de alta volatilidad o cambios rápidos, estas optimizaciones ayudarán a la estrategia a identificar señales válidas y controlar el riesgo de manera más efectiva.

En general, la estrategia de ruptura dinámica ajustada por volatilidad de Black-Scholes representa un intento eficaz de combinar el análisis técnico tradicional con la teoría financiera moderna, proporcionando a los traders cuantitativos un marco de trading con una base teórica sólida, gran flexibilidad y fácil implementación. Mediante una optimización continua y ajustes adecuados, esta estrategia tiene el potencial de lograr un rendimiento consistente en diferentes condiciones de mercado.

/*backtest

start: 2025-01-01 00:00:00

end: 2025-03-25 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("black-scholes expected breakoout", overlay=true, initial_capital=100000, currency=currency.USD, calc_on_order_fills=true, calc_on_every_tick=true)

// User Inputs- 1