Resumen

Esta es una estrategia de trading cuantitativa basada en señales de cruce de múltiples medias móviles, combinada con un filtro de tendencia y un mecanismo de gestión de riesgo ATR. La estrategia utiliza principalmente el cruce de la media móvil simple (SMA) de 20 períodos con la media móvil exponencial (EMA) de 89 períodos para generar señales de trading, y emplea la media móvil simple de 200 períodos como filtro de tendencia, asegurando que la dirección de las operaciones sea coherente con la tendencia principal. Además, la estrategia utiliza el Average True Range (ATR) para establecer niveles dinámicos de stop loss y take profit, controlando eficazmente la relación riesgo-beneficio de cada operación.

Principio de la Estrategia

La lógica central de la estrategia se basa en la aplicación combinada de tres medias móviles y el indicador ATR:

-

Cálculo de medias móviles:

- Media móvil simple (SMA) de 20 períodos: refleja la tendencia de precios a corto plazo.

- Media móvil exponencial (EMA) de 89 períodos: refleja la tendencia de precios a medio plazo.

- Media móvil simple (SMA) de 200 períodos: se utiliza como criterio para determinar la tendencia a largo plazo.

-

Condiciones de entrada:

- Entrada en largo: el precio se encuentra por encima de la media móvil de 200 períodos y la SMA de 20 períodos cruza hacia arriba la EMA de 89 períodos.

- Entrada en corto: el precio se encuentra por debajo de la media móvil de 200 períodos y la SMA de 20 períodos cruza hacia abajo la EMA de 89 períodos.

-

Configuración de gestión de riesgo:

- Se utiliza el ATR de 14 períodos para calcular la volatilidad del mercado.

- Nivel de stop loss: precio de entrada ± (ATR × 2), para posiciones largas por debajo y para cortas por encima.

- Nivel de take profit: precio de entrada ± (ATR × 3), para posiciones largas por encima y para cortas por debajo.

- La relación riesgo-beneficio se fija en 1:1.5.

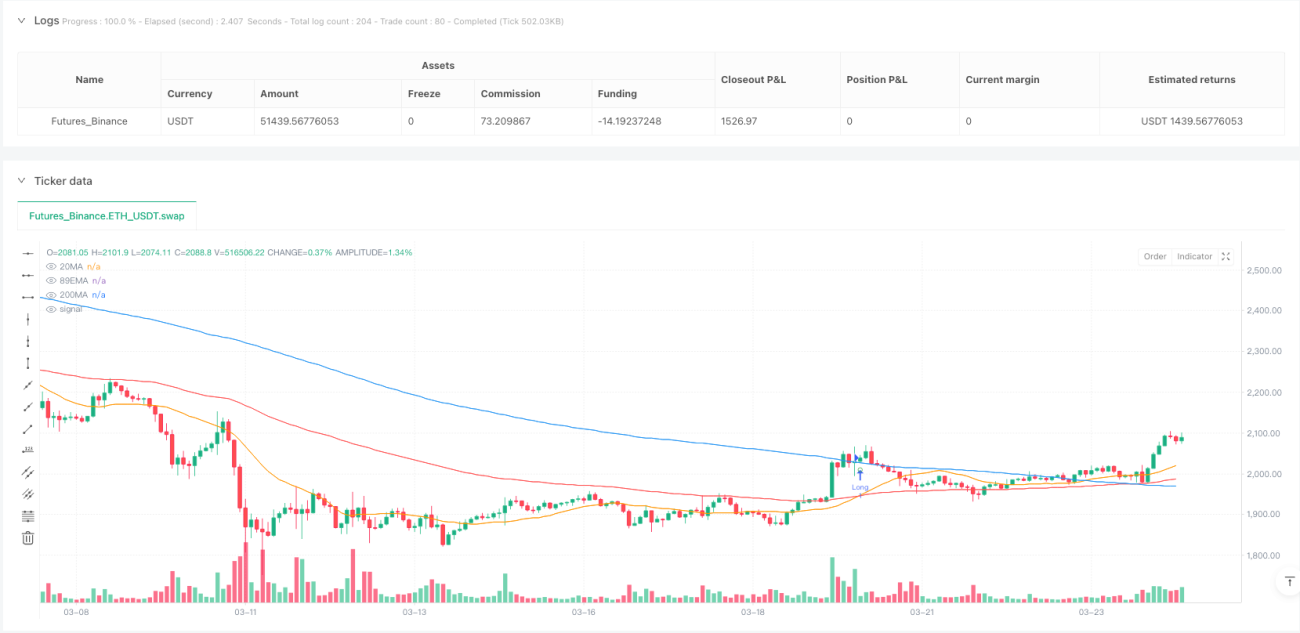

La estrategia marca las señales de entrada en el gráfico y muestra etiquetas que incluyen el precio de entrada, el stop loss y el take profit, lo que facilita a los traders la comprensión visual de los detalles de cada operación.

Ventajas de la Estrategia

-

Mecanismo de confirmación de tendencia múltiple: mediante tres medias móviles de diferentes períodos, la estrategia puede analizar de manera integral las tendencias del mercado a corto, medio y largo plazo, reduciendo significativamente el riesgo de señales falsas.

-

Lógica de trading a favor de la tendencia: la media móvil de 200 períodos actúa como filtro de tendencia, asegurando que solo se opere en la dirección de la tendencia principal, evitando operaciones en contra de la tendencia y mejorando la tasa de aciertos.

-

Gestión de riesgo dinámica: los niveles de stop loss y take profit basados en ATR se ajustan automáticamente según la volatilidad real del mercado, manteniendo la adaptabilidad de la estrategia en diferentes entornos de volatilidad.

-

Relación riesgo-beneficio fija: la proporción entre stop loss y take profit es fija de 2:3, lo que garantiza que el beneficio esperado de cada operación sea mayor que el riesgo esperado, favoreciendo el crecimiento del capital a largo plazo.

-

Señales de trading visuales: la estrategia marca claramente en el gráfico los puntos de entrada, stop loss y take profit, haciendo que el proceso de toma de decisiones sea más intuitivo y conveniente.

-

Ejecución totalmente automatizada: la lógica de la estrategia es clara y fácil de programar, adecuada para su despliegue en sistemas de trading automatizado, reduciendo la interferencia emocional y los errores humanos.

Riesgos de la Estrategia

-

Mal rendimiento en mercados laterales: en mercados sin una tendencia clara y con movimientos laterales, los cruces de medias móviles pueden generar señales falsas frecuentes, lo que lleva a stops loss consecutivos.

-

Problema de retardo: todas las estrategias basadas en medias móviles presentan un retardo en las señales, lo que puede hacer que se pierdan los puntos óptimos de entrada al inicio de una tendencia o que la reacción no sea lo suficientemente rápida ante un cambio de tendencia.

-

Limitaciones del control de riesgo con múltiplos fijos: aunque el ATR refleja la volatilidad del mercado, un stop loss fijo de 2 veces el ATR puede no ser suficiente para evitar pérdidas significativas en condiciones extremas de mercado, especialmente en caso de gaps.

-

Dificultad en la optimización de parámetros: la estrategia involucra múltiples parámetros (como los períodos 20, 89, 200 y los múltiplos del ATR), y diferentes mercados y marcos temporales pueden requerir combinaciones distintas, existiendo el riesgo de sobreajuste.

-

Retardo del filtro de tendencia: la media móvil de 200 períodos reacciona de manera extremadamente lenta, lo que puede provocar juicios erróneos al inicio de un cambio de tendencia, perdiendo oportunidades de trading o generando señales incorrectas.

Para estos riesgos, se pueden considerar las siguientes soluciones:

- Agregar un mecanismo de identificación del entorno del mercado, reduciendo o pausando las operaciones en mercados laterales.

- Introducir otros indicadores técnicos como señales de confirmación para mejorar la precisión de las entradas.

- Considerar el uso de múltiplos variables del ATR o establecer un límite máximo de pérdida absoluta.

- Implementar un mecanismo de ajuste adaptativo de parámetros que optimice automáticamente según las diferentes condiciones del mercado.

Direcciones de Optimización de la Estrategia

-

Mecanismo adaptativo al entorno del mercado: introducir indicadores de volatilidad o de fuerza de tendencia (como ADX) para ajustar automáticamente los parámetros de la estrategia o pausar las operaciones en diferentes entornos de mercado. Esto puede resolver el problema del mal rendimiento en mercados laterales.

-

Optimización de las señales de entrada: se pueden agregar indicadores de confirmación adicionales, como RSI, MACD o volumen, y solo entrar cuando múltiples indicadores confirmen la señal, mejorando la calidad de las señales.

-

Gestión de riesgo dinámica: basándose en la volatilidad del mercado y el rendimiento histórico, implementar múltiplos de stop loss y take profit adaptativos, aumentando la distancia de stop loss en mercados de alta volatilidad y reduciéndola en mercados de baja volatilidad.

-

Mecanismo de take profit parcial: introducir una lógica de take profit por tramos, moviendo el stop loss al costo o cerrando posiciones parcialmente al alcanzar un cierto objetivo de beneficio, asegurando parte de las ganancias mientras se mantiene la posibilidad de seguir la tendencia.

-

Filtro de tiempo: agregar un filtro de horario de trading, evitando la publicación de datos económicos importantes o períodos de baja liquidez, para reducir el riesgo causado por movimientos anormales del mercado.

-

Optimización de la gestión de capital: basándose en los resultados de backtesting históricos y las condiciones actuales del mercado, ajustar dinámicamente el tamaño de la posición en cada operación, aumentando la exposición en condiciones favorables y reduciéndola en condiciones desfavorables.

-

Autooptimización de parámetros: implementar un mecanismo de optimización automática de parámetros basado en backtesting rodante, ajustando periódicamente los períodos de las medias móviles y los múltiplos del ATR según los datos recientes del mercado, para que la estrategia se adapte continuamente a entornos cambiantes.

El objetivo central de estas direcciones de optimización es mejorar la adaptabilidad y robustez de la estrategia, reducir la dependencia de parámetros fijos y aumentar la consistencia del rendimiento en diferentes condiciones de mercado.

Conclusión

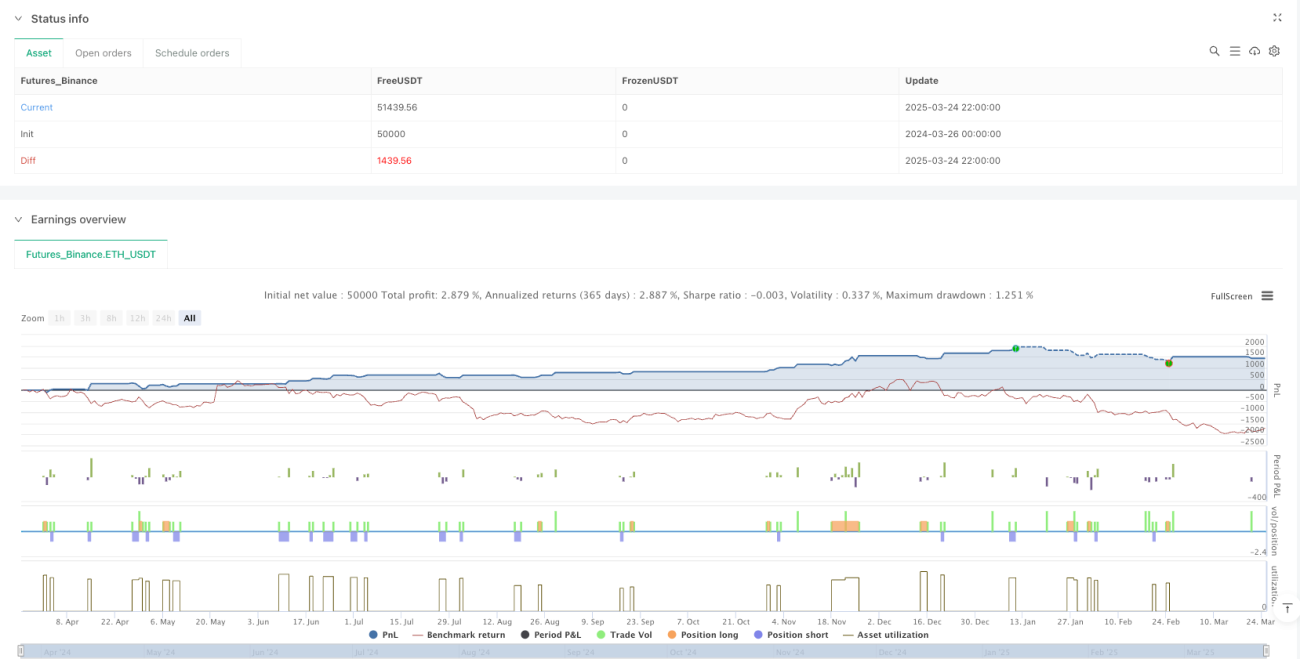

La estrategia cuantitativa de filtro de tendencia y cruce de múltiples medias móviles con control de riesgo ATR es un sistema de trading que combina la sabiduría tradicional del análisis técnico con conceptos modernos de gestión de riesgo. Mediante la combinación de las tres medias móviles de 20/89/200 períodos, la estrategia puede identificar eficazmente las tendencias del mercado y generar señales de trading a favor de la tendencia; mientras que el mecanismo de control de riesgo dinámico basado en ATR garantiza que cada operación tenga una relación riesgo-beneficio razonable.

La mayor ventaja de esta estrategia radica en su sistematización y disciplina, eliminando los factores emocionales en el trading a través de reglas claras, mientras que su lógica simple la hace fácil de entender y ejecutar. Sin embargo, la estrategia también presenta defectos inherentes como el mal rendimiento en mercados laterales y el retardo de las señales, por lo que los traders deben mantener la vigilancia en la aplicación práctica.

Mediante la introducción de mejoras como la identificación del entorno del mercado, señales de confirmación múltiple y gestión de riesgo dinámica, la estrategia tiene el potencial de lograr una mayor estabilidad y adaptabilidad mientras mantiene su lógica central simple. Tanto los traders individuales como los inversores institucionales pueden utilizar esta estrategia como marco base para construir un sistema de trading completo, ajustándolo según sus propias necesidades y preferencias de riesgo.

En última instancia, el éxito de cualquier estrategia de trading depende de una estricta disciplina de ejecución y una mejora continua. En el entorno de mercado actual en constante cambio, es más importante monitorear y ajustar la estrategia que perseguir ciegamente parámetros perfectos.

/*backtest

start: 2024-03-26 00:00:00

end: 2025-03-25 00:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("EMA Cross Strategy (20MA & 89EMA with 200MA Filter)", overlay=true, initial_capital=10000, currency=currency.USD)

// 1. Moving Average Calculation- 1