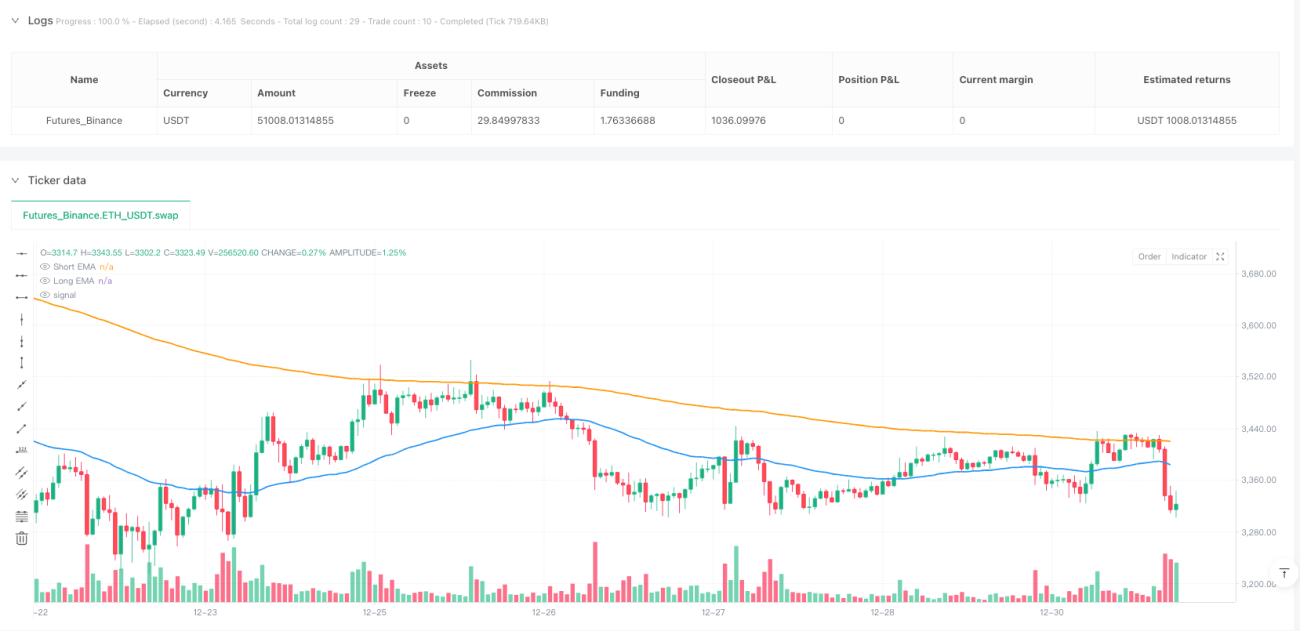

Estrategia de ruptura de volatilidad dinámica con múltiples indicadores: basada en la confirmación de tendencia con EMA y el RSI (sobrecompra/sobreventa) combinada con análisis de patrones de velas.

Resumen

La estrategia de ruptura de volatilidad dinámica con múltiples indicadores es una estrategia de trading integral que combina múltiples indicadores del análisis técnico y patrones de velas, con el objetivo de capturar puntos de inflexión en las tendencias del mercado. La estrategia utiliza principalmente la media móvil exponencial (EMA) para confirmar la dirección de la tendencia, el índice de fuerza relativa (RSI) para identificar zonas de sobrecompra y sobreventa, el rango verdadero promedio (ATR) para calcular dinámicamente los niveles de stop loss y take profit, y combina varios patrones de velas de reversión como confirmación de las señales de trading. Este mecanismo de confirmación de señales en múltiples niveles permite filtrar eficazmente las señales de ruptura falsas, mejorando la tasa de éxito de las operaciones.

Principio de la Estrategia

El principio central de esta estrategia se basa en el análisis agregado de múltiples condiciones, formando un sistema de trading completo:

-

Confirmación de tendencia: Se utilizan EMA de corto plazo (período 50) y EMA de largo plazo (período 200) para determinar la tendencia del mercado. Para considerar una operación larga, el precio debe superar la EMA de corto plazo y situarse por encima de la EMA de largo plazo; para una operación corta, el precio debe caer por debajo de la EMA de corto plazo y situarse por debajo de la EMA de largo plazo. Esto asegura que la dirección de la operación esté alineada con la tendencia principal.

-

Análisis de momentum: Se utiliza el indicador RSI (período 14) para evaluar el momentum del mercado. La condición para operaciones largas requiere que el RSI esté por debajo de 45 o en zona de sobreventa (RSI < 30); para operaciones cortas, el RSI debe estar por encima de 55 o en zona de sobrecompra (RSI > 70). Esto ayuda a operar en zonas donde es probable que la tendencia se revierta.

-

Confirmación mediante patrones de velas:

- Las señales de compra requieren la aparición de un martillo o un patrón de estrella de la mañana.

- Las señales de venta requieren la aparición de una estrella fugaz o un patrón de estrella de la tarde.

Estos patrones de velas son representaciones visuales de los cambios psicológicos del mercado, lo que aumenta la fiabilidad de las señales.

-

Gestión de riesgos: Se utiliza el ATR (período 14) para calcular niveles dinámicos de stop loss y take profit:

- Stop loss para largos: precio actual - (ATR × 1.5)

- Take profit para largos: precio actual + (ATR × 2.0 × 2)

- Stop loss para cortos: precio actual + (ATR × 1.5)

- Take profit para cortos: precio actual - (ATR × 2.0 × 2)

Este diseño de stop loss tiene en cuenta la volatilidad del mercado, mientras que la relación take profit es más del doble del stop loss, estableciendo una relación riesgo-beneficio ideal.

Ventajas de la Estrategia

-

Filtrado de señales en múltiples niveles: Al combinar varios indicadores técnicos y patrones de velas, se reduce significativamente el riesgo de señales falsas. Solo cuando la tendencia, el momentum y los patrones se confirman conjuntamente, se genera una señal de trading, lo que mejora la precisión de la estrategia.

-

Gestión de riesgos adaptativa: El mecanismo dinámico de stop loss y take profit basado en ATR se ajusta automáticamente según la volatilidad del mercado, estableciendo una zona de protección más amplia en entornos de alta volatilidad y siendo más preciso en mercados estables.

-

Marco de tiempo flexible: La estrategia se puede aplicar a todos los marcos de tiempo, desde trading intradía hasta inversiones a largo plazo, ofreciendo opciones para inversores con diferentes estilos de trading.

-

Reglas claras de entrada y salida: La estrategia proporciona condiciones objetivas de entrada y salida, reduciendo el juicio subjetivo y ayudando a los traders a mantener disciplina y consistencia.

-

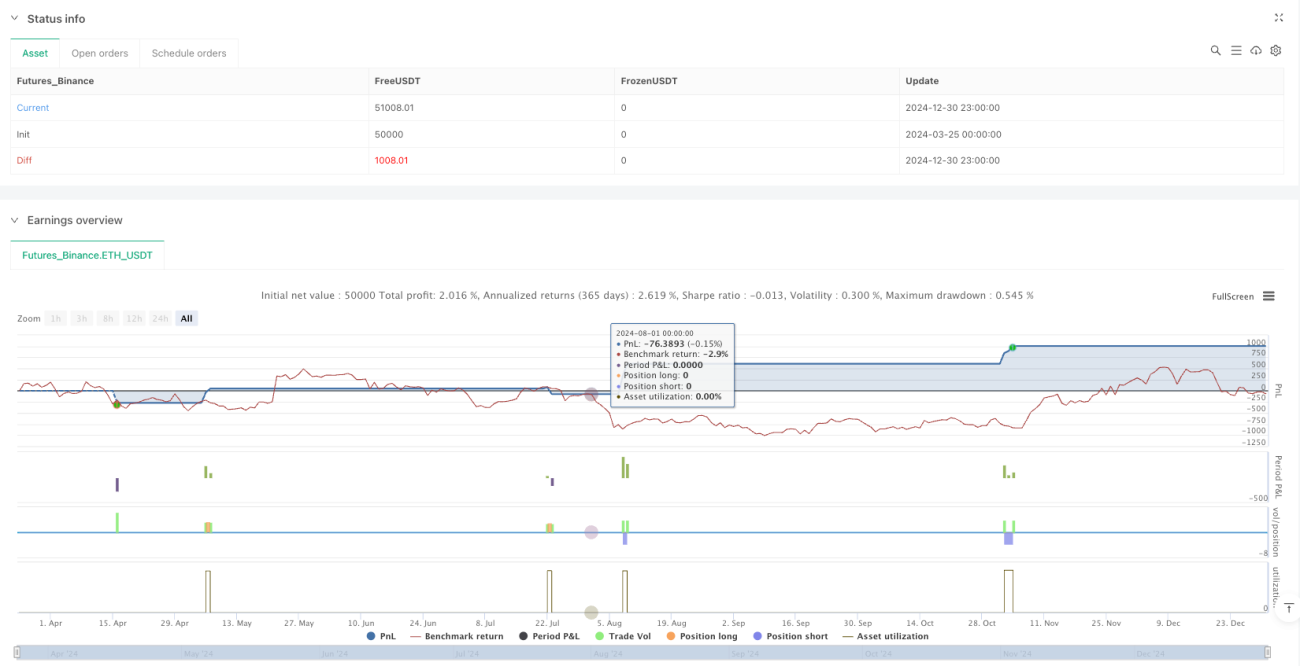

Gestión integrada del capital: La estrategia utiliza por defecto el 20% del capital de la cuenta para cada operación, una distribución que favorece el crecimiento del capital a largo plazo y la diversificación del riesgo.

Riesgos de la Estrategia

-

Riesgo de rupturas falsas: Aunque la estrategia incluye múltiples filtros, aún pueden ocurrir rupturas falsas en mercados laterales. Solución: considerar aumentar el período de confirmación o ajustar los parámetros del RSI en entornos de alta volatilidad.

-

Retraso en la reversión de la tendencia: El uso de EMA como herramienta de confirmación de tendencia puede provocar cierto retraso en las reversiones. Solución: combinar indicadores más sensibles como el MACD o considerar acortar la longitud de la EMA, pero equilibrando la calidad de la señal y la oportunidad.

-

Limitaciones en el reconocimiento de patrones de velas: El reconocimiento de patrones de velas en el código es relativamente simplificado y podría no capturar todas las formas complejas del mercado. Solución: optimizar el algoritmo de reconocimiento de patrones, o considerar la introducción de una biblioteca de patrones más completa.

-

Riesgo de optimización de parámetros: El rendimiento de la estrategia depende en gran medida de la configuración de parámetros (como la longitud de EMA, umbrales del RSI, etc.). Solución: realizar análisis de backtesting para encontrar parámetros robustos, evitando el sobreajuste que conduce a la adaptación de curvas.

-

Riesgo de liquidez: La estrategia no considera la liquidez del mercado; en entornos de baja liquidez puede aumentar el deslizamiento. Solución: agregar condiciones de filtrado de volumen para evitar operar en condiciones de baja liquidez.

Direcciones de Optimización de la Estrategia

-

Incorporar un filtro de volatilidad: Introducir condiciones de límite de volatilidad en la estrategia, como un porcentaje de volatilidad basado en ATR, para operar solo en entornos de volatilidad moderada, lo que puede mejorar la calidad de las señales. Razón: las señales en entornos de volatilidad extremadamente alta o baja suelen ser de menor calidad.

-

Mejorar el reconocimiento de patrones de velas: La estrategia actual utiliza un reconocimiento básico de patrones de velas; se puede introducir un algoritmo más complejo, considerando secuencias de velas más largas o métodos de aprendizaje automático para identificar patrones. Razón: un reconocimiento más preciso de patrones puede mejorar significativamente la calidad de las señales de trading.

-

Optimizar la gestión del capital: Se puede implementar una gestión dinámica del tamaño de la posición, ajustando el volumen de la operación según la fuerza de la señal, la volatilidad del mercado o el rendimiento de la cuenta. Razón: la gestión del capital con un porcentaje fijo no aprovecha al máximo las oportunidades de alta calidad ni reduce la exposición en entornos de alto riesgo.

-

Agregar un filtro temporal: Ciertos mercados muestran mejor tendencia o liquidez en horarios específicos; se pueden introducir condiciones de filtro temporal para ejecutar la estrategia solo en los mejores períodos de trading. Razón: la eficiencia del mercado varía significativamente en diferentes momentos.

-

Introducir análisis de múltiples marcos de tiempo: Integrar el análisis de tendencia de un marco de tiempo más largo en las decisiones de trading del marco actual, operando solo en la dirección de la tendencia principal. Razón: las operaciones alineadas con la tendencia más grande suelen tener una mayor tasa de éxito.

Conclusión

La estrategia de ruptura de volatilidad dinámica con múltiples indicadores es un sistema de trading cuantitativo bien estructurado y lógicamente riguroso. Al integrar el análisis de tendencia con EMA, la evaluación de momentum con RSI, el reconocimiento de patrones de velas y la gestión de riesgos basada en ATR, forma un marco integral de toma de decisiones de trading. Su mayor ventaja radica en su mecanismo de confirmación de señales en múltiples niveles y su sistema de gestión de riesgos adaptativo, que puede responder de manera flexible en diferentes condiciones de mercado.

Aunque existen algunos riesgos inherentes, como rupturas falsas y dependencia de parámetros, mediante medidas de optimización específicas, como mejorar el reconocimiento de patrones, introducir filtros de volatilidad e implementar análisis de múltiples marcos de tiempo, se puede aumentar aún más la robustez y rentabilidad de la estrategia. Para los inversores que buscan un método de trading sistemático, con reglas claras y adaptativo, esta estrategia ofrece una opción que vale la pena considerar.

En última instancia, el éxito de cualquier estrategia depende de un monitoreo continuo y ajustes dinámicos. Los inversores deben optimizar constantemente los parámetros y las reglas de trading de la estrategia según los cambios del mercado y su propio perfil de riesgo, con el objetivo de obtener rendimientos estables a largo plazo.

/*backtest

start: 2024-03-25 00:00:00

end: 2024-12-31 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Comprehensive Trading Strategy", overlay=true, pyramiding=1, calc_on_every_tick=true, process_orders_on_close=true, default_qty_type=strategy.percent_of_equity, default_qty_value=20)

// Input Settings- 1