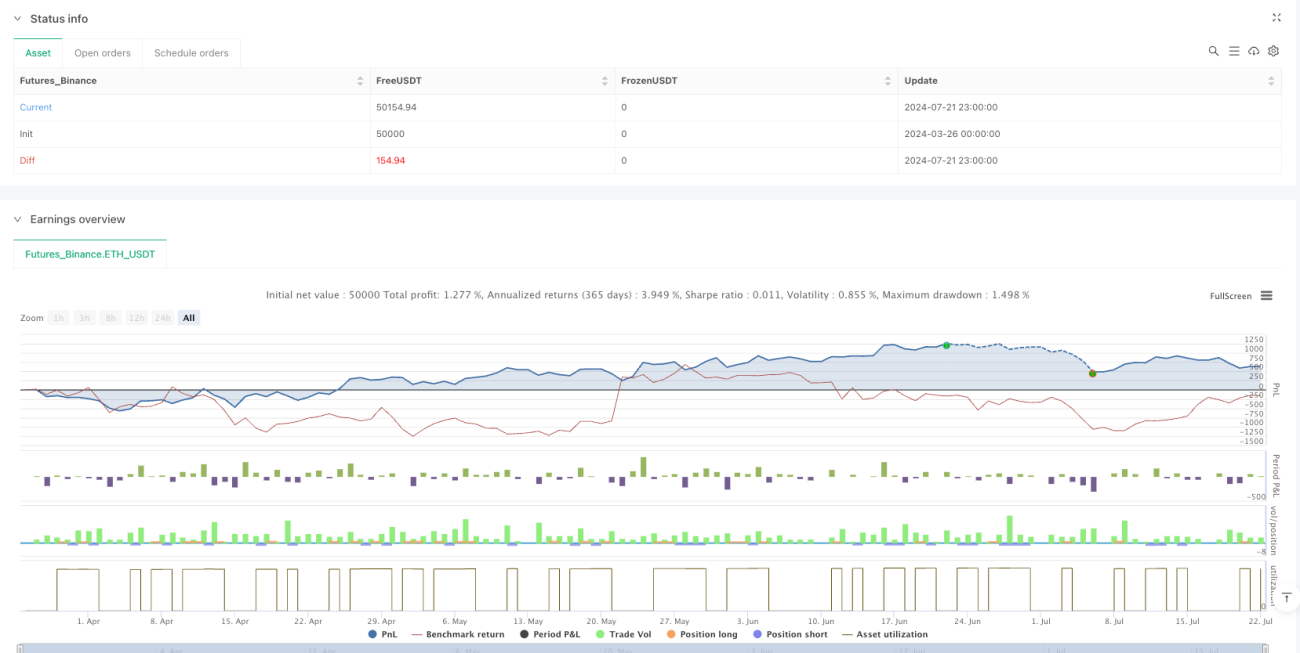

Resumen

Esta estrategia es un sistema de trading híbrido que combina el Canal de Keltner (Keltner Channel) y múltiples medias móviles exponenciales (EMA). Monitorea la interacción del precio con los bordes del Canal de Keltner para capturar condiciones de sobrecompra y sobreventa, y utiliza los cruces de EMAs de corto y mediano plazo para confirmar el momentum de la tendencia. Este enfoque dual permite a los traders operar en diversas condiciones de mercado: tanto realizando operaciones de reversión cuando el precio alcanza los bordes del canal como siguiendo la tendencia cuando se confirma. El sistema también integra parámetros de gestión de riesgo basados en el Rango Verdadero Promedio (ATR), proporcionando ajustes dinámicos para los niveles de stop loss y take profit.

Principio de la Estrategia

El núcleo de esta estrategia se basa en dos sistemas de señales de trading distintos:

-

Operaciones de reversión con Canal de Keltner:

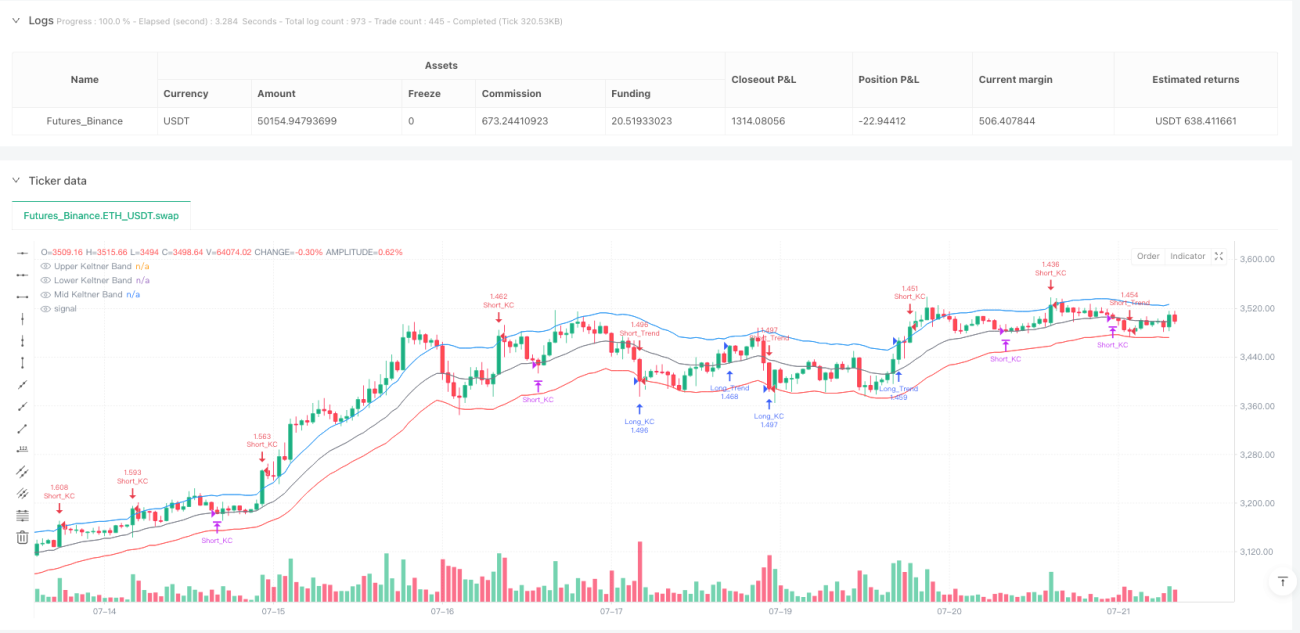

- Señal de entrada larga (longEntryKC) cuando el precio supera la banda inferior (lowerKC).

- Señal de entrada corta (shortEntryKC) cuando el precio supera la banda superior (upperKC).

- Las operaciones de reversión se cierran cuando el precio regresa a la banda media (emaBasis).

-

Operaciones de seguimiento de tendencia:

- Señal de entrada larga (longEntryTrend) cuando la EMA de 9 períodos cruza por encima de la EMA de 21 períodos y el precio está por encima de la EMA de 50 períodos.

- Señal de entrada corta (shortEntryTrend) cuando la EMA de 9 períodos cruza por debajo de la EMA de 21 períodos y el precio está por debajo de la EMA de 50 períodos.

- Las operaciones de tendencia se cierran cuando la EMA de corto plazo vuelve a cruzar la EMA de mediano plazo.

El Canal de Keltner utiliza una EMA de 20 períodos como banda media, y las bandas superior e inferior se calculan como la banda media más/menos 1.5 veces el valor del ATR. Esta construcción permite que el canal se ajuste dinámicamente a la volatilidad del mercado, expandiéndose automáticamente en períodos de alta volatilidad y contrayéndose en períodos de baja volatilidad.

El mecanismo de gestión de riesgo del sistema emplea stops dinámicos basados en ATR y objetivos de ganancia:

- Stop loss para largos: 1.5 veces el ATR por debajo del precio de entrada.

- Stop loss para cortos: 1.5 veces el ATR por encima del precio de entrada.

- Take profit para largos: 3 veces el ATR por encima del precio de entrada (2 × 1.5 ATR).

- Take profit para cortos: 3 veces el ATR por debajo del precio de entrada (2 × 1.5 ATR).

Ventajas de la Estrategia

-

Combinación de múltiples estrategias: Integra tanto operaciones de reversión como de seguimiento de tendencia, permitiendo que el sistema mantenga flexibilidad en diferentes entornos de mercado, capturando tanto reversiones de precios a corto plazo como tendencias a mediano y largo plazo.

-

Gestión dinámica del riesgo: Los stops y take profits calculados con ATR se ajustan automáticamente a la volatilidad del mercado, proporcionando un margen más amplio en períodos de alta volatilidad y un control de riesgo más ajustado en períodos de baja volatilidad.

-

Mecanismo de confirmación de señales: La parte de seguimiento de tendencia requiere que se cumplan múltiples condiciones simultáneamente (cruce de EMAs de corto y mediano plazo y precio en el lado correcto de la EMA de largo plazo), lo que reduce significativamente las señales falsas.

-

Alta adaptabilidad: El ancho del Canal de Keltner se ajusta automáticamente según la volatilidad del mercado, permitiendo que la estrategia se adapte a diversos entornos sin necesidad de ajustar parámetros manualmente.

-

Ciclo de trading completo: La estrategia define claramente las condiciones de entrada, salida, stop loss y take profit, formando un marco de trading integral.

-

Alertas automatizadas: Integra las funciones de alerta de TradingView, permitiendo la notificación automática de señales de trading.

Riesgos de la Estrategia

-

Riesgo de falsos rompimientos: En mercados de alta volatilidad, el precio puede tocar frecuentemente los bordes del Canal de Keltner y luego regresar rápidamente, generando señales de reversión falsas. Mitigación: se podría añadir una condición de confirmación, como exigir que el precio permanezca fuera del canal durante un tiempo determinado o combinarlo con otros indicadores técnicos.

-

Retraso en cambios de tendencia: Las señales de cruce de EMAs son inherentemente rezagadas, lo que puede provocar entradas o salidas poco oportunas cerca de puntos de inflexión de la tendencia. Mitigación: se podría introducir un indicador de momentum más sensible como confirmación adicional.

-

Amplitud insuficiente del stop loss: En condiciones de volatilidad extrema, un stop loss de 1.5 veces el ATR podría no ser suficiente para evitar ser activado por el ruido del mercado. Mitigación: para activos de alta volatilidad específicos, se podría ajustar el multiplicador del stop a 2 veces o más.

-

Conflictos de señales múltiples: Las estrategias de reversión y de tendencia pueden generar señales opuestas simultáneamente, dificultando la toma de decisiones. Mitigación: se podría establecer una prioridad de señales o aplicar ambas estrategias en marcos temporales diferentes.

-

Sensibilidad a parámetros: El rendimiento de la estrategia es sensible a la elección del multiplicador del Canal de Keltner (mult) y a los períodos de las EMAs. Mitigación: se recomienda realizar una optimización exhaustiva de parámetros y pruebas retrospectivas antes de operar en vivo.

Direcciones de Optimización de la Estrategia

-

Añadir filtro de horario de trading: Se puede agregar un filtro de ventana de tiempo para evitar la volatilidad anormal y los períodos de baja liquidez al abrir y cerrar el mercado, ejecutando señales solo en las horas más activas.

-

Incorporar juicio de volatilidad: Se puede agregar una evaluación del ATR en relación con su valor histórico: pausar las operaciones de reversión cuando la volatilidad sea demasiado alta, ejecutando solo operaciones de tendencia; priorizar las operaciones de reversión cuando la volatilidad sea baja.

-

Optimizar la gestión de capital: Actualmente, la estrategia utiliza un porcentaje fijo (10%) para la gestión de la posición. Se podría mejorar ajustando dinámicamente el tamaño de la posición según la volatilidad, aumentando la posición en entornos de baja volatilidad y reduciéndola en entornos de alta volatilidad.

-

Añadir filtros de trading: Se pueden agregar más condiciones de filtro para mejorar la calidad de las señales, por ejemplo:

- Combinar el indicador RSI para filtrar las señales de reversión del Canal de Keltner.

- Exigir confirmación de volumen en los cruces de EMAs.

- Operar solo en la dirección de la tendencia principal.

-

Análisis de múltiples marcos temporales: Introducir el juicio de tendencia de un marco temporal superior, ejecutando señales del marco temporal inferior solo en la dirección de la tendencia del marco superior.

-

Optimizar la forma de obtener ganancias: Actualmente se utiliza un múltiplo fijo del ATR como objetivo de ganancias. Se podría mejorar implementando un trailing stop para maximizar la captura de las ganancias de la tendencia.

Conclusión

Este sistema de trading híbrido de Canal de Keltner y EMAs es una estrategia integral y flexible que, al combinar señales de reversión y seguimiento de tendencia, logra adaptarse a diferentes condiciones de mercado. Su principal ventaja radica en el ajuste dinámico del ancho del canal y la gestión de riesgo basada en ATR, lo que permite que la estrategia se adapte automáticamente a los cambios en la volatilidad del mercado. Sin embargo, la estrategia aún presenta algunos riesgos inherentes, como los falsos rompimientos y el retraso de las señales.

Mediante una serie de medidas de optimización, como agregar filtros de trading, mejorar la gestión de capital e introducir análisis de múltiples marcos temporales, esta estrategia tiene un amplio margen de mejora. Para los traders, se recomienda realizar pruebas retrospectivas exhaustivas en diferentes condiciones de mercado y marcos temporales antes de aplicarla en vivo, y ajustar los parámetros según las características del activo específico. En resumen, es una estrategia de trading cuantitativo bien estructurada, lógica y altamente práctica.

/*backtest

start: 2024-03-26 00:00:00

end: 2024-07-22 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Keltner Channel Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Keltner Channel Settings- 1