Estrategia de trading de ruptura de momentum en patrón de bandera: sistema de trading intradía de alta frecuencia basado en confirmación de precio y volumen

Resumen

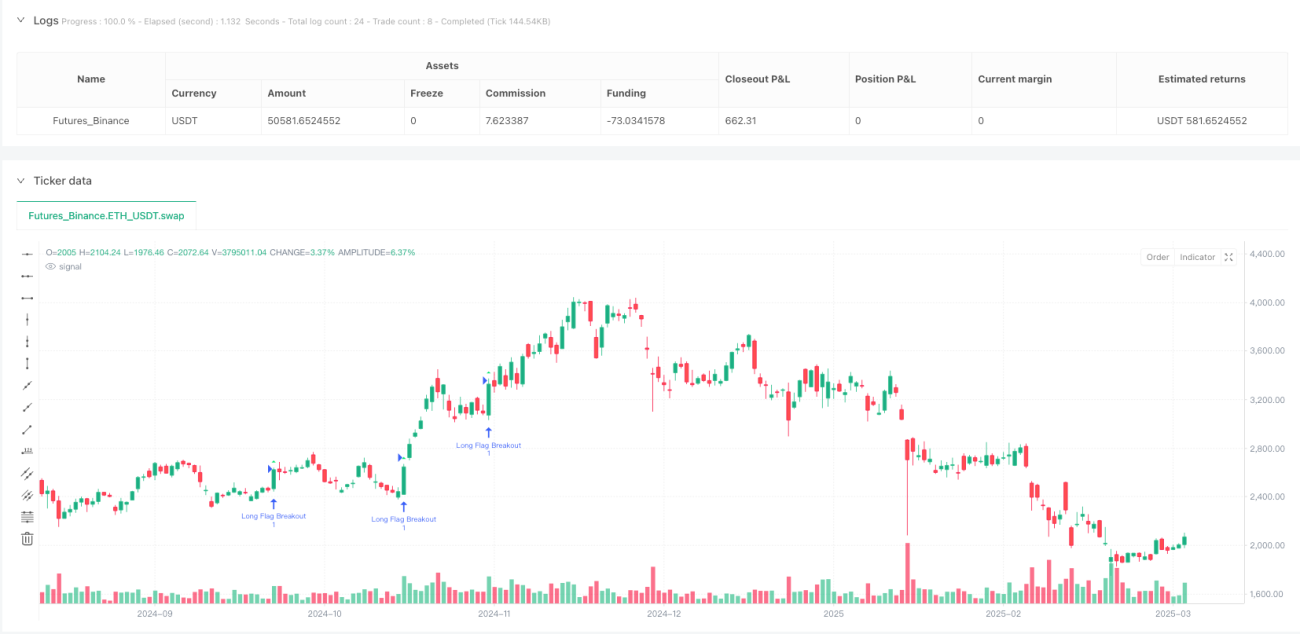

La estrategia de trading de patrón de bandera con ruptura de impulso es un sistema automatizado diseñado para traders intradía, enfocado en operar rupturas de patrones de bandera alcista en acciones de pequeña capitalización. La estrategia utiliza ATR (Rango Verdadero Promedio) e indicadores de volumen para identificar un fuerte impulso alcista, y luego, tras la formación de un retroceso en bandera, entra en la operación cuando el precio supera el máximo anterior y el volumen lo confirma. El sistema también cuenta con un mecanismo inteligente de salida parcial basado en volumen, que responde eficazmente a los cambios en la presión del mercado, maximizando las oportunidades de ganancias y controlando el riesgo. Esta estrategia se enfoca particularmente en el período de negociación de la mañana (9:30-12:00 EST), cuando el impulso del mercado es más fuerte, ofreciendo oportunidades comerciales de mayor probabilidad.

Principio de la Estrategia

El principio central de la estrategia se basa en la identificación clásica del patrón de bandera y el análisis de relación precio-volumen en el análisis técnico, e incluye principalmente los siguientes pasos:

-

Identificación de la vela de impulso:

- El sistema primero busca una vela de impulso alcista fuerte (gran vela verde).

- Requiere que la amplitud de la vela sea mayor que un múltiplo del ATR establecido (por defecto 2.0 veces).

- El volumen debe ser superior a un múltiplo específico del volumen promedio (por defecto 1.5 veces).

- La identificación solo se realiza durante el período de negociación activa (9:30-12:00).

-

Confirmación del retroceso:

- Una vez identificada la vela de impulso, el sistema entra en modo de seguimiento de bandera.

- Registra el precio mínimo del retroceso y calcula el porcentaje de retroceso.

- Si el retroceso supera el porcentaje máximo de retroceso (por defecto 50%) o la duración excede el número máximo de velas de retroceso (por defecto 5), se descarta la señal.

-

Entrada por ruptura:

- Cuando el precio alcanza un nuevo máximo y el volumen es mayor que el múltiplo del volumen promedio (por defecto 1.0 veces) y supera los 100,000, se realiza una entrada larga.

- La entrada se ejecuta al inicio de la siguiente vela.

- El stop loss se coloca en el punto mínimo del retroceso.

-

Mecanismo de salida inteligente:

- Se establece un objetivo de ganancias basado en la relación riesgo-recompensa (por defecto 2.0, es decir, 2 veces el riesgo).

- Mecanismo de salida por volumen: cuando aparece una vela con volumen mayor que cualquier vela posterior a la entrada y es una vela bajista, se sale del 50% de la posición.

- Si aparece otra vela bajista con un volumen aún mayor, se sale completamente de la posición restante.

El sistema implementa esta lógica de trading completa mediante código, que incluye configuración de variables de entrada, cálculo de indicadores, identificación de impulso, seguimiento de bandera y ruptura, y la función de salida inteligente basada en volumen. La estrategia utiliza una media móvil simple (SMA) para calcular el volumen promedio, ATR para evaluar la volatilidad del mercado y combina la relación precio-volumen para confirmar las señales de trading.

Ventajas de la Estrategia

Mediante un análisis profundo del código, esta estrategia presenta las siguientes ventajas significativas:

-

Identificación automatizada del patrón de bandera alcista: Tradicionalmente, identificar un patrón de bandera requiere análisis manual por parte del trader, lo que es susceptible a factores subjetivos. Esta estrategia, mediante un modelo matemático claro y parámetros definidos, logra una identificación objetiva y consistente del patrón, reduciendo la intervención humana.

-

Confirmación de señal basada en relación precio-volumen: La estrategia no solo se enfoca en la ruptura de precio, sino que también requiere confirmación de volumen (>100,000 y superior al promedio), filtrando efectivamente las "falsas rupturas" y aumentando la fiabilidad de las señales de trading.

-

Filtro temporal: Se centra en las operaciones durante el período de la mañana (9:30-12:00), que generalmente tiene mayor liquidez y volatilidad, siendo adecuado para estrategias de impulso y mejorando la tasa de éxito.

-

Gestión dinámica del riesgo:

- El stop loss se coloca en el punto bajo del retroceso, alineado con los soportes lógicos del análisis técnico.

- El objetivo de ganancias basado en el ratio de riesgo mantiene una expectativa consistente de riesgo-recompensa.

- El mecanismo de salida parcial basado en volumen permite ajustar la posición en tiempo real según la presión del mercado.

-

Alta personalización: La estrategia ofrece múltiples parámetros ajustables, como el múltiplo de ATR, umbral de volumen, porcentaje máximo de retroceso, etc., permitiendo a los traders optimizar según diferentes condiciones de mercado y preferencias de riesgo personales.

-

Énfasis en el indicador de volumen: En comparación con estrategias que solo se centran en el precio, esta estrategia también valora el volumen, evaluando de manera más completa el impulso del mercado y mejorando la precisión del trading.

Riesgos de la Estrategia

A pesar de sus muchas ventajas, la estrategia también presenta los siguientes riesgos y desafíos:

-

Riesgo de deslizamiento y liquidez: La estrategia se enfoca en acciones de pequeña capitalización, que suelen tener menor liquidez, lo que puede generar deslizamientos significativos y afectar la diferencia entre el precio de ejecución real y el precio de entrada teórico.

- Solución: Se podría considerar agregar un filtro de liquidez mínimo para evitar operar acciones con liquidez extremadamente baja.

-

Riesgo específico de tiempo: La estrategia opera solo en el período de la mañana, perdiendo potencialmente buenas oportunidades en otros momentos. Además, las condiciones del mercado cambian con el tiempo, y el patrón de la mañana no siempre es efectivo.

- Solución: Considere agregar un filtro de estado del mercado o ajustar los parámetros según diferentes períodos horarios.

-

Sensibilidad a los parámetros del sistema: Varios parámetros clave (como el múltiplo de ATR, umbral de volumen) requieren un ajuste preciso, y diferentes combinaciones pueden dar resultados drásticamente diferentes.

- Solución: Realice pruebas retrospectivas exhaustivas y optimización de parámetros para encontrar combinaciones robustas.

-

Riesgo de volatilidad del mercado: En mercados altamente volátiles, el valor ATR puede cambiar rápidamente, lo que puede provocar una calidad de señal inestable.

- Solución: Considere usar ATR de múltiples períodos o un método ATR adaptativo para reducir el impacto de la volatilidad de un solo período.

-

Riesgo de dependencia de datos históricos: El rendimiento de la estrategia depende en gran medida de las condiciones del mercado durante el período de backtesting, y el rendimiento futuro puede diferir significativamente.

- Solución: Realice pruebas retrospectivas en diferentes entornos de mercado y períodos de tiempo para evaluar el rendimiento en diversas condiciones.

-

Riesgo de stop loss fijo: Colocar el stop loss en el punto bajo del retroceso puede provocar que algunas operaciones válidas sean detenidas por fluctuaciones a corto plazo.

- Solución: Considere usar estrategias de stop loss dinámico o basado en volatilidad.

Direcciones de Optimización de la Estrategia

Basado en el análisis del código de la estrategia, estas son algunas posibles direcciones de optimización:

-

Configuración de parámetros adaptativos:

- Actualmente, la estrategia utiliza un múltiplo de ATR fijo y un umbral de volumen fijo. Se podría considerar ajustar automáticamente estos parámetros según la volatilidad del mercado.

- Por ejemplo, en mercados de baja volatilidad se podría reducir el requisito del múltiplo de ATR, y en mercados de alta volatilidad aumentarlo.

- Método de implementación: Se puede usar un ranking de volatilidad o un indicador de volatilidad relativa para ajustar dinámicamente los parámetros.

-

Filtro mejorado del estado del mercado:

- Agregar un filtro de tendencia general del mercado, operando solo cuando la dirección coincida con la tendencia del mercado en general.

- Combinar con el indicador de fuerza relativa (RSI) o un oscilador de impulso para asegurar que solo se busquen patrones de bandera alcista en acciones fuertes.

- Método de implementación: Agregar lógica de juicio de tendencia del índice de mercado o comparación de fuerza relativa entre la acción y el mercado.

-

Mejora de la estrategia de salida:

- La salida actual se basa principalmente en una relación riesgo-recompensa fija y activación por volumen. Se podría agregar un mecanismo de salida más flexible.

- Considere usar un trailing stop que ajuste automáticamente el nivel de stop loss a medida que el precio sube.

- Agregar señales de salida basadas en indicadores técnicos, como cruce de MACD o zona de sobrecompra de RSI.

- Método de implementación: Diseñar una lógica de salida compuesta que combine múltiples condiciones de salida.

-

Ampliación de la ventana de tiempo de operación:

- Evaluar el rendimiento de la estrategia en otros períodos de negociación y, si es posible, ampliar o crear conjuntos de parámetros optimizados para diferentes momentos.

- Prestar especial atención a las oportunidades de negociación al final de la sesión, ya que algunas acciones pueden tener un impulso significativo antes del cierre.

- Método de implementación: Crear ramas condicionales por período de tiempo, usando diferentes parámetros para cada momento.

-

Integración de modelos de aprendizaje automático:

- Utilizar algoritmos de aprendizaje automático para predecir la probabilidad de éxito de una ruptura de bandera.

- Entrenar un modelo con datos históricos para identificar las combinaciones de características de bandera con mayor probabilidad de éxito.

- Método de implementación: Recopilar datos de características de operaciones exitosas y fallidas, entrenar un modelo de clasificación como capa de filtrado adicional.

-

Optimización de la gestión de riesgos:

- Implementar una gestión dinámica del tamaño de la posición basada en el tamaño de la cuenta.

- Ajustar la exposición al riesgo según los resultados comerciales recientes, evitando el riesgo excesivo después de pérdidas consecutivas.

- Método de implementación: Agregar una variable de tamaño de cuenta y lógica de seguimiento de rendimiento.

Resumen

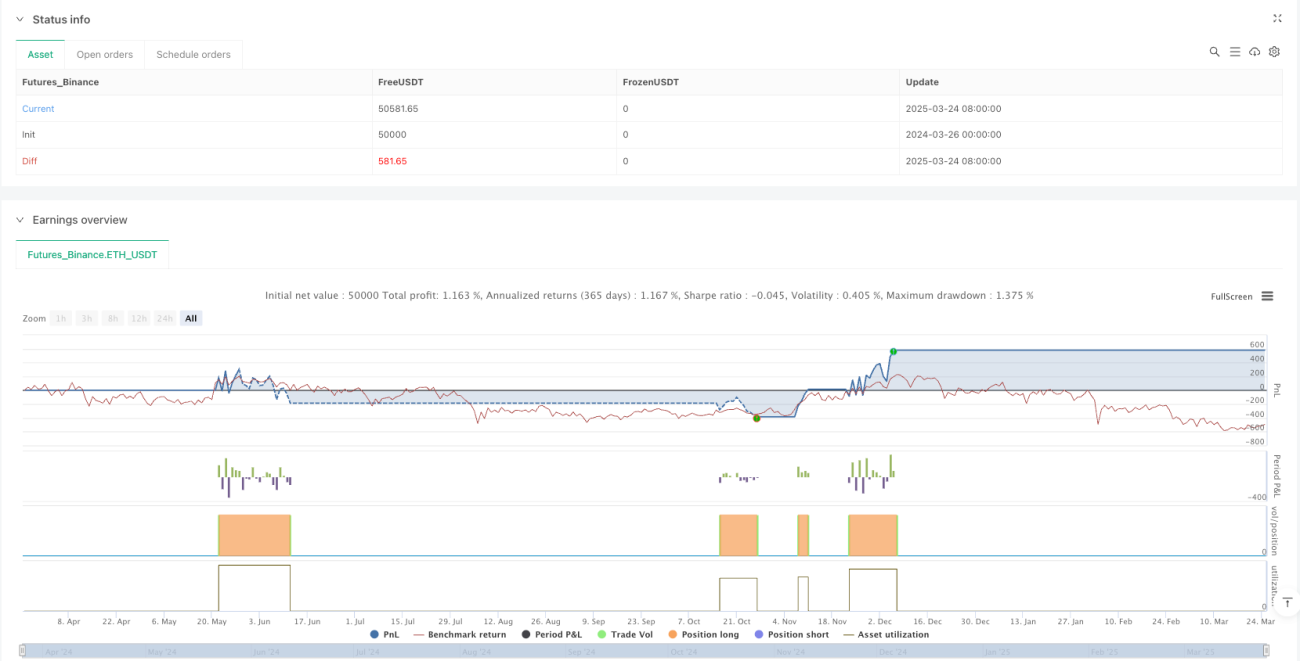

La estrategia de trading de patrón de bandera con ruptura de impulso es un sistema intradía bien diseñado, especialmente adecuado para operar acciones de pequeña capitalización. Combina la identificación clásica del patrón de bandera del análisis técnico con un avanzado análisis de precio-volumen. La estrategia crea un sistema de trading objetivo y repetible mediante la identificación precisa de la vela de impulso, la confirmación del retroceso y la lógica de entrada por ruptura. Su mecanismo inteligente de salida parcial basado en volumen mejora la capacidad de gestión de riesgos, permitiendo al sistema responder rápidamente a los cambios en la presión del mercado.

Las principales ventajas de la estrategia son la identificación automatizada del patrón, los estrictos requisitos de confirmación precio-volumen y el mecanismo de salida flexible, que en conjunto aumentan la precisión de las operaciones y el potencial de ganancias. Sin embargo, la estrategia también enfrenta desafíos como el riesgo de deslizamiento, la sensibilidad a los parámetros y la dependencia del estado del mercado.

Mediante la implementación de las direcciones de optimización sugeridas, como la configuración de parámetros adaptativos, el filtro mejorado del estado del mercado y la mejora de la estrategia de salida, el sistema puede aumentar aún más su robustez y adaptabilidad. Los traders cuantitativos deben validar el rendimiento de la estrategia en diferentes entornos de mercado mediante pruebas retrospectivas extensas y operaciones en papel, y ajustar los parámetros según su perfil de riesgo personal y objetivos de trading.

En general, se trata de una estrategia de trading de impulso con fundamentos sólidos y lógica clara, adecuada para traders intradía experimentados, especialmente aquellos enfocados en capturar oportunidades de ruptura en acciones de pequeña capitalización. Con una gestión de riesgos adecuada y una optimización continua, tiene el potencial de convertirse en una herramienta eficaz en el arsenal del trader.

/*backtest

start: 2024-03-26 00:00:00

end: 2025-03-25 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy(title="Small Cap Bull Flag Pattern Trader v2", shorttitle="BullFlag_1L", overlay=true)

// (1) INPUTS & VARIABLES

impulseATRMultiplier=input.float(2.0,"Impulse:Min Candle Range in ATR"),impulseVolumeMultiplier=input.float(1.5,"Impulse:Vol vs. Avg"),avgVolLen=input.int(20,"Vol SMA Len"),atrLen=input.int(14,"ATR Len"),maxPullbackPct=input.float(50.0,"Max Pullback(%)"),maxPullbackBars=input.int(5,"Max Pullback Bars"),breakoutVolumeMult=input.float(1.0,"Breakout Vol vs. Avg"),rrRatio=input.float(2.0,"R:R Target")- 1