Estrategia de trading cuantitativa de barrido de liquidez y confirmación de tendencia en múltiples marcos temporales

Resumen

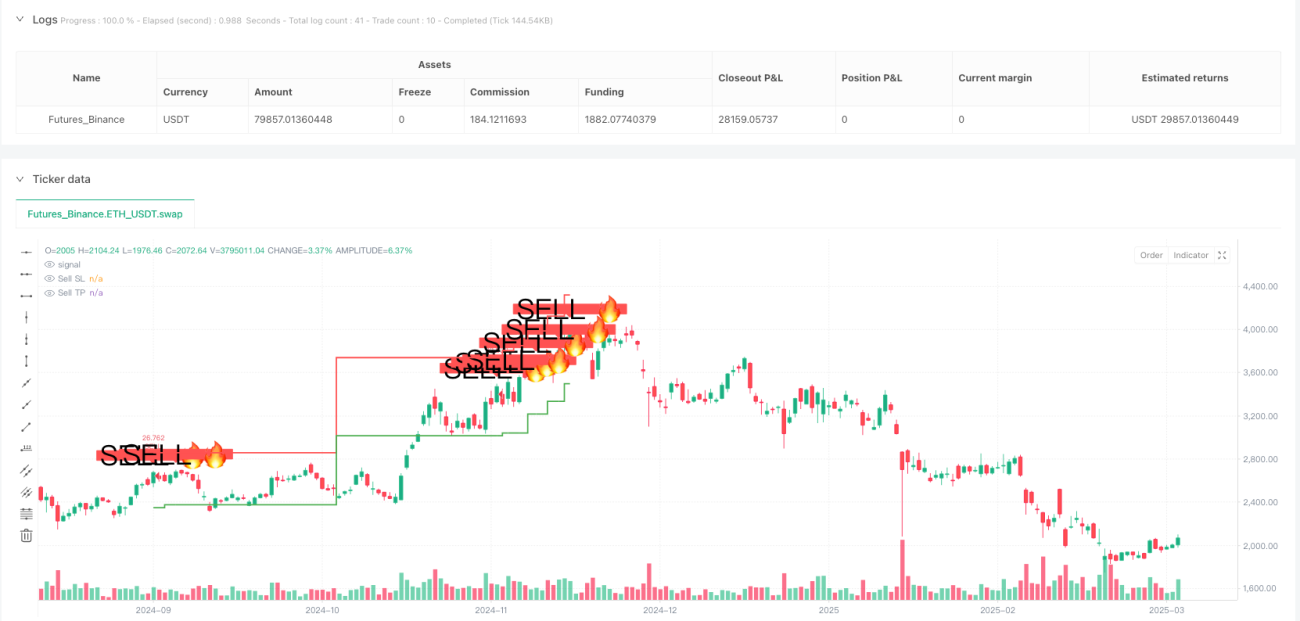

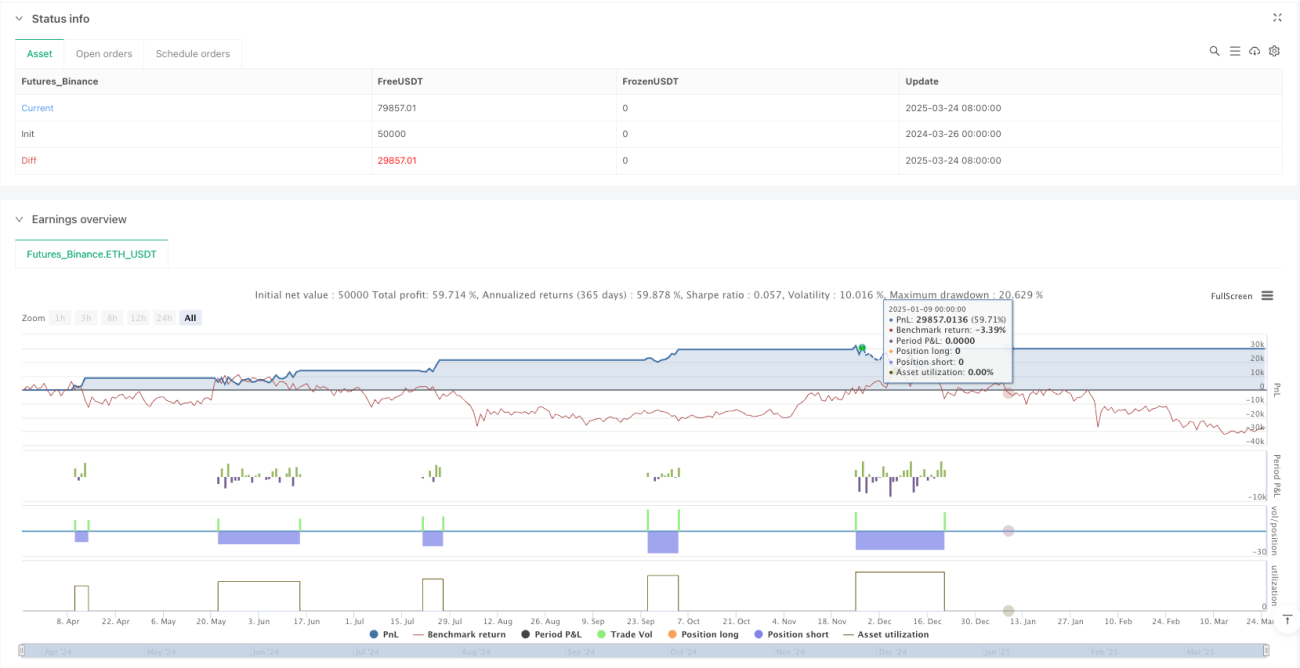

La estrategia de trading cuantitativo de barrido de liquidez multihorario con confirmación de tendencia es un método de trading cuantitativo que combina el análisis de tendencia en marcos temporales superiores con señales de barrido de liquidez. La estrategia identifica principalmente comportamientos de barrido de liquidez en el mercado (ruptura de máximos o mínimos recientes) y los combina con la direccionalidad de la tendencia en marcos temporales superiores para confirmar las señales de trading. Está especialmente optimizada para el trading a corto plazo en gráficos de 5 minutos y utiliza el ATR (Average True Range) para establecer dinámicamente los niveles de stop loss y take profit, mejorando así la tasa de acierto y la relación riesgo-recompensa. Al localizar con precisión los puntos de cambio estructural del mercado, la estrategia realiza operaciones de alta probabilidad en la dirección de la tendencia, logrando una rentabilidad estable.

Principio de la Estrategia

El principio central de esta estrategia se basa en la combinación de la liquidez del mercado y el análisis de tendencia multihorario. Específicamente:

-

Detección de barrido de liquidez: La estrategia compara el precio actual con el máximo/mínimo de los últimos 20 períodos para identificar eventos de barrido de liquidez. Cuando el precio supera el máximo de los últimos 20 períodos, se considera un barrido de liquidez de máximos; cuando el precio cae por debajo del mínimo de los últimos 20 períodos, se considera un barrido de liquidez de mínimos. Estas rupturas suelen representar puntos de giro potenciales en la estructura del mercado.

-

Confirmación de tendencia en marco temporal superior: La estrategia utiliza el marco temporal de 4 horas como filtro de tendencia. Comparando el máximo del marco temporal superior con el mínimo de los últimos 10 períodos, se determina la dirección general de la tendencia del mercado. Este paso asegura que la dirección de la operación esté alineada con la tendencia más amplia del mercado.

-

Generación de señales de trading: La señal de compra se activa cuando se cumplen dos condiciones simultáneamente: se produce un barrido de liquidez de mínimos y la tendencia del marco temporal superior es alcista. La señal de venta se activa cuando se cumplen dos condiciones simultáneamente: se produce un barrido de liquidez de máximos y la tendencia del marco temporal superior es bajista.

-

Gestión dinámica del riesgo: La estrategia utiliza el ATR (período 14) para calcular dinámicamente los niveles de stop loss y take profit. El stop loss se establece como el ATR multiplicado por el multiplicador de stop loss, y el take profit como el ATR multiplicado por el multiplicador de take profit, ajustando así los parámetros de riesgo según la volatilidad del mercado.

La base teórica de este método es que, después de un barrido de liquidez, a menudo se produce una reversión del precio, y la confirmación de la tendencia en un marco temporal superior aumenta la fiabilidad de las señales de trading, filtrando eficazmente las señales de baja calidad.

Ventajas de la Estrategia

Tras un análisis profundo del código de la estrategia, se pueden resumir las siguientes ventajas significativas:

-

Oportunidades de trading de alta probabilidad: Al combinar el barrido de liquidez con el filtro de tendencia en marcos temporales superiores, la estrategia identifica oportunidades de trading de alta probabilidad, mejorando significativamente la tasa de acierto.

-

Gestión de riesgo adaptativa: El uso del ATR para ajustar dinámicamente los niveles de stop loss y take profit permite que la gestión del riesgo se adapte a los cambios de volatilidad en diferentes entornos de mercado, evitando las limitaciones de puntos fijos de stop loss y take profit.

-

Señales visuales claras: La estrategia muestra de manera intuitiva en el gráfico las señales de compra y venta, así como los niveles correspondientes de stop loss y take profit, permitiendo al trader comprender claramente la relación riesgo-recompensa de cada operación.

-

Marco de análisis multihorario: Al integrar información de mercado de diferentes marcos temporales, la estrategia puede captar la dinámica del mercado de manera más completa, reduciendo las señales falsas.

-

Ejecución automatizada: La estrategia se puede ejecutar completamente de forma automática en la plataforma de trading, reduciendo la intervención humana y la influencia de factores emocionales, mejorando la disciplina del trading.

-

Ajuste flexible de parámetros: El usuario puede ajustar los multiplicadores de stop loss y take profit según su tolerancia al riesgo y las características del activo, personalizando la estrategia.

-

Función de alerta en tiempo real: Las alertas integradas notifican al trader de manera oportuna sobre posibles oportunidades de trading, facilitando una respuesta rápida a los cambios del mercado.

Riesgos de la Estrategia

Aunque la estrategia tiene múltiples ventajas, el análisis del código también revela los siguientes riesgos potenciales:

-

Riesgo de rupturas falsas: El mercado puede presentar barridos de liquidez falsos, especialmente en entornos de alta volatilidad, lo que podría generar señales erróneas. Solución: se pueden agregar indicadores de confirmación, como la confirmación por volumen o la confirmación por retroceso del precio.

-

Riesgo de reversión de tendencia: La determinación de la tendencia en un marco temporal superior puede tener rezago; si la tendencia del mercado se revierte abruptamente, la estrategia podría generar señales inoportunas. Solución: introducir métodos de detección de tendencia más sensibles o mecanismos de confirmación múltiple de tendencia.

-

Sensibilidad de parámetros: La configuración de los multiplicadores de stop loss y take profit tiene un impacto significativo en el rendimiento de la estrategia; diferentes entornos de mercado pueden requerir diferentes ajustes. Solución: realizar pruebas de optimización de parámetros específicas o introducir mecanismos de ajuste adaptativo de parámetros.

-

Riesgo de sobreoperación: En mercados de alta volatilidad, pueden generarse demasiadas señales de barrido de liquidez, lo que lleva a una sobreoperación. Solución: agregar condiciones de filtrado de señales o establecer un período de enfriamiento entre operaciones.

-

Influencia del período de cálculo del ATR: El uso actual del ATR de 14 períodos puede no ser lo suficientemente sensible en ciertas condiciones del mercado. Solución: probar diferentes configuraciones del período del ATR o utilizar combinaciones de ATR de múltiples períodos.

-

Dependencia del mercado único: El rendimiento de la estrategia puede variar en diferentes entornos de mercado (tendencia, rango). Solución: agregar lógica de identificación del entorno de mercado y ajustar los parámetros o la lógica de trading según el estado del mercado.

Direcciones de Optimización de la Estrategia

Basado en el análisis del código, la estrategia puede optimizarse en las siguientes direcciones:

-

Mecanismo de confirmación de barrido de liquidez: Actualmente, la estrategia solo utiliza la ruptura de precio como criterio para el barrido de liquidez. Se podría agregar confirmación por volumen o confirmación por patrones de acción del precio para reducir señales falsas. Esta optimización puede mejorar la calidad de las señales, ya que las rupturas estructurales efectivas del mercado suelen ir acompañadas de cambios significativos en el volumen.

-

Filtro de tendencia multinivel: Se podrían introducir juicios de tendencia de más marcos temporales (como diario, semanal) para construir un sistema de confirmación de tendencia más completo. El análisis multihorario puede proporcionar una visión más completa del mercado y reducir las contradicciones entre señales.

-

Estrategia de take profit dinámico: Se puede implementar un take profit dinámico basado en seguimiento, como un trailing stop basado en ATR o en la volatilidad del precio, para maximizar el potencial de ganancias. Esta optimización permite capturar más ganancias en tendencias fuertes, en lugar de salir en un punto fijo antes de tiempo.

-

Adaptabilidad al entorno de mercado: Agregar una función de identificación del entorno de mercado para ajustar dinámicamente los parámetros o la lógica de trading según el estado del mercado (tendencia, rango). El estado del mercado tiene un gran impacto en el rendimiento de la estrategia; un ajuste específico puede mejorar significativamente su estabilidad.

-

Sistema de puntuación de calidad de señal: Desarrollar un mecanismo de puntuación de calidad de señal basado en múltiples factores (como fuerza de la tendencia, amplitud de la ruptura, confirmación por volumen, etc.) y ejecutar solo las señales de alta calidad. Este método puede mejorar aún más la tasa de acierto de la estrategia.

-

Optimización de la gestión de capital: Introducir una lógica de gestión de capital más compleja, como ajustar el tamaño de la posición según la volatilidad o según la puntuación de calidad de la señal. Una gestión de capital refinada es clave para la rentabilidad a largo plazo.

-

Mejora con aprendizaje automático: Considerar el uso de algoritmos de aprendizaje automático para optimizar la selección de parámetros o el filtrado de señales, adaptándose a diferentes entornos de mercado. El aprendizaje automático puede identificar patrones ocultos en datos históricos que son difíciles de detectar para los humanos, mejorando la adaptabilidad de la estrategia.

Conclusión

La estrategia de trading cuantitativo de barrido de liquidez multihorario con confirmación de tendencia ofrece a los traders un método de trading de alta probabilidad al combinar señales de barrido de liquidez con análisis de tendencia en marcos temporales superiores. Está especialmente diseñada para el trading a corto plazo en gráficos de 5 minutos y utiliza el ATR para ajustar dinámicamente los parámetros de riesgo, logrando una gestión de riesgo flexible.

La principal ventaja de la estrategia radica en su marco de análisis multihorario y su capacidad precisa para identificar barridos de liquidez, capturando oportunidades de trading de alta probabilidad en puntos clave de cambio estructural del mercado. Además, la presentación visual clara de las señales y la capacidad de ejecución automatizada permiten a los traders gestionar el proceso de trading con disciplina.

Aunque la estrategia tiene algunos riesgos potenciales, como rupturas falsas y sensibilidad de parámetros, las direcciones de optimización sugeridas, como mejorar el mecanismo de confirmación de barrido de liquidez, el filtro de tendencia multinivel y la estrategia de take profit dinámico, pueden mejorar aún más su estabilidad y rentabilidad.

En general, se trata de una estrategia de trading cuantitativo diseñada sobre principios de mercado sólidos, con buen fundamento teórico y valor práctico. Mediante una optimización continua y ajustes específicos, esta estrategia puede convertirse en una herramienta poderosa en el arsenal del trader, ayudando a lograr un rendimiento de trading consistente.

/*backtest

start: 2024-03-26 00:00:00

end: 2025-03-25 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("High-Win-Rate Liquidity AI", overlay=true, shorttitle="Liquidity AI", default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === SETTINGS ===- 1