Estrategia de trading intradía de brecha de valor razonable dinámico: sistema de backtesting multi-timeframe basado en la teoría SMC

Resumen

La estrategia intradía de brecha de valor razonable dinámica es un sistema de trading cuantitativo basado en la teoría de la estructura del mercado, que se centra en identificar y operar las brechas de valor razonable (Fair Value Gap, FVG) en los precios. La estrategia utiliza un patrón de tres velas para detectar desequilibrios de oferta y demanda en la acción del precio, y entra en operaciones cuando el precio retrocede a estas zonas. La estrategia emplea una relación riesgo-recompensa fija para la gestión de riesgos y establece un mecanismo de cierre forzado en un horario específico cada día para evitar el riesgo nocturno. Este enfoque se deriva de la teoría del Concepto de Dinero Inteligente (Smart Money Concept, SMC), que se centra en el comportamiento del capital institucional y los cambios en la microestructura del mercado. Al identificar y operar sistemáticamente estas zonas de alta probabilidad de relleno, la estrategia busca capturar movimientos de precios intradía manteniendo estrictas medidas de control de riesgos.

Principio de la Estrategia

El principio central de la estrategia de brecha de valor razonable se basa en las "zonas no ejecutadas" o "brechas" que deja el precio cuando se mueve rápidamente. Estas zonas representan un desequilibrio severo entre oferta y demanda, y suelen ser "rellenadas" o "reprobadas" en el futuro. Específicamente, la estrategia funciona de la siguiente manera:

-

Mecanismo de detección de brechas: La estrategia utiliza un patrón de tres velas para identificar dos tipos de FVG:

- FVG alcista: El mínimo de la vela actual es superior al máximo de hace dos velas, y el cierre de la vela anterior es superior al máximo de hace dos velas.

- FVG bajista: El máximo de la vela actual es inferior al mínimo de hace dos velas, y el cierre de la vela anterior es inferior al mínimo de hace dos velas.

-

Lógica de entrada por retroceso: La estrategia no entra inmediatamente al formarse la FVG, sino que espera a que el precio retroceda a estas zonas:

- FVG alcista: Cuando el precio cae hasta el límite superior (máximo) de la zona FVG, se genera una señal de compra.

- FVG bajista: Cuando el precio sube hasta el límite inferior (mínimo) de la zona FVG, se genera una señal de venta.

-

Gestión de riesgos:

- El stop loss se coloca en el límite de la FVG correspondiente (mínimo de la FVG alcista o máximo de la FVG bajista).

- El objetivo de ganancias utiliza una relación riesgo-recompensa de 1:2, calculada como: Precio de entrada ± (Precio de entrada - Stop loss) × 2.

-

Cierre al final del día: La estrategia cierra automáticamente todas las posiciones a las 3:15 p. m. (hora estándar de la India) y borra todos los arrays de FVG, preparándose para el siguiente día de negociación.

-

Operaciones en pirámide: La estrategia permite hasta 5 operaciones en pirámide (pyramiding), lo que significa que se pueden mantener múltiples posiciones en la misma dirección, amplificando las ganancias en mercados con tendencia fuerte.

Este método aprovecha las discontinuidades en la estructura del mercado y la teoría de la acción del precio, intentando capturar el comportamiento predecible del precio al rellenar estas zonas de desequilibrio.

Ventajas de la Estrategia

Tras un análisis profundo del código, la estrategia presenta varias ventajas:

-

Criterios de trading objetivos: La estrategia utiliza condiciones matemáticas claramente definidas para identificar FVG y puntos de entrada, eliminando el juicio subjetivo y mejorando la disciplina y consistencia del trading.

-

Trading basado en la estructura del mercado: Al operar con brechas de valor razonable, la estrategia se centra en zonas reales de desequilibrio oferta-demanda, no en señales de indicadores tradicionales que suelen ir detrás de la acción del precio.

-

Mecanismo de control de riesgos:

- El stop loss predefinido establece el riesgo máximo por operación.

- La relación riesgo-recompensa fija garantiza una tasa de acierto razonable para la rentabilidad a largo plazo.

- El cierre forzado al final del día elimina el riesgo nocturno.

-

Potencial de rentabilidad compuesta: Al permitir operaciones en pirámide (hasta 5 posiciones), la estrategia puede aumentar significativamente las ganancias en mercados con tendencia fuerte, mientras el stop loss controla el riesgo de cada posición.

-

Adaptabilidad: La estrategia no depende de niveles de precio fijos, sino que identifica dinámicamente las zonas clave bajo las condiciones actuales del mercado, lo que la hace adaptable a diferentes entornos e instrumentos.

-

Eficiencia de programación: El código utiliza arrays para almacenar información de FVG y gestiona eficazmente múltiples oportunidades de trading potenciales, asegurando que el sistema pueda rastrear y responder a varios niveles de precio.

-

Ayuda visual: La estrategia muestra visualmente las zonas FVG en el gráfico (verde para FVG alcista, rojo para FVG bajista), ayudando al trader a comprender el proceso de decisión del sistema.

Riesgos de la Estrategia

A pesar de tener una base teórica sólida y varias ventajas, la estrategia presenta varios factores de riesgo a considerar:

-

Riesgo de falso breakout: En mercados laterales, el precio puede tocar repetidamente los límites de la FVG sin formar una tendencia sostenida, provocando múltiples salidas por stop loss. Una solución podría ser añadir filtros adicionales del entorno del mercado o indicadores de confirmación de tendencia.

-

Riesgo de operaciones en pirámide: Permitir hasta 5 posiciones en la misma dirección puede llevar a una sobreexposición en la dirección equivocada, especialmente si la tendencia se revierte de repente. Se recomienda implementar un límite de riesgo total, por ejemplo, que el riesgo máximo de todas las posiciones no supere un porcentaje específico de la cuenta.

-

Limitaciones de la relación riesgo-recompensa fija: Usar una relación fija 1:2 puede no ser adecuada para todas las condiciones del mercado. En mercados de baja volatilidad, puede ser difícil alcanzar ese objetivo; en mercados de alta volatilidad, se pueden cerrar prematuramente operaciones rentables. Considere ajustar el objetivo de ganancias basándose en la volatilidad del mercado.

-

Falta de filtro del entorno del mercado: La estrategia genera señales en todas las condiciones del mercado sin considerar la tendencia general o el estado de volatilidad. Operar FVG en contra de la tendencia en un mercado fuertemente direccional puede llevar a pérdidas consecutivas. Agregar un filtro de tendencia puede mejorar significativamente el rendimiento.

-

Falta de confirmación de volumen: La estrategia se basa únicamente en la acción del precio, sin considerar la confirmación del volumen, lo que puede generar señales falsas en zonas de bajo volumen. Integrar el análisis de volumen puede mejorar la calidad de las señales.

-

Posibles problemas con la salida a tiempo fijo: Salir a una hora específica cada día puede provocar cierres prematuros en posiciones favorables o perder mejores oportunidades de salida en posiciones desfavorables. Considere combinar condiciones de salida basadas en la acción del precio.

-

Dependencia de supuestos de backtesting histórico: La estrategia asume que el comportamiento futuro de las FVG será similar a los patrones observados en el pasado. La dinámica del mercado puede cambiar, debilitando la validez de estos patrones. Es importante reoptimizar periódicamente los parámetros y validar las hipótesis.

Direcciones de Optimización

Basándose en un análisis profundo del código, aquí hay varias direcciones posibles de optimización:

-

Filtro de estructura del mercado:

- Implementar un sistema de identificación de tendencia de nivel superior, operando solo FVG en la dirección de la tendencia.

- Se podría agregar un filtro simple de dirección de media móvil o un análisis de estructura de mercado más complejo.

- Dicho filtro podría reducir significativamente las pérdidas por operaciones en contra de la tendencia.

-

Ajuste por volatilidad:

- Implementar stops y objetivos dinámicos basados en la volatilidad actual del mercado, en lugar de usar una relación riesgo-recompensa fija.

- Ampliar los objetivos en entornos de alta volatilidad y ajustarlos en entornos de baja volatilidad.

- Se puede usar ATR (Average True Range) o indicadores similares para cuantificar la volatilidad.

-

Confirmación de volumen:

- Agregar condiciones de volumen para asegurar que la formación y el retroceso de la FVG tengan suficiente volumen de respaldo.

- Esto puede reducir las señales falsas en entornos de baja liquidez.

-

Tamaño de posición adaptativo:

- Implementar un tamaño de posición dinámico basado en la tasa de acierto histórica, la volatilidad actual y las características específicas de la FVG.

- Para FVG más "limpias" (patrón de tres velas más claro) o formadas en tendencias fuertes, se podría aumentar el tamaño de la posición.

-

Análisis de múltiples marcos temporales:

- Integrar el análisis de FVG en marcos temporales superiores, priorizando las señales alineadas con las FVG de marcos superiores.

- Este enfoque puede mejorar la calidad de las señales y la tasa de éxito general.

-

Operaciones en pirámide inteligentes:

- Modificar la lógica de pirámide para basarse en la fuerza de la tendencia y el éxito de las operaciones anteriores.

- Se podría aumentar la probabilidad de pirámide después de operaciones rentables y reducirla después de pérdidas.

-

Mejora con machine learning:

- Implementar algoritmos de machine learning para identificar las características de las FVG con mayor probabilidad de éxito.

- Esto podría incluir el análisis del tamaño de la FVG, la velocidad de formación, el entorno del mercado, etc.

-

Marco de backtesting estadístico:

- Desarrollar un marco de backtesting más completo para evaluar el rendimiento de la estrategia en diferentes condiciones de mercado.

- Usar simulaciones de Monte Carlo para evaluar los resultados esperados bajo diferentes combinaciones de parámetros y condiciones de mercado.

Conclusión

La estrategia intradía de brecha de valor razonable dinámica ofrece un enfoque sistemático para identificar y operar zonas de desequilibrio oferta-demanda en el mercado. Al aprovechar el patrón de tres velas FVG y reglas claras de entrada por retroceso, la estrategia es sólida tanto teórica como prácticamente. Su marco sólido de gestión de riesgos, que incluye stops predefinidos, una relación riesgo-recompensa fija y un mecanismo de cierre al final del día, proporciona una base sólida para la disciplina de trading.

La principal ventaja de la estrategia radica en su objetividad y su enfoque basado en la estructura del mercado, lo que le permite mantenerse relevante en diferentes entornos de mercado. Sin embargo, el rendimiento de la estrategia podría mejorar significativamente mediante la implementación de las direcciones de optimización sugeridas, especialmente agregando filtros del entorno del mercado, ajustes basados en la volatilidad y confirmación de volumen.

Es importante señalar que ninguna estrategia de trading, por perfecta que sea, garantiza el éxito. El trading exitoso requiere no solo una estrategia sólida, sino también una disciplina de ejecución rigurosa, una gestión de capital adecuada y una comprensión profunda del mercado. La estrategia de brecha de valor razonable dinámica proporciona un buen punto de partida que los traders pueden personalizar y optimizar aún más según su tolerancia al riesgo y su perspectiva del mercado.

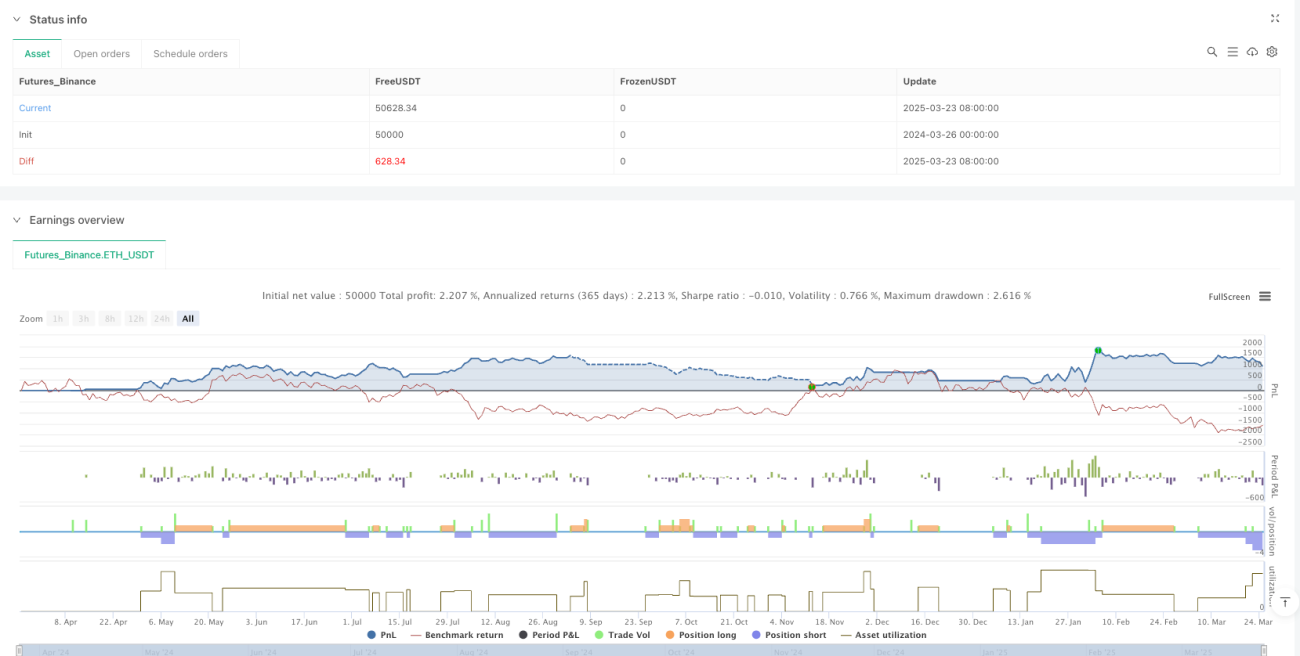

/*backtest

start: 2024-03-26 00:00:00

end: 2025-03-25 00:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("Intraday FVG", overlay=true, pyramiding=5, max_bars_back=500, default_qty_type=strategy.percent_of_equity, commission_type=strategy.commission.percent)

// 2. FVG Detection (Three-Candle Pattern)- 1