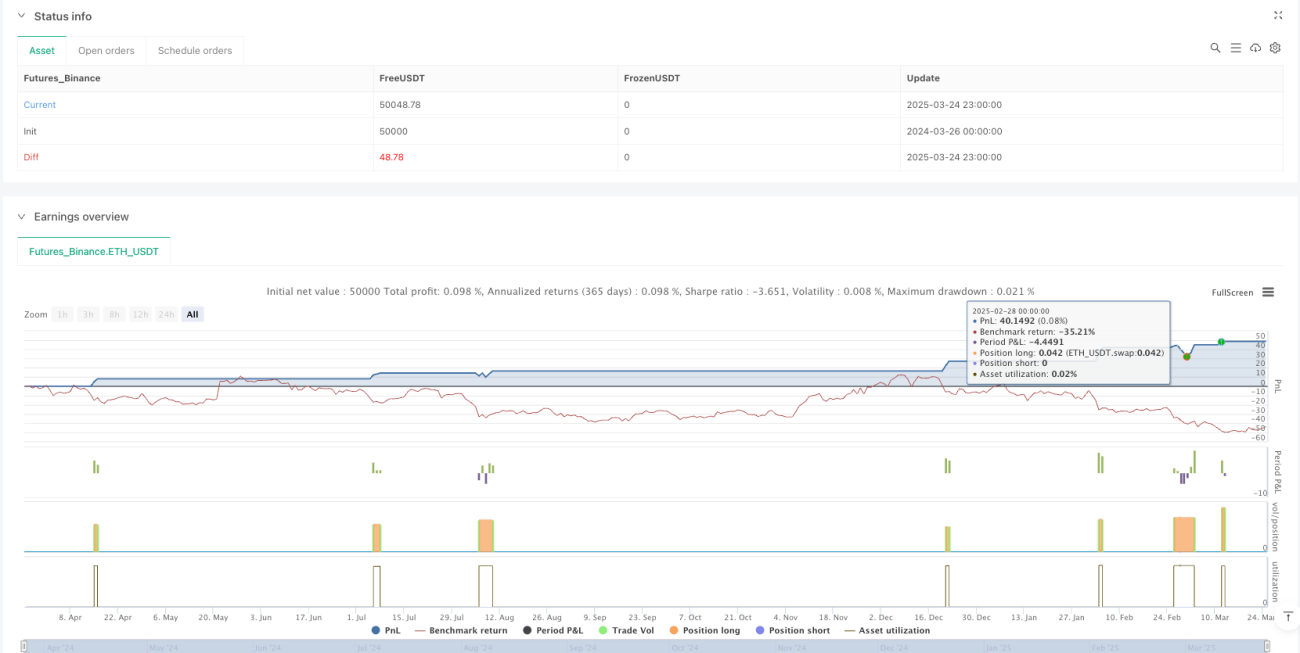

Resumen

Esta es una estrategia de trading basada en el principio de reversión a la media, que utiliza desviaciones significativas entre el precio y la media móvil exponencial (EMA) de 50 periodos para identificar oportunidades de trading. La estrategia está diseñada específicamente para mercados de alta volatilidad, con el objetivo de obtener ganancias comprando en zonas de precio muy por debajo de la EMA y vendiendo cuando el precio se recupera por encima de la EMA. La estrategia rastrea principalmente la diferencia porcentual entre el precio y la EMA, y activa señales de trading cuando esta diferencia supera un umbral específico.

Principio de la estrategia

La lógica central de esta estrategia se basa en la teoría de reversión a la media, que sostiene que los precios pueden desviarse temporalmente de su media, pero tienden a regresar a ella a largo plazo. Específicamente, la estrategia utiliza la EMA de 50 periodos como la media de referencia del precio. Cuando el precio está significativamente por debajo de esa media (más del 10%), se considera una oportunidad de compra; cuando el precio sube por encima de la EMA y hay ganancias, se activa la señal de venta. El cálculo es el siguiente:

- Utiliza la EMA de 50 periodos como línea base.

- Calcula el porcentaje de desviación del precio respecto a la EMA:

diff_perct = ((ema20 - close) / ema20) * 100 - Calcula el porcentaje de desviación del precio máximo respecto a la EMA:

diff_perct2 = ((high - ema20) / ema20) * 100 - Cuando

diff_perct > 10(es decir, el precio está más de un 10% por debajo de la EMA), se activa la señal de compra. - Cuando

diff_perct2 > 0(es decir, el precio máximo está por encima de la EMA) y la ganancia actual de la operación es mayor que 1, se activa la señal de venta.

Ventajas de la estrategia

- Condiciones de entrada claras: La estrategia establece un umbral específico de desviación del precio (10%), proporcionando señales de entrada nítidas que reducen la interferencia del juicio subjetivo.

- Aprovechamiento de las reacciones exageradas del mercado: La estrategia busca capturar oportunidades de pánico o caídas excesivas del mercado, momentos en los que los precios de los activos suelen estar infravalorados.

- Ejecución automatizada: La estrategia se puede automatizar por completo, sin necesidad de monitoreo en tiempo real, lo que reduce la interferencia emocional.

- Gestión flexible del capital: La estrategia utiliza un método de asignación de efectivo en lugar de unidades fijas, lo que hace que el uso del capital sea más flexible.

- Sencillez y facilidad de comprensión: En comparación con estrategias complejas de múltiples indicadores, esta estrategia tiene una lógica simple, fácil de entender y ajustar.

- Control de riesgos: Solo activa la venta cuando ya hay ganancias, lo que ayuda a proteger las ganancias obtenidas.

Riesgos de la estrategia

- Riesgo de tendencia: En una tendencia bajista fuerte, el precio puede seguir desviándose de la EMA sin regresar, lo que provoca el fenómeno de "atrapar un cuchillo que cae" y genera pérdidas continuas.

- Sensibilidad a los parámetros: El umbral de desviación del 10% puede no ser adecuado para todas las condiciones del mercado; en entornos de baja volatilidad puede ser difícil de activar, mientras que en entornos de alta volatilidad puede generar operaciones demasiado frecuentes.

- Falta de mecanismo de stop loss: No hay una configuración explícita de stop loss en el código, lo que puede llevar a grandes pérdidas si el mercado continúa deteriorándose.

- Dependencia de la precisión de la EMA: La estrategia asume que la EMA es una referencia de media válida para el precio, pero esto puede no cumplirse en ciertas condiciones del mercado.

- Riesgo de liquidez: En mercados con baja liquidez, las órdenes de compra o venta pueden enfrentar deslizamiento o no ejecutarse completamente.

- Umbral de ganancia fijo: El umbral de ganancia se establece en un valor fijo de 1, sin considerar ajustes adaptativos según la volatilidad del mercado.

Direcciones de optimización

- Umbral de desviación dinámico: Cambiar el umbral fijo del 10% por un umbral dinámico basado en la volatilidad reciente, por ejemplo, utilizando el indicador ATR (Average True Range) para ajustar las condiciones de entrada.

- Agregar mecanismo de stop loss: Introducir condiciones de stop loss basadas en tiempo o precio, por ejemplo, establecer un tiempo máximo de tenencia o un porcentaje máximo de pérdida permitida.

- Confirmación en múltiples plazos: Combinar el juicio de tendencia de plazos más largos (como diario o semanal) para evitar entrar en contra de la tendencia principal.

- Construcción y cierre escalonados: Implementar compras por niveles y ventas parciales en lugar de abrir o cerrar todas las posiciones de una sola vez, para diversificar el riesgo.

- Agregar filtros: Añadir indicadores técnicos adicionales (como RSI o MACD) como filtros para mejorar la calidad de las señales de trading.

- Plazo adaptativo de la EMA: Probar plazos adaptativos de la EMA en lugar de los 50 periodos fijos, para que la estrategia se adapte mejor a las condiciones cambiantes del mercado.

- Optimización mediante backtesting: Realizar backtesting exhaustivos en diferentes ciclos y condiciones de mercado para encontrar la combinación óptima de parámetros.

Resumen

Esta estrategia de reversión a la media con divergencia de la EMA de 50 periodos es un sistema de trading automatizado basado en análisis técnico que busca oportunidades de trading capturando desviaciones significativas entre el precio y la media móvil. La estrategia es simple e intuitiva, adecuada para entornos de mercado con alta volatilidad, pero también conlleva ciertos riesgos, especialmente en mercados con tendencias fuertes. Mediante la incorporación de mecanismos de stop loss, ajuste dinámico de parámetros y confirmación con múltiples indicadores, se puede mejorar significativamente la solidez y rentabilidad de la estrategia. Idealmente, esta estrategia es adecuada como parte de un sistema de trading más completo, no para ser utilizada de forma aislada.

/*backtest

start: 2024-03-26 00:00:00

end: 2025-03-25 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("SUIBTC 2H - EMA dip public",overlay=true,initial_capital=100,default_qty_value=100, default_qty_type = strategy.cash,process_orders_on_close=false,calc_on_every_tick=false)

- 1