Estrategia cuantitativa de captura de tendencia con doble EMA dinámica y control de riesgo con ATR

Resumen

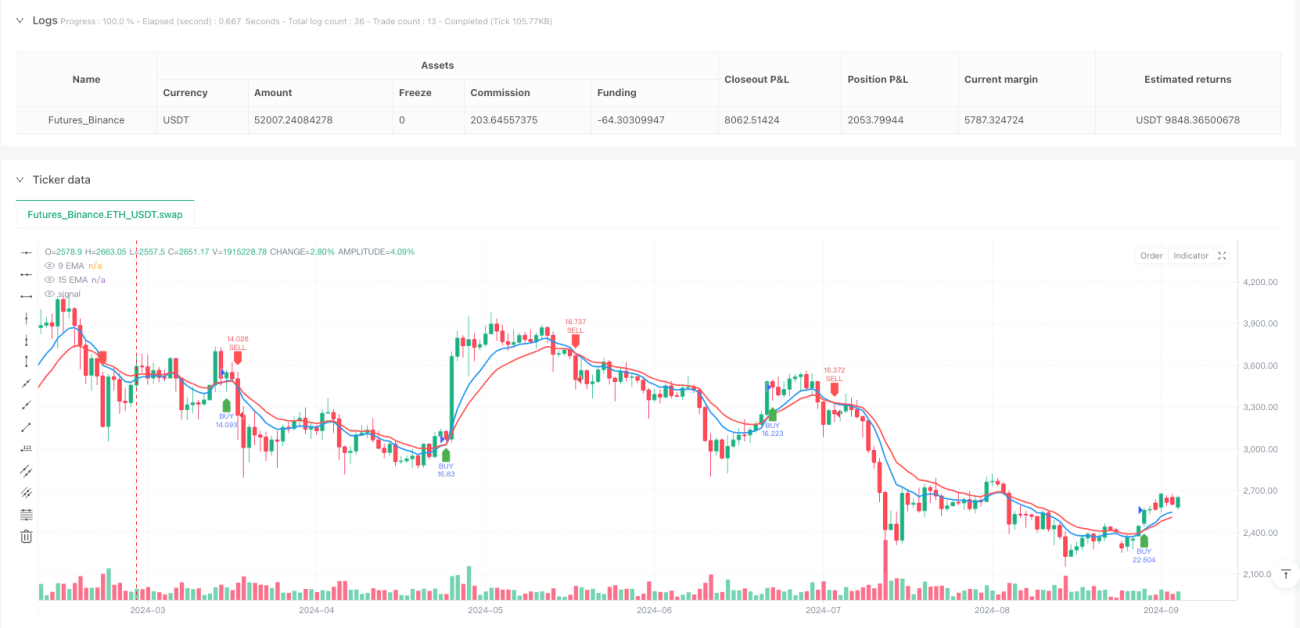

Esta estrategia de trading cuantitativo es un sistema de trading a corto plazo basado en el cruce de dos EMA (medias móviles exponenciales) con gestión dinámica del riesgo mediante ATR (Average True Range). El núcleo de la estrategia utiliza la relación de cruce entre la EMA rápida de 9 períodos y la EMA lenta de 15 períodos para capturar los cambios de tendencia a corto plazo, combinada con un mecanismo de confirmación de precio para filtrar señales falsas. Al mismo tiempo, el indicador ATR establece dinámicamente el nivel de stop loss, y se calcula automáticamente el objetivo de take profit con una relación fija riesgo/beneficio (por defecto 1:1.5). La estrategia es adecuada para gráficos de ultra corto plazo como 1 minuto y 3 minutos, diseñada específicamente para traders de corto plazo, proporcionando señales de entrada claras, mecanismos de gestión de riesgo y funciones de alerta automatizadas.

Principio de la Estrategia

El principio central de la estrategia se basa en la relación entre la media móvil rápida y la media móvil lenta para determinar la dirección de la tendencia a corto plazo:

-

Condición de entrada larga (compra):

- Cuando la EMA de 9 períodos cruza al alza la EMA de 15 períodos (cruce dorado)

- El precio cierra por encima de ambas EMA (como señal de confirmación)

- Si se cumplen las condiciones anteriores, se abre una posición larga al inicio de la siguiente vela

- El stop loss se coloca a 1 vez el ATR por debajo del punto de entrada

- El take profit se establece a 1.5 veces la distancia del stop loss (ajustable)

-

Condición de entrada corta (venta):

- Cuando la EMA de 9 períodos cruza a la baja la EMA de 15 períodos (cruce bajista)

- El precio cierra por debajo de ambas EMA (como señal de confirmación)

- Si se cumplen las condiciones anteriores, se abre una posición corta al inicio de la siguiente vela

- El stop loss se coloca a 1 vez el ATR por encima del punto de entrada

- El take profit se establece a 1.5 veces la distancia del stop loss (ajustable)

La estrategia implementa la lógica completa de trading en Pine Script, incluyendo la generación de señales, el cálculo dinámico del stop loss, la configuración riesgo/beneficio y la visualización en el gráfico. El sistema utiliza las funciones incorporadas ta.crossover y ta.crossunder para capturar los cruces de EMA, y ta.atr para calcular la distancia dinámica del stop loss, asegurando una adaptabilidad del control de riesgo en diferentes entornos de volatilidad.

Ventajas de la Estrategia

-

Señales claras y precisas: El cruce de dos EMA proporciona señales de cambio de tendencia visualmente intuitivas, combinado con el mecanismo de confirmación de precio, reduciendo eficazmente la interferencia de señales falsas.

-

Gestión dinámica del riesgo: El uso del indicador ATR ajusta dinámicamente la distancia del stop loss, permitiendo que la estrategia se adapte a las distintas características de volatilidad del mercado. En entornos de baja volatilidad se reduce el stop loss, y en alta volatilidad se amplía, lo que se ajusta mejor a la realidad del mercado.

-

Relación riesgo/beneficio fija: La estrategia incorpora una relación riesgo/beneficio de 1:1.5 (ajustable), asegurando que el trader tenga expectativas claras de riesgo y beneficio en cada operación, lo que contribuye a una rentabilidad estable a largo plazo.

-

Función de alerta automatizada: Mediante la función de alertas de TradingView, el trader puede recibir señales de entrada en tiempo real sin necesidad de estar monitorizando constantemente la pantalla, mejorando la eficiencia operativa.

-

Parámetros ajustables: La estrategia permite ajustar los períodos de las EMA, la relación riesgo/beneficio y el multiplicador del stop loss, de modo que el trader pueda personalizar la configuración según su tolerancia al riesgo y las características del instrumento negociado.

-

Código de estrategia conciso y eficiente: Toda la lógica de la estrategia es clara, la estructura del código es compacta, fácil de entender y modificar, adecuada para que los traders la optimicen y amplíen aún más.

Riesgos de la Estrategia

-

Riesgo de mercado lateral o en rango: En mercados laterales o en rango, las EMA se cruzan con frecuencia, generando numerosas señales falsas que pueden provocar stops consecutivos. Mitigación: Pausar la estrategia cuando el mercado esté claramente en un rango de consolidación, o añadir filtros como indicadores de fuerza de tendencia.

-

Impacto del deslizamiento y los costes de transacción: Como estrategia a corto plazo, las operaciones frecuentes generan altos costes de transacción y, en mercados con baja liquidez, pueden surgir problemas de deslizamiento. Mitigación: Reducir adecuadamente la frecuencia de las operaciones y elegir instrumentos con mayor liquidez.

-

Riesgo de movimientos bruscos del mercado: La aparición repentina de noticias importantes puede provocar gaps o fuertes oscilaciones que hagan que el stop loss falle. Mitigación: Establecer un límite máximo de pérdidas y pausar las operaciones antes de la publicación de noticias relevantes.

-

Sobreoptimización de parámetros: Ajustar excesivamente los parámetros para adaptarse a datos históricos puede provocar un mal rendimiento futuro. Mitigación: Utilizar parámetros fijos durante un backtesting de duración suficiente y reservar datos fuera de la muestra para validación.

-

Riesgo de fallo técnico: Los sistemas de trading automatizados que dependen de la plataforma y la conexión a Internet pueden sufrir fallos técnicos. Mitigación: Tener un plan de trading de respaldo y revisar periódicamente la estabilidad del sistema.

Direcciones de Optimización de la Estrategia

-

Añadir un filtro de tendencia: Combinar indicadores de tendencia de mayor plazo, como MACD o ADX, y abrir posiciones solo en la dirección de la tendencia principal, puede reducir eficazmente las señales falsas en mercados laterales. Esta optimización puede mejorar la tasa de acierto, ya que operar a favor de la tendencia de un marco temporal superior suele ser más ventajoso.

-

Integrar niveles de soporte y resistencia: Incorporar niveles de soporte y resistencia identificados automáticamente en la estrategia, aumentando el peso de las señales cuando se está cerca de un soporte para comprar o cerca de una resistencia para vender, mejorando la calidad de los puntos de entrada.

-

Optimizar la estrategia de take profit: Introducir mecanismos dinámicos de take profit, como un trailing stop o múltiples objetivos basados en ATR, que permitan capturar más ganancias en movimientos de tendencia.

-

Añadir filtro de horario de negociación: Según las características de las horas activas de cada mercado, agregar condiciones de filtro de tiempo para evitar periodos con baja volatilidad o comportamiento irregular, mejorando la calidad de las señales.

-

Introducir confirmación de volumen: Utilizar el volumen como indicador de confirmación auxiliar, exigiendo que las señales vayan acompañadas de un aumento en el volumen de negociación, lo que puede aumentar la fiabilidad de los cambios de tendencia.

-

Optimizar la gestión del riesgo: Ajustar automáticamente el tamaño de la posición según la volatilidad histórica, reduciendo la posición en entornos de alta volatilidad y aumentándola ligeramente en entornos de baja volatilidad, logrando una curva de capital más suave.

Conclusión

La estrategia cuantitativa de captura dinámica de tendencia con doble EMA y control de riesgo mediante ATR es un sistema de trading a corto plazo que combina señales de cruce de indicadores técnicos con una gestión dinámica del riesgo. Captura los cambios de tendencia a corto plazo mediante el cruce de la EMA de 9 períodos y la de 15 períodos, y utiliza el indicador ATR para establecer dinámicamente el nivel de stop loss, logrando un control cuantitativo del riesgo. Sus principales ventajas son señales claras, riesgo controlable y parámetros ajustables, siendo adecuada para traders de corto plazo. Sin embargo, puede enfrentarse a un aumento de señales falsas en mercados laterales, por lo que el trader debe aplicarla con flexibilidad según las condiciones del mercado. Mediante mejoras como la incorporación de filtros de tendencia, análisis de soportes y resistencias, y la optimización del mecanismo de take profit, el rendimiento de la estrategia tiene margen de mejora. En general, es una estrategia de trading cuantitativo con una base sólida y lógica clara, que puede aplicarse directamente al trading real o servir como componente base de sistemas de trading más complejos.

/*backtest

start: 2024-03-26 00:00:00

end: 2024-09-27 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("9 & 15 EMA Scalping Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Input Variables- 1