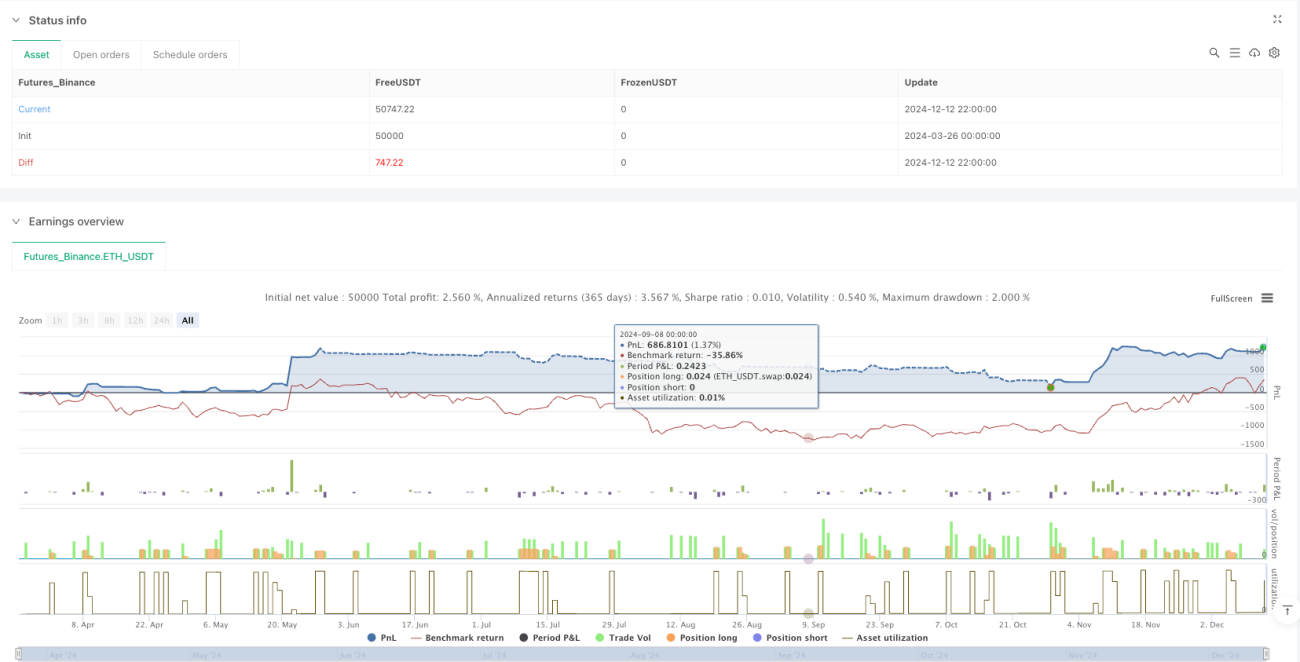

Resumen

La estrategia de trading de ruptura de bandas dinámicas ATR es una estrategia de trading cuantitativa que combina indicadores técnicos y gestión de riesgos. Principalmente identifica oportunidades de entrada cuando el precio supera los máximos históricos y se encuentra por encima de la media móvil de largo plazo. La estrategia utiliza un sistema de gestión de riesgos dinámico basado en el ATR (Average True Range) y cuenta con un plan de toma de ganancias en múltiples niveles. Además, emplea la media móvil como confirmación de tendencia y señal de salida final. Esta estrategia es especialmente adecuada para operaciones de swing a medio y largo plazo, ya que permite capturar subidas significativas mientras controla eficazmente el riesgo y asegura ganancias.

Principio de la Estrategia

La lógica central de la estrategia se basa en los siguientes elementos clave:

-

Confirmación de tendencia y condición de entrada: La estrategia utiliza la media móvil simple (SMA) de 50 días como filtro de tendencia. Solo se considera una entrada cuando el precio está por encima de la SMA de 50 días, lo que garantiza que la dirección de la operación sea coherente con la tendencia a medio plazo. La señal de entrada se genera cuando el precio supera el máximo de 20 períodos. Esta es una señal clásica de ruptura que indica que el precio podría iniciar una nueva subida.

-

Gestión de riesgos basada en ATR: La estrategia utiliza el ATR de 14 períodos para establecer dinámicamente el stop loss y los objetivos de ganancias, en lugar de puntos fijos. Esto permite que la estrategia se ajuste automáticamente a la volatilidad del mercado, estableciendo stops y objetivos más amplios en mercados volátiles y más estrechos en mercados de baja volatilidad. El stop loss inicial se sitúa 1 ATR por debajo del precio de entrada.

-

Estrategia de toma de ganancias en múltiples niveles:

- El primer objetivo de ganancias se sitúa 2 ATR por encima del precio de entrada. Al alcanzar este nivel, se cierra el 25% de la posición.

- Cuando la distancia entre el precio y la media móvil de 10 días supera los 2 ATR, se considera que el precio está demasiado extendido, y se cierra otro 25% de la posición.

- La señal de salida final se activa cuando el precio cae por debajo de la media móvil de 10 días, momento en el que se cierra el resto de la posición.

-

Ajuste dinámico del stop loss: Después de alcanzar el primer objetivo de ganancias, el nivel de stop loss se eleva al punto de equilibrio o al mínimo de las últimas 4 velas (el que sea mayor). Este mecanismo de trailing stop permite asegurar las ganancias obtenidas.

Ventajas de la Estrategia

-

Combinación de seguimiento de tendencia y momentum: La estrategia utiliza tanto el seguimiento de tendencia (mediante medias móviles) como la ruptura de momentum (mediante superación de máximos históricos), lo que mejora la fiabilidad de las señales de entrada.

-

Control dinámico del riesgo: El uso de ATR para establecer el stop loss y los objetivos permite que la estrategia se adapte a los cambios de volatilidad en diferentes entornos de mercado, evitando el problema de que un stop loss fijo se active prematuramente en mercados de alta volatilidad.

-

Mecanismo de toma de ganancias gradual: Al cerrar posiciones por partes, se asegura una parte de las ganancias cuando el precio alcanza los objetivos, mientras que la posición restante sigue obteniendo posibles subidas significativas, implementando la filosofía de "dejar correr las ganancias".

-

Ajuste adaptativo del stop loss: Después de tomar ganancias parciales, el stop loss se eleva, reduciendo el riesgo total de la operación y protegiendo las ganancias ya obtenidas.

-

Condiciones de salida claras: El uso de la media móvil de 10 días como señal de salida final evita juicios subjetivos, haciendo que la estrategia sea más sistemática y disciplinada.

-

Integración de gestión de capital: La estrategia combina el porcentaje de riesgo (0.3%) con el ATR, manteniendo una exposición al riesgo constante en cada operación, lo que favorece un crecimiento estable del capital a largo plazo.

Riesgos de la Estrategia

-

Riesgo de falso breakout: El precio puede superar el máximo y luego retroceder rápidamente, generando una ruptura falsa. Las soluciones incluyen añadir confirmación de volumen, utilizar períodos de tiempo más largos para confirmar la ruptura, o exigir una duración mínima de la ruptura.

-

Salida tardía en reversiones de tendencia: Depender de la media móvil de 10 días como señal de salida puede ser lento en reversiones bruscas, lo que provoca una pérdida de ganancias. Se podría considerar añadir otros indicadores más sensibles, como la zona de sobrecompra del RSI o la ruptura de canales de precio, como condiciones de salida complementarias.

-

Sensibilidad a los parámetros: La efectividad de la estrategia es sensible a la elección de los períodos de las medias móviles (10 y 50) y del ATR (14). Se recomienda realizar backtesting con diferentes combinaciones de parámetros para encontrar los óptimos para un mercado específico.

-

Control insuficiente del drawdown: Aunque existe un mecanismo de stop loss, en caídas rápidas y pronunciadas del mercado (como gaps bajistas), el stop loss real podría estar muy por debajo de lo esperado, aumentando el riesgo. Se podría considerar establecer un límite máximo de drawdown o utilizar opciones para cubrir riesgos extremos.

-

Riesgo de pérdidas consecutivas: Cualquier estrategia puede enfrentar períodos de pérdidas consecutivas, especialmente en mercados laterales o de rango, donde la fiabilidad de las señales de ruptura disminuye. Se recomienda implementar un plan de gestión de capital global que limite el porcentaje de capital asignado a una sola estrategia.

Direcciones de Optimización de la Estrategia

-

Optimización de la señal de entrada:

- Añadir una condición de confirmación de volumen, solo considerando válida la ruptura cuando el volumen aumente significativamente.

- Considerar la inclusión de indicadores de momentum como el RSI o el Estocástico como confirmación adicional.

- Probar diferentes períodos de máximo histórico (actualmente 20) para encontrar el equilibrio óptimo.

-

Mejora de la estrategia de stop loss:

- Probar diferentes múltiplos de ATR (actualmente 1x), quizás 1.5x o 2x ATR sean más adecuados en ciertos mercados.

- Implementar un stop loss inteligente basado en niveles de soporte, en lugar de un simple múltiplo de ATR.

- Considerar un stop loss temporal, saliendo si el precio no alcanza el objetivo esperado dentro de un período determinado.

-

Perfeccionamiento de la estrategia de toma de ganancias:

- Optimizar el porcentaje de cierre parcial (actualmente 25% y 25%), probando diferentes distribuciones como 20%/30%/50%.

- Probar objetivos basados en extensiones de Fibonacci en lugar de múltiplos fijos de ATR.

- Implementar objetivos inteligentes basados en la estructura del mercado (por ejemplo, patrones de máximos y mínimos).

-

Mejora del filtro de tendencia:

- Probar confirmación de tendencia en múltiples marcos temporales, por ejemplo, exigir que las medias móviles diarias y semanales estén en tendencia alcista.

- Incorporar el indicador ADX (Average Directional Index) para confirmar la fuerza de la tendencia.

- Considerar el uso de medias móviles exponenciales (EMA) en lugar de simples (SMA), ya que son más sensibles a los cambios de precio.

-

Optimización adaptativa:

- Implementar un mecanismo que ajuste automáticamente los parámetros en función de la volatilidad del mercado.

- Utilizar diferentes configuraciones de parámetros según el estado del mercado (tendencia, rango, alta volatilidad, baja volatilidad).

- Incorporar algoritmos de aprendizaje automático para optimizar dinámicamente los parámetros, por ejemplo, mediante aprendizaje por refuerzo que ajuste la estrategia según el comportamiento reciente del mercado.

Resumen

La estrategia de trading de ruptura de bandas dinámicas ATR es un sistema de trading integral que combina análisis técnico, gestión de riesgos y trading sistemático. La estrategia determina el momento de entrada mediante medias móviles y rupturas, utiliza una gestión de riesgos dinámica basada en ATR para establecer el stop loss y los objetivos, y emplea un mecanismo de salida en múltiples niveles para asegurar ganancias mientras retiene el potencial alcista.

La principal ventaja de la estrategia radica en su enfoque sistemático de control de riesgos y gestión de ganancias. Al combinar la unidad de riesgo (R) con el ATR, logra una adaptación a diferentes entornos de mercado. El mecanismo de toma de ganancias en múltiples niveles equilibra bien la necesidad de asegurar ganancias con el seguimiento de la tendencia, implementando la filosofía de "cortar las pérdidas y dejar correr las ganancias".

Sin embargo, la estrategia también enfrenta riesgos como falsos breakouts, sensibilidad a parámetros y posibles drawdowns. Se recomienda que los traders optimicen los parámetros mediante backtesting y consideren añadir confirmación de volumen, filtros de tendencia en múltiples marcos temporales, entre otros, para mejorar la efectividad de la estrategia. Al mismo tiempo, cualquier estrategia de trading debe ser parte de un sistema de trading completo, combinado con una adecuada gestión de capital y control de riesgos, para lograr resultados de trading estables a largo plazo.

/*backtest

start: 2024-03-26 00:00:00

end: 2024-12-13 00:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Swing Trading Bot", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Define Moving Averages- 1