Resumen

La estrategia de cruce dinámico de ATR en múltiples marcos temporales es un sistema de trading flexible que ajusta automáticamente los parámetros clave según el marco temporal. Combina señales de cruce de medias móviles exponenciales (EMA) con confirmación del índice de fuerza relativa (RSI), y utiliza el rango verdadero promedio (ATR) para una gestión dinámica del riesgo. Ya sea que opere en gráficos diarios, semanales o en varios marcos de minutos (como 5, 30, 60 minutos o 4 horas), la estrategia adapta inteligentemente los parámetros a diferentes condiciones del mercado, filtrando eficazmente las señales falsas y mejorando la tasa de éxito de las operaciones.

Principio de la estrategia

El principio central se basa en la sinergia de múltiples indicadores técnicos y un mecanismo de ajuste dinámico de parámetros:

-

Adaptación automática al marco temporal: La estrategia selecciona automáticamente los parámetros óptimos según el marco temporal actual (diario, semanal, 30 minutos, 60 minutos, 4 horas o 5 minutos). Por ejemplo, en gráficos diarios usa períodos EMA más largos y parámetros RSI estándar, mientras que en gráficos de 30 minutos convierte “días” en el número correspondiente de “barras” y reduce ligeramente el período para aumentar la velocidad de reacción.

-

Lógica de generación de señales:

- Entrada larga: se genera cuando la EMA rápida cruza por encima de la EMA lenta y el RSI está por encima de 50.

- Entrada corta: se genera cuando la EMA rápida cruza por debajo de la EMA lenta y el RSI está por debajo de 50.

Este mecanismo de doble confirmación reduce eficazmente las señales falsas.

-

Marco de gestión de riesgos:

- Stop loss basado en ATR: para posiciones largas se establece en "precio actual – (ATR × multiplicador de stop loss)"; para posiciones cortas en "precio actual + (ATR × multiplicador de stop loss)".

- Take profit basado en ATR: similar, usando ATR multiplicado por el multiplicador de ganancias para determinar el nivel de take profit.

- Trailing stop dinámico: función opcional que ajusta el stop loss según el ATR, siguiendo el movimiento favorable del precio para fijar parte de las ganancias.

-

Asignación de capital: Cada operación utiliza el 10% del capital total; esta gestión posicional basada en porcentajes permite que la estrategia escale con el tamaño de la cuenta.

Ventajas de la estrategia

-

Flexibilidad en múltiples marcos temporales: Se adapta sin problemas a diferentes marcos temporales, manteniendo una lógica de trading consistente mientras ajusta los parámetros para que coincidan con las características del mercado de ese marco. Esto permite aplicar la misma estrategia en diferentes escalas de tiempo, aumentando su utilidad práctica.

-

Filtrado fiable de señales: Al requerir una doble verificación de cruce EMA y confirmación RSI, reduce significativamente las señales erróneas. Aunque esto puede causar un ligero retraso en las entradas, mejora enormemente la calidad y fiabilidad de las señales.

-

Gestión dinámica del riesgo: El uso de ATR para establecer stop loss y take profit permite que la estrategia se adapte a los cambios en la volatilidad del mercado. En mercados volátiles amplía automáticamente los rangos de stop loss, mientras que en mercados tranquilos los reduce, siendo más inteligente que usar stops fijos.

-

Visualización amigable: Utiliza la paleta de colores apta para daltónicos (paleta Okabe-Ito), facilitando que traders con distintas capacidades visuales identifiquen los diversos indicadores y señales en el gráfico.

-

Parametrización personalizable: Todos los parámetros clave se pueden ajustar mediante el panel de entrada, permitiendo que el trader afine el rendimiento según diferentes activos o condiciones de mercado.

Riesgos de la estrategia

-

Reacción retardada a cambios de tendencia: Al depender de cruces EMA y confirmación RSI, puede presentar rezago en mercados con giros rápidos, provocando puntos de entrada subóptimos o riesgo de que se active el stop loss. La solución para mercados de alta volatilidad es considerar el uso de períodos EMA más cortos o reducir el umbral del RSI.

-

Riesgo de falsa ruptura: A pesar de la doble confirmación, en mercados laterales pueden generarse señales de falsa ruptura. Se puede mitigar añadiendo filtros adicionales como confirmación de volumen o indicadores de volatilidad.

-

Sobreoptimización de parámetros: Optimizar en exceso los parámetros para un marco temporal específico puede llevar a sobreajuste, con bajo rendimiento en condiciones futuras. Se deben reevaluar los parámetros periódicamente y realizar backtesting en diferentes condiciones para asegurar robustez.

-

Asignación fija de capital: La asignación actual del 10% por operación puede no ser adecuada para todas las condiciones de mercado o perfiles de riesgo. Considere implementar un sistema dinámico de gestión de capital que ajuste el tamaño de la posición según la volatilidad o la fuerza de la señal.

Direcciones de optimización

-

Optimización adaptativa de parámetros: Actualmente la estrategia selecciona parámetros según valores predefinidos para cada marco temporal. Se puede desarrollar para que ajuste los parámetros dinámicamente según el estado del mercado (volatilidad, fuerza de tendencia), por ejemplo, usando períodos EMA más largos en mercados de alta volatilidad para reducir ruido.

-

Integración de múltiples indicadores: Se pueden añadir indicadores complementarios como indicadores de volumen o de fuerza de tendencia (p. ej., ADX) para mejorar la calidad de las señales. En particular, usar el volumen como factor de confirmación puede reducir drásticamente las falsas rupturas.

-

Gestión inteligente del capital: Actualizar la asignación porcentual fija a un sistema dinámico basado en volatilidad y fuerza de señal. Por ejemplo, aumentar la posición cuando el cruce EMA y el RSI dan una señal fuerte, y reducirla en caso contrario, optimizando así la relación riesgo-beneficio.

-

Filtro temporal: Introducir un filtro basado en la sesión de negociación y la actividad del mercado. Algunos mercados son más direccionales o propensos a señales falsas en ciertos períodos, evitarlos puede mejorar el rendimiento general.

-

Aprendizaje automático: Aplicar métodos de machine learning a la optimización de parámetros y filtrado de señales puede ayudar a adaptarse mejor a condiciones cambiantes del mercado, identificar patrones no lineales y ajustar dinámicamente la configuración óptima.

Resumen

La estrategia de cruce dinámico de ATR en múltiples marcos temporales es un sistema de trading cuidadosamente diseñado que equilibra oportunidades y control de riesgo mediante ajustes flexibles de parámetros, validación fiable de señales y una gestión robusta del riesgo. Su singularidad radica en su capacidad de adaptarse sin problemas a marcos temporales que van desde minutos hasta semanales, manteniendo una lógica consistente mientras optimiza los parámetros para cada rango de tiempo.

Aunque puede mostrar cierto rezago en mercados con giros rápidos, su enfoque en confirmar tendencias reales ayuda a reducir operaciones erróneas, lo que es crucial para el éxito a largo plazo. Mediante la integración adicional de parámetros adaptativos, fusión de múltiples indicadores y gestión inteligente del capital, esta estrategia tiene el potencial de ofrecer un rendimiento más sólido en diversos entornos de mercado.

Para los traders que buscan un sistema técnico completo y adaptable, esta estrategia proporciona un marco sólido que puede aplicarse directamente o servir como base para sistemas más complejos. Lo más importante es que su filosofía de diseño enfatiza cómo un sistema de trading debe adaptarse inteligentemente a diferentes entornos de mercado, en lugar de intentar enfrentar todas las situaciones con parámetros fijos, lo cual es un principio clave para el éxito en el trading.

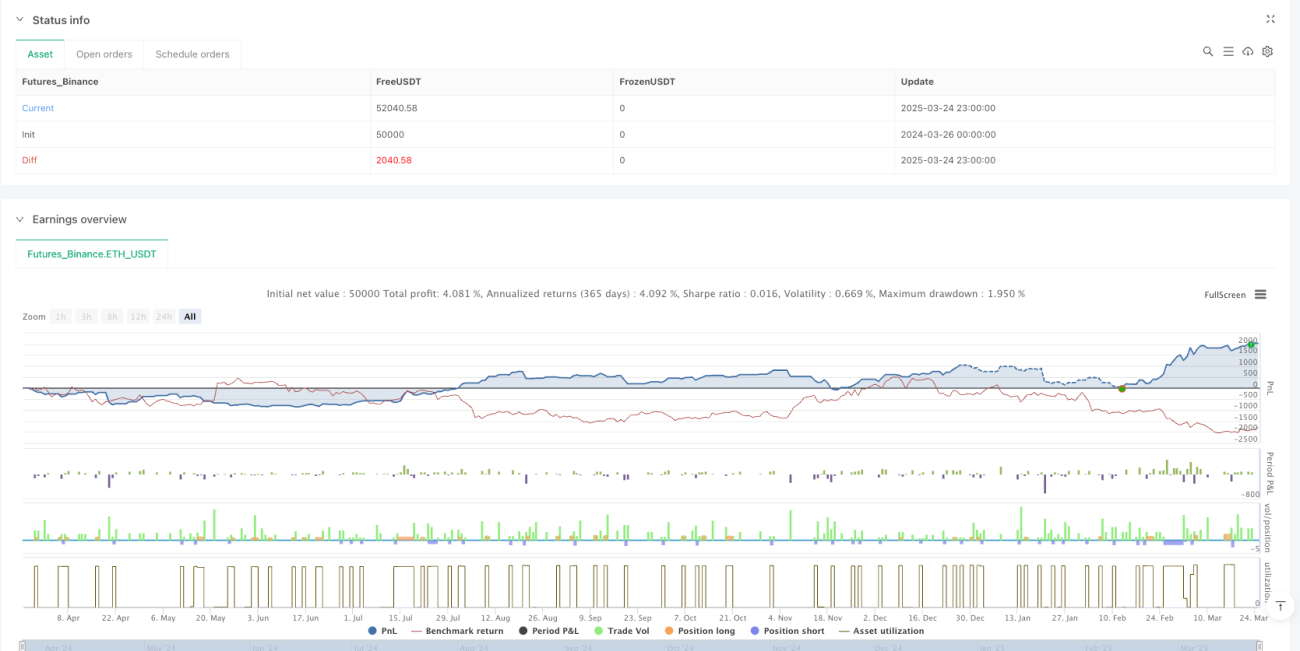

/*backtest

start: 2024-03-26 00:00:00

end: 2025-03-25 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("FlexATR", overlay=true, initial_capital=100000, currency=currency.USD,

default_qty_type=strategy.percent_of_equity, default_qty_value=10, calc_on_every_tick=true)

- 1