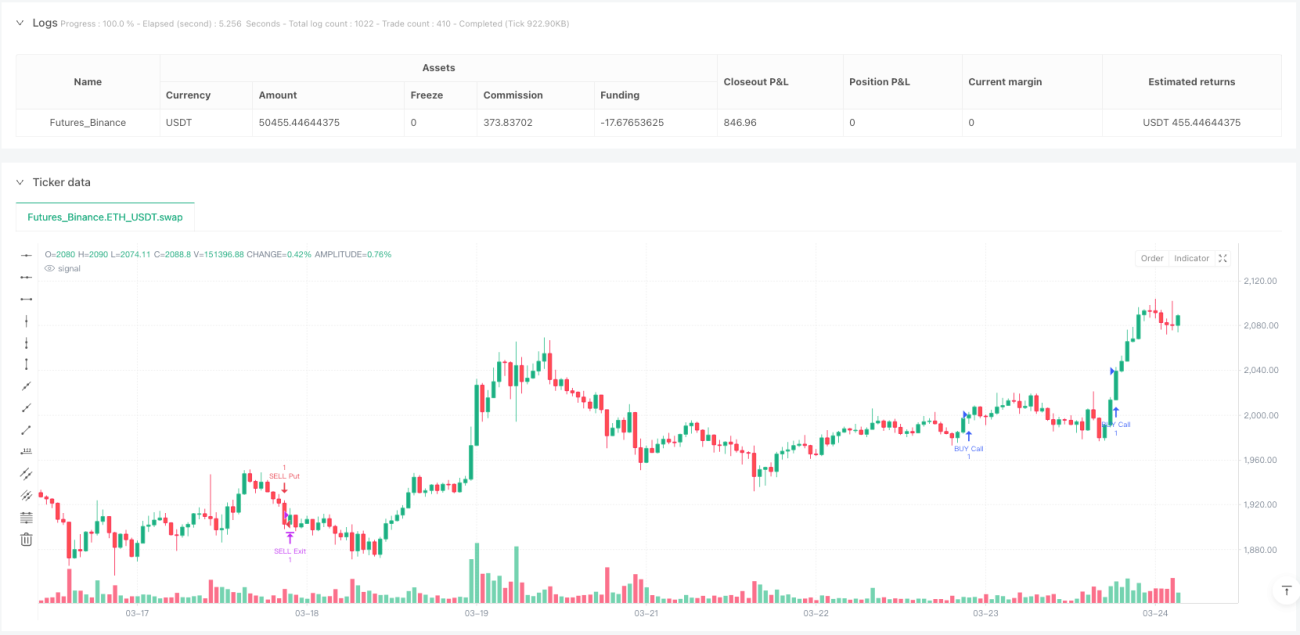

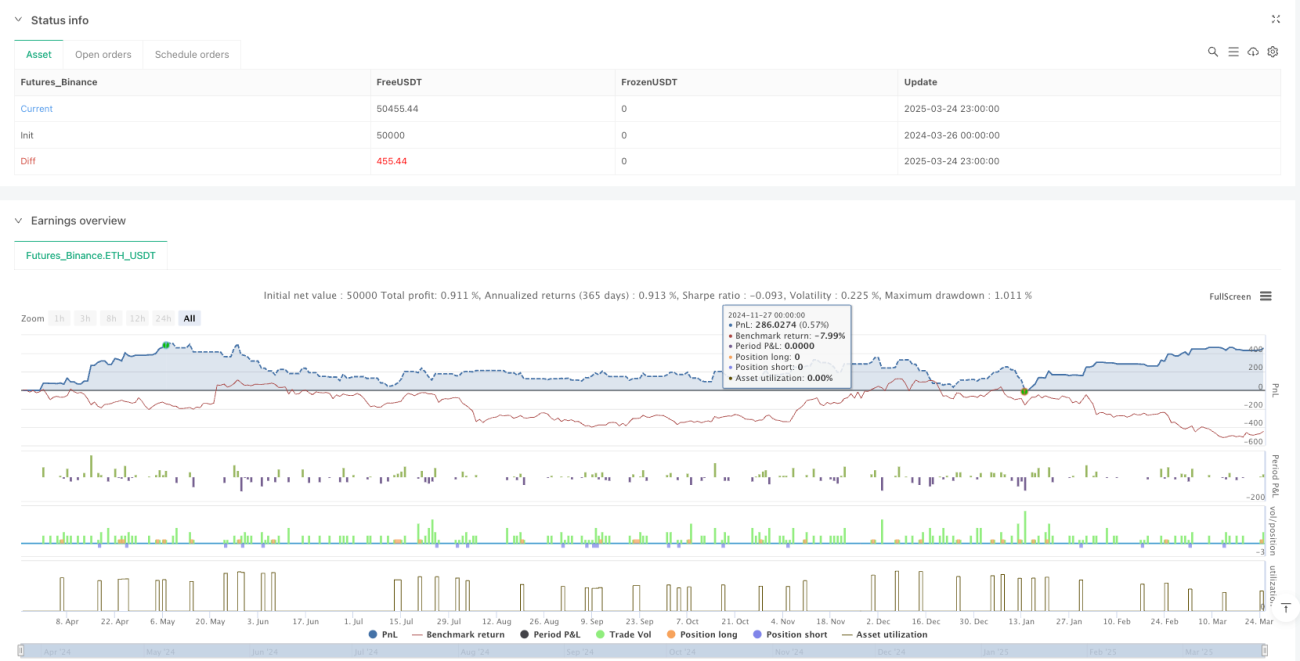

Resumen

La estrategia de opciones de momentum MACD con múltiples indicadores es un sistema de trading cuantitativo diseñado específicamente para capturar cambios fuertes de momentum en el mercado. Esta estrategia integra múltiples indicadores técnicos, incluyendo señales de cruce MACD, análisis de diferencia porcentual MACD, media móvil de 50 períodos, señal de confirmación RSI y filtro de volumen, utilizando la sinergia de estos indicadores para identificar con precisión oportunidades de trading de alta probabilidad. La estrategia está dirigida principalmente al marco de tiempo de 30 minutos, especialmente adecuada para el trading de opciones, utilizando la compra de opciones call y put para capturar movimientos alcistas y bajistas respectivamente. Al mismo tiempo, la estrategia establece un estricto mecanismo de control de riesgos, incluyendo un stop-loss del 1% y un take-profit del 2%, asegurando la disciplina en la gestión de capital.

Principio de la estrategia

El principio central de esta estrategia es identificar cambios de momentum a través de la confirmación cruzada de múltiples indicadores. Su lógica específica incluye:

-

Cruce del indicador MACD: Utiliza el indicador MACD con período rápido de 12, período lento de 26 y período de suavizado de señal de 9. Cuando la línea MACD cruza por encima de la línea de señal, se considera comprar opciones call; cuando cruza por debajo, se considera comprar opciones put.

-

Análisis de diferencia porcentual MACD: Calcula la diferencia porcentual entre la línea MACD y la línea de señal. Cuando la diferencia supera el umbral establecido (por defecto 1%), se confirma la fuerza del momentum.

-

Filtro de tendencia: Utiliza la media móvil de 50 períodos para confirmar la dirección de la tendencia. El precio debe estar por encima de la media móvil para considerar la compra de opciones call, y por debajo para considerar la compra de opciones put.

-

Filtro RSI: Utiliza el indicador RSI de 14 períodos para evaluar condiciones de sobrecompra/sobreventa. El valor RSI debe ser mayor que 30 para considerar la compra de opciones call, y menor que 70 para considerar la compra de opciones put.

-

Confirmación de volumen: Requiere que el volumen actual sea superior al volumen promedio de 20 períodos, asegurando suficiente participación en el mercado.

Cuando se cumplen todas las condiciones anteriores, la estrategia genera una señal de trading. Las condiciones para comprar opciones call son: cruce MACD por encima de la línea de señal, diferencia porcentual mayor que el umbral, precio por encima de la media móvil de 50, RSI mayor que 30, volumen superior al promedio. Las condiciones para comprar opciones put son: cruce MACD por debajo de la línea de señal, diferencia porcentual menor que el umbral negativo, precio por debajo de la media móvil de 50, RSI menor que 70, volumen superior al promedio.

La estrategia de salida utiliza un mecanismo de porcentaje fijo, incluyendo un stop-loss del 1% y un take-profit del 2%. Esta relación riesgo-recompensa asimétrica (1:2) ayuda a mejorar la expectativa general de la estrategia.

Ventajas de la estrategia

-

Confirmación sinérgica de múltiples indicadores: Al combinar MACD, media móvil, RSI y volumen, se reduce significativamente la posibilidad de señales falsas, mejorando la fiabilidad de las señales de trading.

-

Cuantificación porcentual del momentum: Al calcular la diferencia porcentual entre MACD y la línea de señal, la fuerza del momentum se vuelve cuantificable, filtrando eficazmente las señales débiles y capturando solo movimientos con suficiente momentum.

-

Mecanismo de trading bidireccional: La estrategia puede capturar movimientos alcistas con opciones call y movimientos bajistas con opciones put, logrando potencial de ganancias en todas las condiciones del mercado.

-

Gestión de riesgos estricta: Establece niveles claros de stop-loss y take-profit, asegurando que la pérdida máxima por operación no supere el 1%, mientras que la ganancia potencial puede alcanzar el 2%, formando una relación riesgo-recompensa favorable.

-

Alta adaptabilidad: Esta estrategia es especialmente adecuada para mercados y activos con alta volatilidad, particularmente para el trading de opciones, pudiendo aprovechar el efecto apalancamiento para amplificar las ganancias.

-

Operación clara: La estrategia proporciona condiciones de entrada y salida claras, reduciendo el juicio subjetivo, haciendo que el proceso de trading sea más estandarizado y sistemático.

-

Función de alertas integrada: La estrategia incluye configuración de condiciones de alerta, facilitando el trading automático o la ejecución manual, mejorando la eficiencia del trading.

Riesgos de la estrategia

-

Retraso de señales: Los indicadores basados en MACD y medias móviles tienen inherentemente cierto retraso, lo que puede provocar la pérdida de los mejores puntos de entrada o salida en mercados que cambian rápidamente.

-

Riesgo de sobreoptimización: La combinación de múltiples indicadores puede hacer que la estrategia funcione bien en datos históricos, pero existe incertidumbre en su adaptabilidad a mercados futuros, con riesgo de sobreajuste.

-

Desafíos en mercados laterales: En mercados laterales sin una tendencia clara, la estrategia puede generar señales falsas frecuentes, lo que lleva a pérdidas consecutivas.

-

Stop-loss fijo: Utilizar un stop-loss de porcentaje fijo puede no adaptarse a las características de volatilidad en diferentes condiciones de mercado; a veces puede ser demasiado ajustado y activarse fácilmente, y otras veces demasiado amplio y no detener la pérdida a tiempo.

-

Riesgos específicos de opciones: Dado que la estrategia está dirigida al trading de opciones, existen factores de riesgo específicos como la decadencia temporal y los cambios en la volatilidad implícita, que afectan el rendimiento de la estrategia.

-

Sensibilidad a los parámetros: El rendimiento de la estrategia puede ser altamente sensible a la configuración de parámetros (como parámetros MACD, umbral de momentum, período de media móvil, etc.), y cambios pequeños en los parámetros pueden provocar resultados significativamente diferentes.

-

Dependencia del volumen: La dependencia de un alto volumen significa que en mercados o períodos de baja liquidez puede ser difícil generar señales efectivas.

Direcciones de optimización de la estrategia

-

Ajuste dinámico de parámetros: Considerar ajustar dinámicamente los parámetros MACD y el umbral de momentum según la volatilidad del mercado, aumentando el umbral en entornos de alta volatilidad y disminuyéndolo en entornos de baja volatilidad, para adaptarse a diferentes estados del mercado.

-

Agregar filtro de entorno de mercado: Introducir indicadores de volatilidad (como ATR o VIX) para identificar el entorno actual del mercado y ajustar los parámetros de la estrategia o pausar el trading según el entorno.

-

Mejorar el mecanismo de stop-loss: Reemplazar el stop-loss de porcentaje fijo por un stop-loss dinámico basado en ATR, adaptándose mejor a las características de volatilidad del mercado, dando más espacio al precio en mercados volátiles.

-

Optimización de características de opciones: Considerar incorporar las letras griegas de opciones (como Delta, Theta, Vega, etc.) en la lógica de decisión para seleccionar el contrato de opciones y la fecha de vencimiento óptimos.

-

Filtro de tiempo: Agregar condiciones de filtro de tiempo para evitar períodos de alta volatilidad al inicio y cierre del mercado, o centrarse en sesiones de trading específicas para mejorar la calidad de las señales.

-

Mecanismo de bloqueo de ganancias: Implementar un take-profit escalonado, moviendo el stop-loss al precio de costo o punto de ganancia después de que el precio alcance un nivel de ganancia específico, asegurando parcialmente las ganancias.

-

Mejora con aprendizaje automático: Considerar el uso de métodos de aprendizaje automático para optimizar la selección de parámetros y la generación de señales, entrenando modelos con datos históricos para predecir las mejores oportunidades de trading.

-

Confirmación de múltiples marcos temporales: Utilizar la dirección de la tendencia de un marco de tiempo más alto (como diario o semanal) como filtro adicional, asegurando que la dirección de la operación esté alineada con la tendencia más grande del mercado.

Resumen

La estrategia de opciones de momentum MACD con múltiples indicadores es un método de trading sistemático que combina varios indicadores técnicos, especialmente adecuado para el trading de opciones. A través de señales de cruce MACD, medición porcentual del momentum, confirmación de tendencia con media móvil, filtro RSI de sobrecompra/sobreventa y confirmación de volumen, esta estrategia puede identificar oportunidades de trading con alta probabilidad de éxito. El estricto mecanismo de gestión de riesgos asegura la seguridad del capital, proporcionando a los traders un marco de decisión estructurado.

Aunque la estrategia tiene ventajas como la confirmación de múltiples indicadores, capacidad de trading bidireccional y control de riesgos claro, también enfrenta desafíos como el retraso de señales, sobreoptimización y bajo rendimiento en mercados laterales. Para mejorar aún más la robustez y adaptabilidad de la estrategia, se pueden considerar medidas de optimización como ajuste dinámico de parámetros, filtro de entorno de mercado, mejora del mecanismo de stop-loss y confirmación de múltiples marcos temporales.

En general, esta estrategia proporciona a los operadores de opciones un enfoque sistemático, confirmando el momentum del mercado desde múltiples ángulos y combinándolo con una gestión de riesgos estricta, con la posibilidad de obtener ganancias estables en condiciones de mercado adecuadas. Sin embargo, cualquier estrategia requiere un backtesting y validación exhaustivos; se recomienda probarla primero en una cuenta de demostración antes de usarla en operaciones reales, y ajustarla y optimizarla continuamente según la retroalimentación real del mercado.

- 1