Estrategia de reversión de rotación superior multifactorial y sistema de optimización de riesgo-retorno

Resumen

La estrategia de reversión de Spinning Top multifactorial y sistema de optimización de riesgo-recompensa es una estrategia de trading cuantitativo basada en patrones de velas y acción del precio. Esta estrategia identifica principalmente patrones específicos de velas de tipo Spinning Top en la parte superior, combinados con señales de reversión de color después de velas consecutivas del mismo color, estableciendo oportunidades de trading en puntos de reversión potenciales del mercado. La estrategia incorpora mecanismos automatizados de stop loss (SL) y take profit (TP), utilizando una relación riesgo-recompensa de 1:1.5, equilibrando eficazmente la gestión de riesgos y la optimización de beneficios. Esta estrategia es adecuada para traders que buscan puntos de entrada claros, control de riesgo fijo y objetivos de ganancias definidos.

Principio de la Estrategia

El principio central de esta estrategia combina múltiples factores de análisis técnico para formar un sistema de trading integral:

-

Continuidad de color y detección de reversión: La estrategia primero detecta tres velas consecutivas del mismo color (tres alcistas o tres bajistas consecutivas), y luego busca un cambio de color en la cuarta vela. Este patrón suele indicar que el sentimiento del mercado podría estar cambiando.

-

Identificación del patrón Spinning Top: La estrategia filtra además velas que presentan la característica de "Spinning Top", que tiene las siguientes particularidades:

- Cuerpo pequeño (el cuerpo de la vela es menor al 30% de la altura total de la vela)

- Sombras superior e inferior equilibradas (la diferencia entre las sombras no supera el 20% de la altura total de la vela)

-

Activación de señal combinada: La señal de trading se activa solo cuando ocurren simultáneamente el cambio de color y el patrón Spinning Top.

-

Gestión de riesgo automatizada:

- Señal larga: Precio de entrada al cierre, stop loss colocado 4 puntos por debajo del mínimo, objetivo de ganancias 1.5 veces el riesgo

- Señal corta: Precio de entrada al cierre, stop loss colocado 4 puntos por encima del máximo, objetivo de ganancias 1.5 veces el riesgo

La estrategia automatiza completamente el proceso de toma de decisiones de trading, desde el análisis del estado del mercado y la identificación de patrones hasta la gestión de posiciones y la estrategia de salida, formando un sistema de trading completo y cerrado.

Ventajas de la Estrategia

Mediante un análisis profundo, esta estrategia presenta las siguientes ventajas significativas:

-

Mecanismo de confirmación multifactorial: Al combinar múltiples confirmaciones (velas consecutivas del mismo color, reversión de color y patrones específicos), se reducen eficazmente las señales falsas y se mejora la calidad de las operaciones.

-

Definición precisa de patrones: A través de definiciones matemáticas estrictas (proporción del tamaño del cuerpo, equilibrio de sombras, etc.), se transforma la identificación subjetiva de patrones en criterios cuantitativos objetivos.

-

Gestión de riesgo automatizada: Los mecanismos integrados de stop loss y take profit garantizan que cada operación tenga un límite de riesgo predefinido y un objetivo de beneficio claro, sin necesidad de juicio subjetivo del trader.

-

Relación riesgo-recompensa optimizada: Al emplear una relación riesgo-recompensa de 1:1.5, incluso si la tasa de acierto es solo del 40%, la estrategia teóricamente aún puede ser rentable, proporcionando una ventaja estadística.

-

Señales de trading visuales: La estrategia genera marcas visuales claras, incluyendo etiquetas y recuadros gráficos para el precio de entrada, stop loss y nivel de take profit, permitiendo al trader evaluar visualmente cada operación.

-

Gestión de capital integrada: La estrategia utiliza un porcentaje (10%) del patrimonio de la cuenta para calcular el tamaño de la posición, ajustando automáticamente el tamaño de la operación a medida que la cuenta crece.

Riesgos de la Estrategia

Aunque la estrategia está bien diseñada, presenta los siguientes riesgos potenciales:

-

Riesgo de falso breakout: El mercado puede revertir el color y formar un Spinning Top, pero luego continuar con la tendencia original, activando el stop loss. La solución sería agregar filtros adicionales, como indicadores de tendencia o confirmación de volumen.

-

Riesgo de stop loss fijo: La estrategia utiliza un número fijo de puntos (4 puntos) para el stop loss, lo que puede no ser adecuado para todos los mercados y plazos. Una mejora es utilizar indicadores dinámicos como el ATR (Average True Range) para ajustar la distancia del stop loss.

-

Riesgo de sobreoperación: En mercados laterales, puede haber señales válidas con frecuencia, aumentando los costos de trading. Se recomienda agregar un límite de frecuencia de operaciones o un filtro de tendencia.

-

Riesgo de gaps de mercado: En movimientos con grandes gaps, el precio puede saltar directamente el nivel de stop loss, causando pérdidas mayores a las esperadas. Se podrían usar opciones u otros derivados como cobertura.

-

Sensibilidad de parámetros: La estrategia depende de parámetros específicos (como 30% de proporción del cuerpo, 20% de equilibrio de sombras), que pueden necesitar ajustes en diferentes mercados. Se recomienda realizar optimización mediante backtesting y análisis de sensibilidad.

Direcciones de Optimización de la Estrategia

Basado en un análisis profundo de la lógica de la estrategia, las siguientes son posibles direcciones de optimización:

-

Mecanismo de stop loss dinámico: Reemplazar el stop loss fijo por uno dinámico basado en ATR para adaptarse mejor a los cambios en la volatilidad del mercado. Esto permite ajustar el stop loss de forma más ajustada en períodos de baja volatilidad y más amplia en períodos de alta volatilidad, alineándose mejor con las características del mercado.

-

Filtro del entorno de mercado: Agregar mecanismos de identificación del estado del mercado, como indicadores de fuerza de tendencia o filtros de volatilidad, para operar solo en condiciones de mercado favorables a la estrategia. Por ejemplo, evitar operar en contra de la tendencia en mercados fuertemente direccionales o ajustar parámetros en entornos de alta volatilidad.

-

Filtro temporal: Añadir condiciones de filtro de tiempo para evitar operar durante periodos de alta volatilidad, como publicaciones de datos económicos importantes o apertura/cierre de mercado, reduciendo señales ruidosas.

-

Parámetros adaptativos: Implementar un ajuste adaptativo de parámetros, modificando dinámicamente los criterios de identificación de patrones según el comportamiento reciente del mercado, como ajustar la definición de "cuerpo pequeño" basándose en la proporción media del cuerpo de las últimas N velas.

-

Confirmación de múltiples plazos: Agregar análisis en múltiples marcos temporales para asegurar que la dirección de la operación esté alineada con la tendencia de un marco temporal mayor, mejorando la tasa de acierto.

-

Ajuste dinámico de la relación riesgo-recompensa: Ajustar dinámicamente la relación riesgo-recompensa según el estado del mercado y el rendimiento histórico, buscando mayores retornos en entornos favorables y operando de forma conservadora en entornos desfavorables.

-

Optimización mediante machine learning: Utilizar técnicas de machine learning para identificar la mejor combinación de parámetros y condiciones de mercado, mejorando aún más el rendimiento y la adaptabilidad de la estrategia.

Conclusiones

La estrategia de reversión de Spinning Top multifactorial y sistema de optimización de riesgo-recompensa es un sistema de trading completo que combina el análisis técnico con métodos cuantitativos. Al identificar patrones específicos de velas y comportamientos del precio, junto con reglas estrictas de gestión de riesgo, proporciona a los traders un marco sistemático de trading.

Las principales ventajas de la estrategia residen en su mecanismo de confirmación multifactorial, la definición precisa de patrones y la gestión automatizada del riesgo, lo que permite reducir el juicio subjetivo y aumentar la consistencia en las operaciones. Además, la relación riesgo-recompensa integrada de 1:1.5 ofrece una ventaja estadística para la rentabilidad a largo plazo.

Sin embargo, los traders deben tener en cuenta los riesgos potenciales de falsos rompimientos, las limitaciones del stop loss fijo y la influencia del entorno de mercado al aplicar esta estrategia. Mediante la implementación de las medidas de optimización sugeridas, como stop loss dinámico, filtros del entorno de mercado y parámetros adaptativos, se puede mejorar aún más la solidez y adaptabilidad de la estrategia.

En última instancia, esta estrategia no solo ofrece reglas de trading claras, sino que también demuestra cómo transformar el análisis técnico subjetivo en un sistema cuantitativo objetivo, proporcionando un marco metodológico de referencia en el campo del trading cuantitativo.

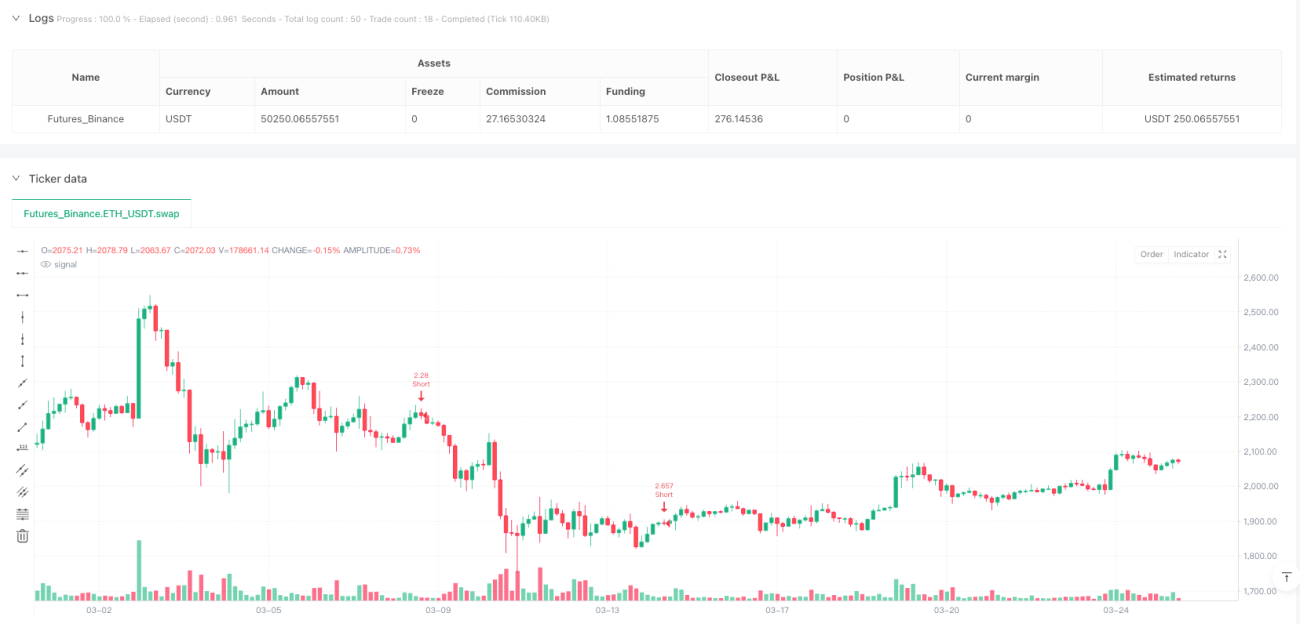

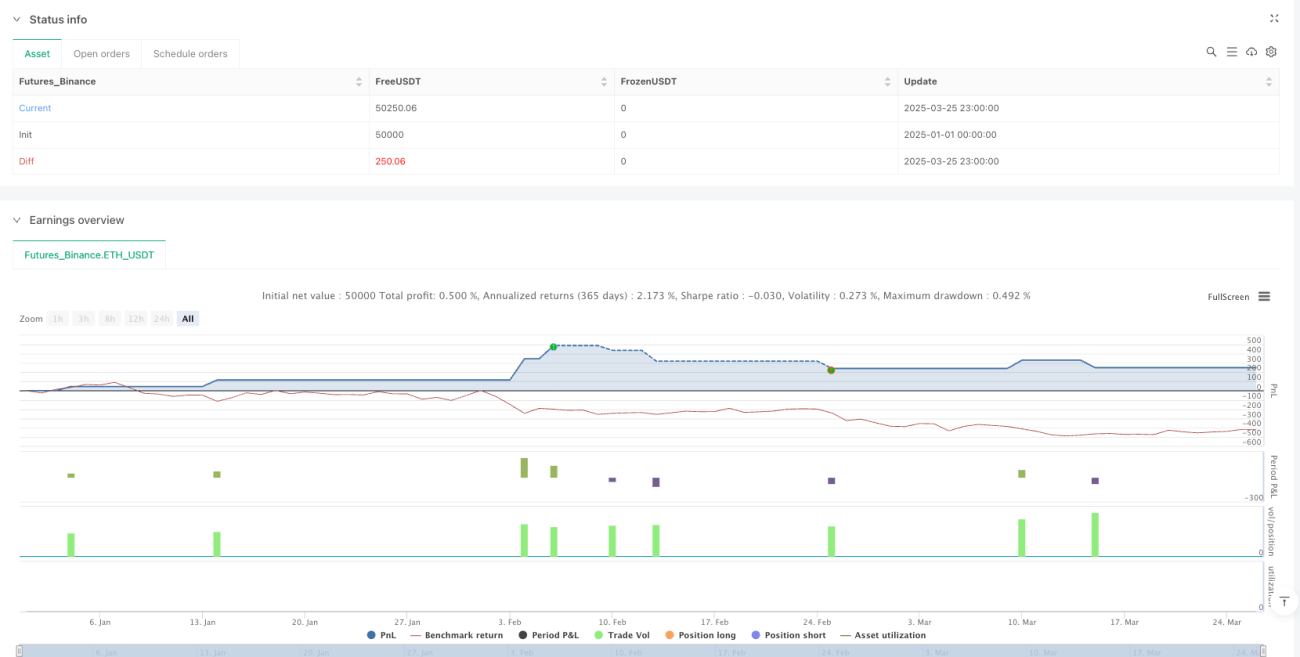

/*backtest

start: 2025-01-01 00:00:00

end: 2025-03-26 00:00:00

period: 3h

basePeriod: 3h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Strategy Spinning Top with SL & TP", overlay=true, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Check candlestick color- 1