Resumen

El Sistema de Trading Adaptativo de Cruce Dinámico RSI-SMA de Múltiples Marcos de Tiempo es una estrategia de trading cuantitativa avanzada que combina el Índice de Fuerza Relativa (RSI) con señales de cruce de la Media Móvil Simple (SMA). La singularidad de esta estrategia radica en su capacidad para ajustar automáticamente los parámetros de los indicadores, los niveles de riesgo y las condiciones de filtro según el marco de tiempo (desde 1 minuto hasta mensual), logrando adaptabilidad en todos los períodos. A partir del análisis profundo del código Pine Script, se observa que la estrategia emplea un mecanismo inteligente de ajuste de parámetros, optimizando automáticamente el período RSI, el período SMA, el múltiplo ATR, el porcentaje de take profit y el requisito de volumen en diferentes marcos temporales, manteniendo así un rendimiento consistente en trading a corto, mediano y largo plazo.

Principio de la Estrategia

El principio central de la estrategia se basa en las señales de cruce entre el RSI y su SMA, combinadas con múltiples condiciones de filtro de confirmación y un sistema dinámico de gestión de riesgos. El funcionamiento específico es el siguiente:

-

Adaptación inteligente de parámetros: La estrategia detecta el marco de tiempo actual del gráfico mediante la función

timeframe.periody luego asigna los parámetros óptimos para cada indicador utilizando una estructura switch. Por ejemplo, el período RSI pasa de 10 en gráficos de 1 minuto a 28 en gráficos mensuales; el período SMA varía de 20 a 200; el multiplicador ATR aumenta de 1.5x a 4.5x; y el objetivo de take profit se incrementa del 3% al 10%. -

Cálculo dinámico de indicadores:

- RSI-SMA adaptativo: Calcula el valor RSI y su SMA utilizando los períodos optimizados.

- Filtro inteligente de volumen: Ajusta el requisito de volumen según el marco temporal; en gráficos de 1 minuto se requiere que el volumen sea 2 veces el promedio de 20 períodos, mientras que en mensual solo se requiere 0.5 veces.

- Confirmación de tendencia: Utiliza el cruce de un EMA rápido y un EMA lento para confirmar la tendencia alcista, asegurando operar a favor de la tendencia.

-

Condiciones de entrada:

- El RSI cruza por encima de su SMA.

- El volumen supera el umbral dinámico.

- Confirmación de tendencia alcista (EMA rápido > EMA lento).

- El precio de cierre es mayor que el de apertura (vela alcista).

- El precio de cierre supera el máximo de 5 períodos.

-

Condiciones de salida:

- El RSI cruza por debajo de su SMA.

- El precio cae por debajo del mínimo de 5 períodos.

-

Gestión de riesgos:

- Stop loss dinámico: Basado en un múltiplo del ATR (de 1.5x a 4.5x), adaptándose a las características de volatilidad de diferentes marcos temporales.

- Take profit dinámico: Establece un objetivo porcentual del 3% al 10% sobre el punto de entrada, ampliándose según el marco temporal.

Ventajas de la Estrategia

Mediante el análisis profundo de la estructura del código, la estrategia muestra las siguientes ventajas significativas:

-

Adaptabilidad a todos los marcos temporales: La ventaja más destacada es que la estrategia puede funcionar de manera adaptativa en todos los marcos temporales, desde 1 minuto hasta mensual, sin necesidad de intervención manual para ajustar parámetros. Esto resuelve el problema común de que las estrategias tradicionales tengan un rendimiento inconsistente en diferentes períodos.

-

Múltiples filtros: La estrategia no solo depende de la señal de cruce RSI-SMA, sino que también combina rupturas de precios, confirmación de tendencia, verificación de volumen y otros filtros múltiples, lo que reduce significativamente las señales falsas.

-

Gestión dinámica del riesgo: Los niveles de stop loss y take profit se ajustan automáticamente según el marco temporal y la volatilidad del mercado; marcos temporales más altos establecen stops más amplios y objetivos de ganancia mayores, lo que es coherente con la dinámica de la volatilidad.

-

Visualización automática: El código incluye elementos visuales claros, como marcas de compra, líneas de stop loss y líneas de take profit, que ayudan al trader a comprender intuitivamente la lógica del trading.

-

Baja complejidad del código: A pesar de su potencia, el código tiene una estructura clara, particiones definidas y lógica simple, lo que facilita su mantenimiento y optimización adicional.

Riesgos de la Estrategia

Aunque la estrategia está bien diseñada, presenta los siguientes riesgos potenciales:

-

Riesgo de sobreajuste en la optimización de parámetros: Aunque la estrategia establece parámetros optimizados para diferentes marcos temporales, estos pueden derivarse de la optimización basada en datos históricos, lo que conlleva riesgo de sobreajuste. La solución es realizar pruebas retrospectivas en múltiples ciclos de mercado (alcista, bajista, lateral) y en diferentes instrumentos.

-

Riesgo de reversión brusca de la tendencia: En mercados de alta volatilidad, el precio puede revertirse rápidamente después de activar una señal de entrada, provocando que se active el stop loss. Se recomienda pausar la estrategia durante períodos de extrema volatilidad (como antes/después de eventos económicos importantes) o agregar filtros adicionales.

-

Riesgo de volumen anómalo: La estrategia depende del volumen como filtro, pero en ciertas condiciones de mercado (como falta de liquidez) pueden ocurrir fluctuaciones anómalas que afecten la calidad de la señal. Se podría considerar agregar indicadores de volumen relativo o análisis de acumulación/distribución para mejorar el filtro.

-

Limitación del take profit fijo porcentual: El uso de un take profit fijo porcentual puede provocar salidas tempranas en tendencias fuertes, perdiendo mayores ganancias. Se podría implementar la toma de ganancias parciales o ajustar dinámicamente el nivel de take profit según la fuerza de la tendencia.

-

Confusión al cambiar de marco temporal: Cambiar el marco temporal durante la ejecución de la estrategia puede provocar cambios bruscos en los parámetros, afectando la gestión de riesgos de las posiciones abiertas. Se recomienda cerrar todas las posiciones antes de cambiar de marco temporal.

Direcciones de Optimización de la Estrategia

Según el análisis del código, la estrategia se puede optimizar en los siguientes aspectos:

-

Agregar un indicador de momento adaptativo: Incorporar indicadores de momento como MACD u OBV como confirmación adicional al sistema RSI-SMA, especialmente en operaciones de largo plazo, mejorando la calidad de la señal. La justificación es que los indicadores de momento capturan mejor la persistencia y la fuerza de la tendencia.

-

Mecanismo de clasificación del estado del mercado: Introducir un mecanismo de clasificación automática del estado del mercado (rango lateral/tendencia) que ajuste las preferencias de la estrategia según la volatilidad y los parámetros direccionales. Esto permitiría reducir la frecuencia de trading en mercados laterales y aumentar el tiempo de permanencia en tendencias.

-

Optimización dinámica del stop loss: Actualmente el stop loss se basa en un múltiplo fijo del ATR. Se podría considerar ajustar dinámicamente el stop loss combinando niveles de soporte, resistencia o precios clave, mejorando la relevancia del stop loss en el mercado.

-

Filtro horario intradía: Para operaciones de corto plazo (de 1 minuto a 1 hora), agregar un filtro horario intradía que evite los períodos de alta volatilidad (como los 30 minutos antes y después de la apertura/cierre), o centrarse en sesiones específicas de alta eficiencia.

-

Optimización de parámetros mediante aprendizaje automático: Introducir algoritmos simples de aprendizaje automático para optimizar dinámicamente los períodos RSI y SMA, ajustándolos según el estado reciente del mercado en lugar de usar un mapeo fijo predefinido.

-

Sistema de confluencia de múltiples indicadores: Expandir a un sistema de confluencia de múltiples indicadores, combinando análisis de acción del precio, distribución de volumen y estructura del mercado, para mejorar la fiabilidad de las señales y la resistencia a interferencias.

Conclusión

El Sistema de Trading Adaptativo de Cruce Dinámico RSI-SMA de Múltiples Marcos de Tiempo es una estrategia de trading cuantitativa ingeniosamente diseñada. Su característica principal es la capacidad de adaptarse automáticamente a cualquier marco temporal, desde 1 minuto hasta mensual, sin necesidad de ajustar parámetros manualmente. La estrategia utiliza el cruce del RSI con su SMA como señal principal, combinada con múltiples filtros y gestión dinámica del riesgo, logrando adaptabilidad en todos los períodos.

Esta estrategia es especialmente adecuada para traders que necesitan cambiar entre múltiples marcos temporales de manera flexible, así como para analistas cuantitativos que desean construir un sistema de trading consistente desde el corto hasta el largo plazo. Gracias al ajuste inteligente de parámetros, el cálculo dinámico de indicadores y las condiciones estrictas de entrada, la estrategia puede mantener un rendimiento estable en diferentes entornos de mercado.

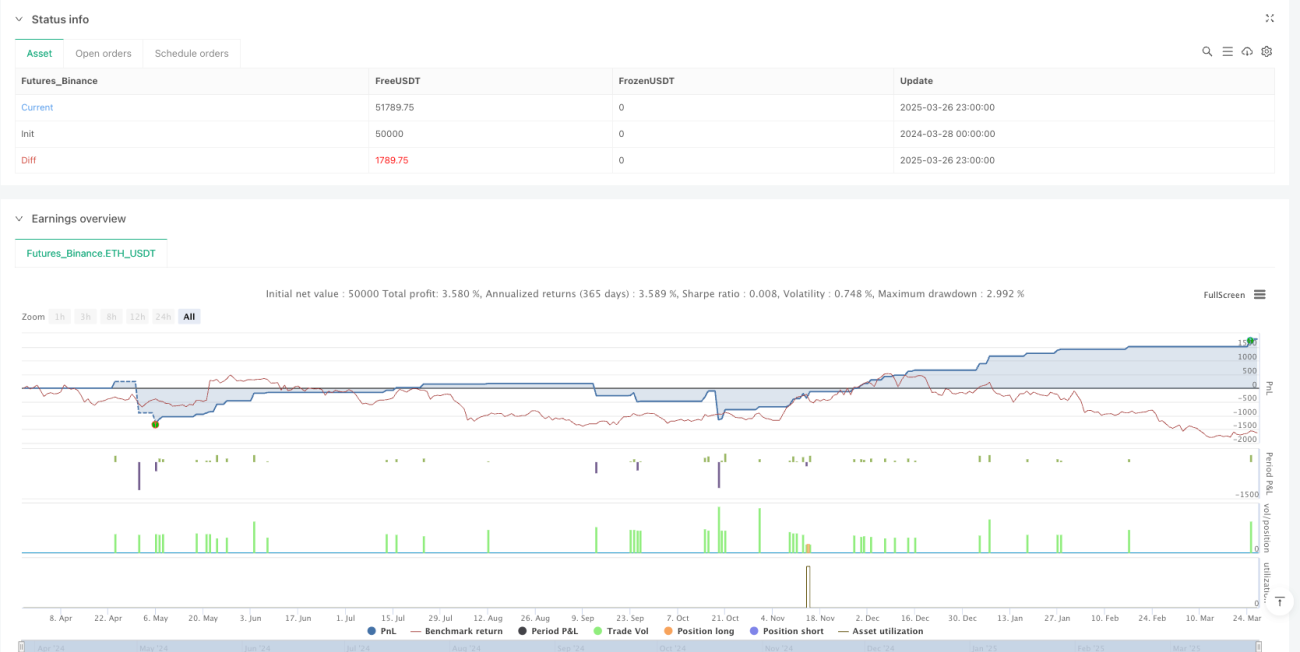

Aunque existen riesgos como el sobreajuste de parámetros y la reversión brusca de la tendencia, siguiendo las direcciones de optimización propuestas en este artículo, como agregar indicadores de momento adaptativos, mecanismos de clasificación del estado del mercado y optimización mediante aprendizaje automático, se puede mejorar aún más la solidez y la rentabilidad de la estrategia. En la práctica, se recomienda realizar pruebas retrospectivas exhaustivas en múltiples ciclos de mercado y diferentes instrumentos, simulando un costo de transacción del 0.1%, para verificar el rendimiento de la estrategia en condiciones reales de mercado.

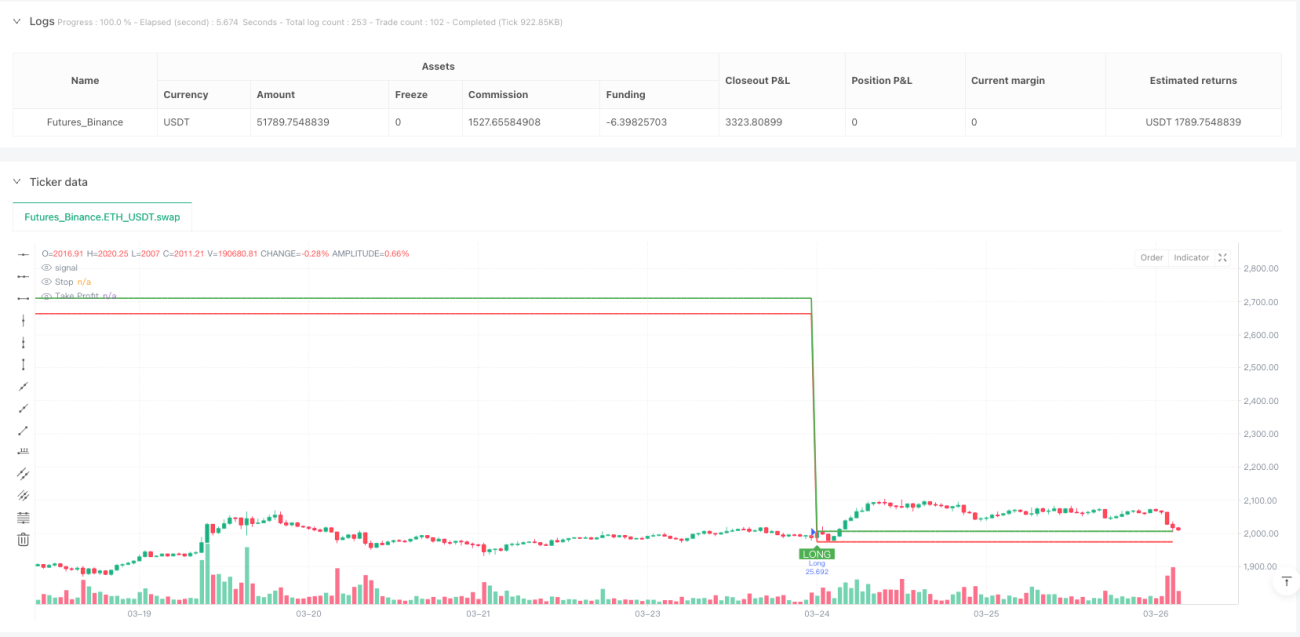

/*backtest

start: 2024-03-28 00:00:00

end: 2025-03-27 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Multi-Timeframe RSI-SMA Strategy [EB]", overlay=true, precision=2, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

//▄▄▄▄▄▄▄▄▄▄▄▄▄▄▄▄▄▄▄▄▄▄▄▄▄▄▄▄▄▄▄▄▄▄▄▄▄▄▄▄▄- 1