Estrategia de Trading Cuantitativo de Ruptura del Rango de Apertura

Resumen

La Estrategia de Trading Cuantitativo de Ruptura del Rango de Apertura es un sistema de trading intradía basado en el principio de ruptura de rangos de precios. La idea central de la estrategia es capturar el rango de precios formado durante los primeros cinco minutos (9:15-9:19) después de la apertura del mercado y generar señales de trading cuando el precio rompe dicho rango. El diseño de la estrategia aprovecha el rango de precios a corto plazo que normalmente se forma durante el período de apertura del mercado, utilizándolo como referencia para el movimiento posterior de los precios. Al entrar en el mercado en el momento de la ruptura del rango, la estrategia busca capturar movimientos direccionales intradía que puedan ocurrir.

Principio de la Estrategia

La estrategia funciona basándose en los siguientes pasos clave:

- Fase de recopilación de datos: La estrategia registra con precisión los máximos y mínimos de cada vela de un minuto durante los primeros cinco minutos de la mañana (9:15 a 9:19).

- Fase de cálculo del rango: A las 9:20, el sistema calcula automáticamente el precio máximo y mínimo formado por las velas de los cinco minutos anteriores, estableciendo así el rango de precios.

- Fase de generación de señales: Cuando el precio supera al alza el punto máximo del rango, el sistema genera una señal de compra (largo); cuando el precio rompe a la baja el punto mínimo del rango, el sistema genera una señal de venta (corto).

- Fase de ejecución de la operación: Basándose en la señal generada, el sistema ejecuta automáticamente la correspondiente orden de compra o venta.

- Fase de reinicio diario: Al final de cada día de negociación, el sistema reinicia todas las variables para prepararse para el siguiente día de negociación.

En términos de implementación técnica, la estrategia utiliza una lógica de control de tiempo precisa para garantizar que los datos se recopilen y las señales se generen solo durante períodos específicos. Además, mediante el uso de condiciones y registros de variables, la estrategia puede identificar con precisión el comportamiento de ruptura de precios y activar las operaciones correspondientes.

Ventajas de la Estrategia

La Estrategia de Trading Cuantitativo de Ruptura del Rango de Apertura ofrece las siguientes ventajas significativas:

- Reglas de trading claras: La estrategia se basa en reglas de ruptura de rango de precios bien definidas, con criterios de trading objetivos y un proceso de decisión no afectado por factores subjetivos.

- Captura de tendencias a corto plazo: Al identificar la ruptura del rango de precios de apertura, la estrategia puede capturar oportunamente las tendencias intradía a corto plazo que puedan formarse.

- Adaptabilidad a la estructura del mercado: La estrategia es especialmente adecuada para mercados que presentan un rango de apertura definido seguido de un desarrollo direccional.

- Ejecución automatizada: La lógica de trading completamente automatizada reduce la intervención humana, evitando los posibles efectos negativos del trading emocional.

- Alta flexibilidad: Mediante el ajuste de parámetros (como la activación de la ejecución de la estrategia, el modo de depuración, etc.), se puede responder con flexibilidad a diferentes entornos de mercado.

- Retroalimentación visual clara: La estrategia proporciona una interfaz gráfica intuitiva que incluye líneas de rango, marcas de señales de trading e información de depuración, facilitando que los traders monitoreen la ejecución de la estrategia.

Riesgos de la Estrategia

A pesar de las numerosas ventajas de la Estrategia de Trading Cuantitativo de Ruptura del Rango de Apertura, aún existen los siguientes riesgos potenciales:

- Riesgo de ruptura falsa: El mercado puede presentar una ruptura temporal seguida de un rápido retroceso, lo que genera señales erróneas y pérdidas innecesarias en las operaciones.

- Riesgo de calidad del rango: Si el rango de precios formado durante la apertura es demasiado estrecho, puede provocar señales de ruptura frecuentes y un exceso de operaciones.

- Riesgo de falta de datos: La estrategia depende en gran medida de los datos de precios de los primeros cinco minutos; si faltan datos, esto puede afectar el cálculo preciso del rango.

- Riesgo de las características de la apertura del mercado: Algunos mercados pueden experimentar una volatilidad extrema o falta de liquidez en la apertura, lo que afecta la representatividad del rango.

- Riesgo de factor único: La estrategia se basa únicamente en la ruptura de precios como único factor, careciendo de la ayuda de otros indicadores técnicos o fundamentales.

Para mitigar estos riesgos, se pueden considerar las siguientes soluciones:

- Agregar un mecanismo de confirmación, como exigir que el precio de ruptura se mantenga durante un cierto tiempo o alcance una cierta magnitud antes de activar la operación.

- Establecer umbrales dinámicos de anchura del rango para evitar generar señales en rangos demasiado estrechos.

- Incorporar un mecanismo de verificación de datos para garantizar que los datos utilizados para el cálculo del rango sean completos y confiables.

- Introducir otros indicadores técnicos como filtros auxiliares para mejorar la calidad de las señales.

Direcciones de Optimización de la Estrategia

Basándose en el análisis del código de la estrategia, se pueden realizar optimizaciones en las siguientes direcciones:

- Agregar un mecanismo dinámico de stop loss: Actualmente, la estrategia carece de una configuración clara de stop loss; se puede añadir un stop loss dinámico basado en la anchura del rango o el ATR para controlar el riesgo por operación.

- Introducir un filtro de tendencia: Combinar con medias móviles u otros indicadores de tendencia para operar en la dirección de la tendencia principal, evitando operaciones frecuentes en mercados laterales.

- Optimizar la lógica de cálculo del rango: Considerar el uso del VWAP u otros métodos ponderados por volumen para determinar un rango de precios más representativo, en lugar de simplemente el máximo y mínimo.

- Agregar un filtro de tiempo: Establecer una ventana de negociación, evitando operar durante períodos de baja volatilidad o alta incertidumbre.

- Incorporar ajuste por volatilidad: Ajustar dinámicamente el umbral de activación de la ruptura del rango según la volatilidad del mercado, requiriendo una mayor magnitud de ruptura en entornos de alta volatilidad.

- Mejorar la funcionalidad de backtesting: Agregar estadísticas de rendimiento más detalladas e indicadores de evaluación de riesgos para evaluar el rendimiento de la estrategia de manera más completa.

- Optimizar la estructura del código: El código actual contiene lógica repetitiva y condiciones extensas; se puede simplificar mediante el uso de arrays y estructuras de bucle para mejorar la legibilidad y el mantenimiento.

Estas direcciones de optimización son importantes porque pueden mejorar significativamente la solidez y adaptabilidad de la estrategia. Por ejemplo, el stop loss dinámico y el filtro de tendencia pueden reducir el riesgo de rupturas falsas y mejorar la relación riesgo-beneficio; la optimización del cálculo del rango puede mejorar su representatividad, reduciendo operaciones no rentables; el filtro de tiempo y el ajuste por volatilidad ayudan a que la estrategia se adapte a diferentes entornos de mercado.

Conclusión

La Estrategia de Trading Cuantitativo de Ruptura del Rango de Apertura es un sistema de trading intradía simple pero efectivo, centrado en capturar las rupturas del rango de precios formado después de la apertura del mercado. La estrategia establece un rango de referencia registrando con precisión la fluctuación de precios durante los primeros cinco minutos de la mañana, y genera señales de trading cuando el precio rompe dicho rango. Sus ventajas principales residen en reglas de trading claras, un proceso de decisión objetivo y un mecanismo de ejecución automatizada.

Sin embargo, la estrategia también enfrenta riesgos potenciales como rupturas falsas, mala calidad del rango y dependencia de un solo factor. Mediante la incorporación de mecanismos de stop loss, la introducción de filtros de tendencia, la optimización de la lógica de cálculo del rango y la adición de ajustes dinámicos de parámetros, se puede mejorar significativamente la solidez y adaptabilidad de la estrategia.

Para los traders interesados en utilizar esta estrategia, se recomienda realizar primero pruebas retrospectivas exhaustivas en diferentes entornos de mercado para comprender las características de rendimiento de la estrategia en diversas situaciones, y luego ajustar la configuración de parámetros y los mecanismos de control de riesgos en consecuencia. Al mismo tiempo, solo al utilizar esta estrategia como parte de un sistema de trading más completo, combinado con otras herramientas de análisis técnico y principios de gestión de riesgos, se puede maximizar su efectividad.

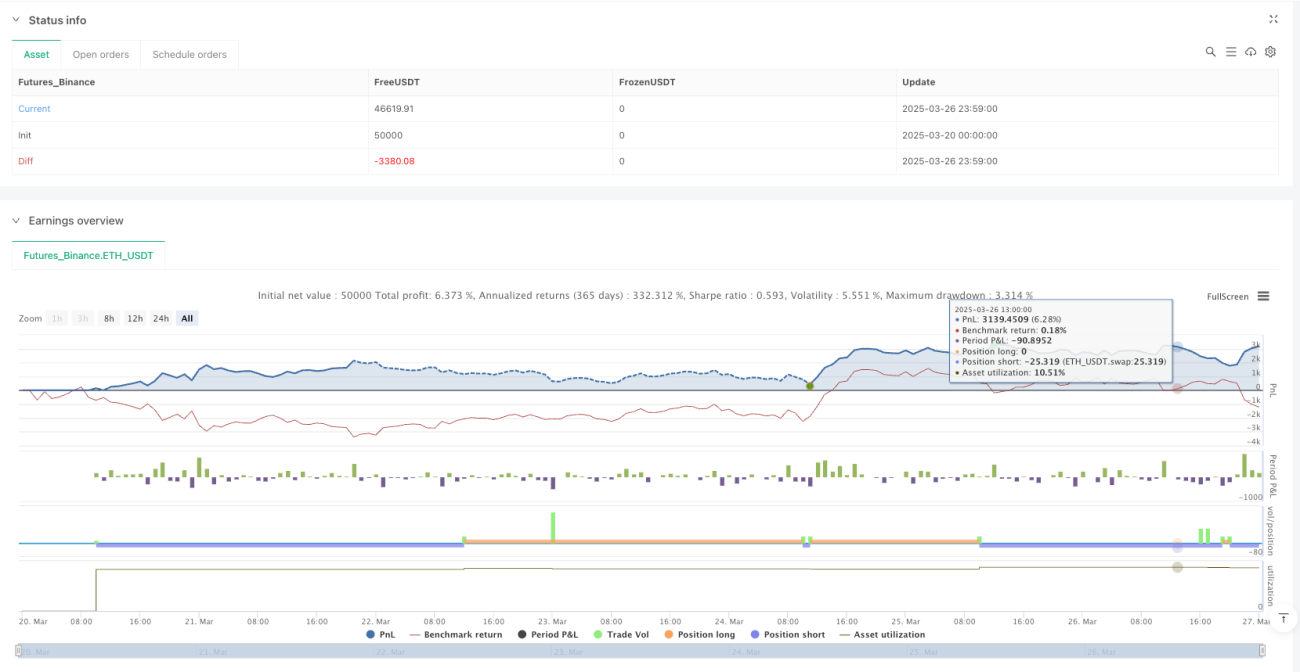

/*backtest

start: 2025-03-20 00:00:00

end: 2025-03-27 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Morning Range Breakout Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Input parameters- 1