Resumen

La estrategia de confirmación de tendencia MACD con regresión a múltiples medias móviles es un sistema de trading de tendencia que combina el sistema de medias móviles, la regresión de precios y el indicador MACD. El concepto central de la estrategia es buscar oportunidades de trading cuando el precio regresa cerca de la media móvil a largo plazo (media de 200/250 períodos), y utilizar el indicador MACD como señal de confirmación de entrada. La estrategia también emplea múltiples medias móviles ocultas como filtros de selección auxiliares, junto con un stop loss dinámico basado en ATR y una relación riesgo-recompensa fija, formando un sistema de trading completo.

Principio de la estrategia

Esta estrategia opera basándose en los siguientes principios fundamentales:

- Determinación de tendencia: Se utiliza la posición relativa de la media de 20 períodos con respecto a la media de 250 períodos para determinar la tendencia general del mercado. Cuando la media de 20 está por encima de la de 250, se considera que el mercado está en tendencia alcista; cuando está por debajo, se considera tendencia bajista.

- Regresión de precios: La estrategia solo busca oportunidades de entrada cuando el precio regresa cerca de la media móvil a largo plazo (media de 250 días), basándose en la teoría de regresión a la media de que "el precio finalmente regresará a la media".

- Condiciones de entrada: El cruce del MACD se utiliza como señal de activación de entrada, combinado con el filtro de posición de las medias móviles.

- Filtro de medias móviles ocultas: La estrategia utiliza tres medias móviles "ocultas" adicionales (medias de 2, 100 y 300 días) para crear una ventana de entrada, requiriendo que el precio se encuentre entre medias específicas.

- Gestión de riesgos: Se utiliza un stop loss dinámico basado en ATR, por defecto 5 veces el valor del ATR, y se calcula automáticamente el objetivo de ganancias a través de una relación riesgo-recompensa predefinida (por defecto 1,5).

Condiciones de entrada larga:

- La media de 20 períodos está por encima de la media de 250 períodos (confirma tendencia alcista)

- La media de 2 períodos está por encima de la media de 300 períodos y la media de 2 períodos está por debajo de la media de 100 períodos (confirma zona de regresión de precios)

- La línea MACD cruza por encima de la línea de señal (confirma cambio de impulso)

Condiciones de entrada corta:

- La media de 20 períodos está por debajo de la media de 250 períodos (confirma tendencia bajista)

- La media de 2 períodos está por debajo de la media de 300 períodos y la media de 2 períodos está por encima de la media de 100 períodos (confirma zona de regresión de precios)

- La línea MACD cruza por debajo de la línea de señal (confirma cambio de impulso)

Ventajas de la estrategia

- Combinación de seguimiento de tendencia y retroceso: La estrategia respeta la dirección de la tendencia a medio y largo plazo (determinada por las medias de 20/250), al tiempo que captura puntos de entrada más favorables durante los retrocesos de precios, reduciendo el riesgo de comprar en máximos o vender en mínimos.

- Zona de entrada precisa: Mediante la combinación de múltiples medias móviles, se crea una ventana de entrada relativamente precisa, reduciendo las señales falsas.

- Gestión dinámica de riesgos: El stop loss basado en ATR permite que la estrategia ajuste automáticamente la exposición al riesgo según la volatilidad del mercado, estableciendo stops más amplios en mercados de alta volatilidad y stops más ajustados en mercados de baja volatilidad.

- Objetivo de ganancias sistematizado: El precio objetivo se calcula automáticamente mediante una relación riesgo-recompensa predefinida, evitando juicios subjetivos.

- Mecanismo de filtrado de señales: La verificación cruzada de múltiples condiciones (posición de medias + cruce MACD) reduce la probabilidad de señales falsas.

- Ayuda visual: La estrategia marca el fondo cuando se cumplen las condiciones de entrada, permitiendo a los operadores identificar visualmente las oportunidades de entrada.

Riesgos de la estrategia

- Retraso de las medias móviles: Las medias móviles son indicadores rezagados por naturaleza; en mercados que cambian rápidamente, pueden no reflejar los cambios de precio a tiempo, provocando retrasos en las señales de entrada y salida. Solución: Se pueden ajustar los parámetros de las medias, por ejemplo, utilizando EMA más cortas o medias con mayor ponderación como la media Hull.

- Escasez de oportunidades de trading debido a condiciones complejas: La superposición de múltiples condiciones de entrada puede dar lugar a señales de trading relativamente escasas, especialmente en mercados laterales. Solución: Se pueden optimizar las condiciones de entrada según diferentes condiciones del mercado, o añadir lógica de entrada adicional.

- Limitaciones de la relación riesgo-recompensa fija: Una relación riesgo-recompensa fija predefinida puede no ser adecuada para todos los entornos de mercado; en tendencias fuertes podría cerrar posiciones demasiado pronto, mientras que en mercados laterales podría dificultar alcanzar el objetivo. Solución: Se puede considerar ajustar dinámicamente la relación riesgo-recompensa, o implementar una estrategia de toma de ganancias parcial.

- Sensibilidad a cambios de parámetros: La estrategia utiliza múltiples parámetros de medias móviles y MACD; una optimización excesiva puede conllevar riesgo de sobreajuste. Solución: Realizar pruebas de robustez para asegurar que el rendimiento de la estrategia se mantenga estable ante pequeñas variaciones en los parámetros.

- Falta de filtro de entorno de mercado: La estrategia no identifica el entorno general del mercado (como la fuerza de la tendencia, rango de volatilidad, etc.), lo que podría generar señales en condiciones de mercado desfavorables. Solución: Añadir filtros de entorno de mercado, como el indicador ADX para determinar la fuerza de la tendencia, o umbrales de volatilidad para controlar las operaciones.

Direcciones de optimización de la estrategia

- Ajuste dinámico de la relación riesgo-recompensa: Se puede ajustar automáticamente la relación riesgo-recompensa según la volatilidad del mercado o la fuerza de la tendencia, por ejemplo, utilizando relaciones más altas en mercados con tendencia fuerte y relaciones más bajas en mercados laterales. Esto permite adaptarse mejor a diferentes entornos de mercado y mejorar la adaptabilidad de la estrategia.

- Añadir filtro de entorno de mercado: Introducir indicadores adicionales como el ADX (Average Directional Index) para determinar la fuerza de la tendencia, ejecutando operaciones solo cuando la tendencia es clara. También se puede evaluar el entorno de volatilidad basándose en el VIX o el rango de ATR, evitando operar en mercados excesivamente volátiles o con baja volatilidad.

- Estrategia de toma de ganancias parcial: Se puede implementar una estrategia de salida parcial, por ejemplo, cerrando una parte de la posición al alcanzar 0.5R, 1R y el objetivo final, asegurando así parte de las ganancias mientras se permite que el resto continúe obteniendo beneficios potenciales.

- Mejora del sistema de medias móviles: Se pueden probar medias móviles adaptativas como la KAMA (Media Móvil Adaptativa de Kaufman) o la media Hull en lugar de la EMA estándar, para reducir el retraso y mejorar la capacidad de respuesta a los cambios de precio.

- Integración de confirmación de volumen: Añadir condiciones de confirmación de volumen al generarse la señal de entrada, por ejemplo, requiriendo que el cruce del MACD vaya acompañado de un aumento en el volumen, mejorando así la fiabilidad de la señal.

- Añadir filtro de tiempo: Se puede agregar un filtro temporal para evitar operar durante períodos de alta volatilidad o baja liquidez, como la primera hora después de la apertura o la última hora antes del cierre del mercado.

- Optimización del mecanismo de stop loss: Se puede implementar un stop loss dinámico (trailing stop) en lugar de un stop fijo, especialmente una vez que se ha alcanzado un cierto nivel de ganancias, para maximizar la protección de las ganancias acumuladas.

Conclusión

La estrategia de confirmación de tendencia MACD con regresión a múltiples medias móviles es un sistema de trading integral que combina varios métodos de análisis técnico. Su principal ventaja radica en la integración de la identificación de tendencia, la teoría de regresión de precios, la confirmación de momento y la gestión sistemática del riesgo. La estrategia identifica la dirección general de la tendencia mediante el sistema de medias móviles, busca puntos de entrada de alta probabilidad cuando el precio regresa cerca de la media a largo plazo, y utiliza el MACD como señal de confirmación de momento para reducir señales falsas.

Esta estrategia es especialmente adecuada para mercados con tendencia a medio y largo plazo, ya que en entornos de tendencia fuerte puede capturar oportunidades de continuación de la tendencia después de un retroceso de precios. Sin embargo, la estrategia también presenta riesgos potenciales como el retraso de las medias móviles y la escasez de oportunidades de trading, que deben ser optimizados mediante filtros de entorno de mercado, gestión dinámica de riesgos, etc.

Mediante la incorporación de un filtro de entorno de mercado, el ajuste dinámico de la relación riesgo-recompensa y la mejora del sistema de medias móviles, esta estrategia puede aumentar aún más su estabilidad y adaptabilidad, convirtiéndose en un sistema de trading más completo y efectivo. Para los inversores que buscan un trading sistemático, esta estrategia, que combina múltiples indicadores técnicos y cuenta con un mecanismo completo de gestión de riesgos, ofrece un marco de trading digno de consideración.

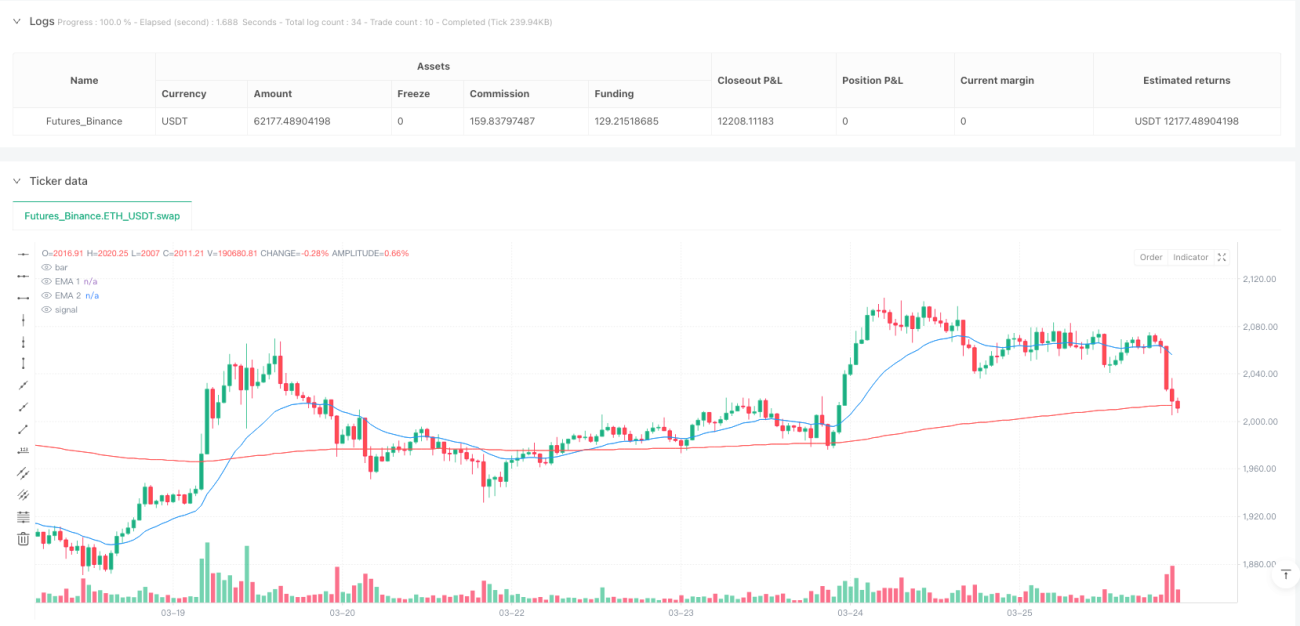

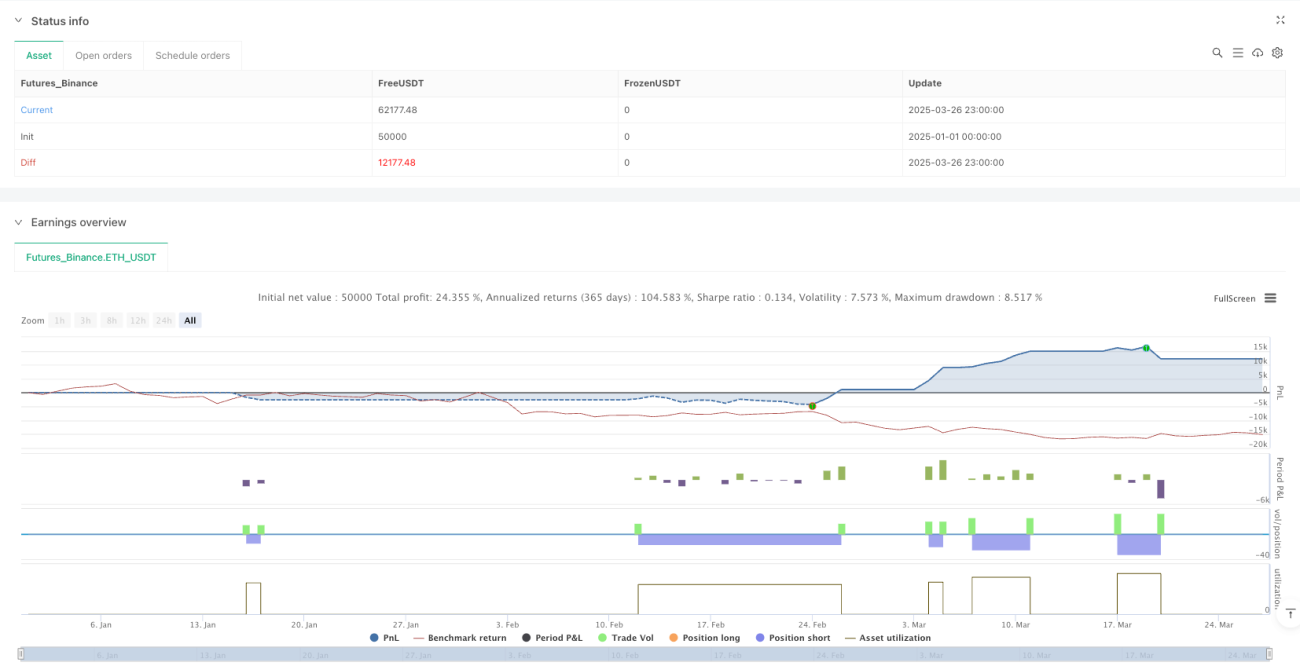

/*backtest

start: 2025-01-01 00:00:00

end: 2025-03-27 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Price Near 200 EMA", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === User Inputs ===- 1