Estrategia cuantitativa de ruptura de tres minutos: sistema de negociación de ruptura de impulso RSI combinado con períodos múltiples

Descripción general

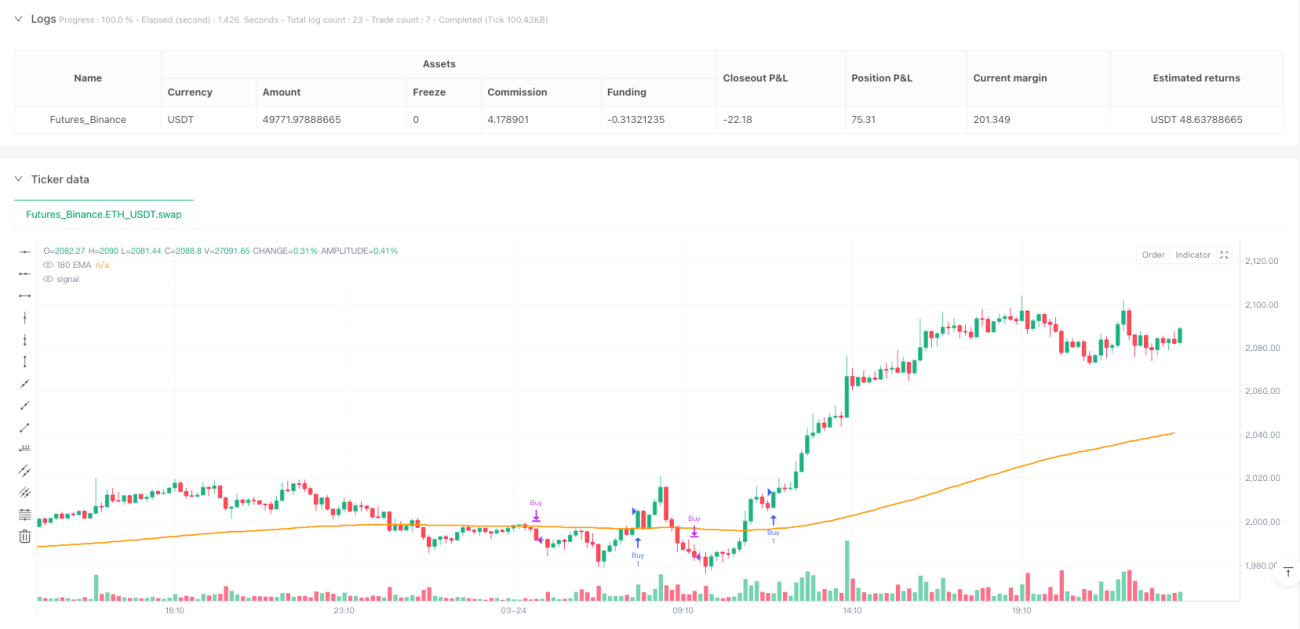

La estrategia cuantitativa es un sistema de negociación de rupturas de múltiples períodos basado en Pine Script v5, que combina las ventajas analíticas de los dos marcos de tiempo de 3 minutos y 1 minuto. La idea central de la estrategia es identificar los máximos (pico) y mínimos (valo) de los precios clave en el gráfico de 3 minutos y realizar operaciones después de la confirmación de los indicadores de energía dinámica en el gráfico de 1 minuto.

Principio de estrategia

La lógica de negociación de la estrategia se divide en tres partes clave: detección de picos, confirmación de valles y condiciones de entrada.

En primer lugar, el sistema obtiene datos de precios de 3 minutos de duración a través de la función request.security y calcula un EMA de 60 ciclos. La detección de picos utiliza un mecanismo de verificación condicional, y el criterio de juicio es: una columna de precios debe estar por encima de la EMA, y el precio más alto de la columna debe ser superior al precio más alto de las dos columnas anteriores y posteriores (es decir, 2, 3, 4 ciclos hacia adelante y 1 ciclo hacia atrás). Este diseño asegura la captura de los verdaderos picos locales.

En segundo lugar, la detección de valles utiliza un método de recuento de columnas consecutivas de caída, cuando el precio cae por encima de la EMA y hay al menos 3 columnas consecutivas de caída, el sistema registra el punto más bajo en este período como valles. Este método identifica eficazmente las zonas inferiores de los ajustes a corto plazo.

Finalmente, las condiciones de entrada se confirman en el gráfico de 1 minuto, que incluyen: el precio de cierre es superior al precio de apertura (el rayo del sol), los picos identificados antes de la ruptura del precio, la inclinación al alza de la EMA de 180 ciclos (la EMA de 60 ciclos correspondiente al gráfico de 3 minutos), el RSI es superior a su promedio de 9 ciclos y la línea está en tendencia alcista. El sistema generará una señal de compra solo si se cumplen todas estas condiciones al mismo tiempo.

Ventajas estratégicas

La estrategia de la brecha cuantitativa tiene varias ventajas significativas:

-

El marco de análisis de múltiples períodos: La combinación de los marcos de tiempo de 3 y 1 minutos permite capturar las tendencias más grandes y la entrada más precisa, reduciendo el riesgo de falsas brechas. Este diseño equilibra la calidad de la señal y la velocidad de respuesta.

-

Mecanismo completo de verificación de entradaEl precio de las divisas ha aumentado considerablemente a lo largo de los últimos años, y el precio de las divisas ha aumentado considerablemente a lo largo de los últimos años.

-

Una gestión de riesgos claraEl uso de valles identificados como puntos de parada para establecer límites de riesgo claros para cada transacción ayuda a controlar las pérdidas por transacción.

-

Dinámica de adaptación a las condiciones del mercadoA través de la identificación en tiempo real de los picos y valles, la estrategia puede adaptarse a diferentes condiciones de fluctuación del mercado sin depender de ajustes de parámetros fijos.

-

Combinación de tendencias y dinámicas: Determina la dirección de la tendencia general a través de EMA, al tiempo que confirma la dinámica de los precios con el RSI, evitando errores de negociación en ausencia de tendencia o en la debilidad de la tendencia.

Riesgo estratégico

A pesar de la buena concepción de la estrategia, existen los siguientes riesgos potenciales:

-

Dependencia del ciclo de tiempoEl rendimiento de la estrategia depende en gran medida de los períodos de tiempo elegidos: 3 minutos y 1 minuto. En diferentes entornos de mercado, estos marcos de tiempo pueden dejar de ser la opción óptima, lo que lleva a una disminución en el rendimiento de la estrategia.

-

El riesgo de un mercado con rápidas fluctuacionesEn un mercado altamente volátil, los precios pueden superar rápidamente los picos y luego retroceder rápidamente, lo que provoca pérdidas, aunque se activa una señal de entrada.

-

El riesgo de la fijación de stop lossEl uso de valles como paradas puede provocar un exceso de ancho de paradas, aumentando las pérdidas potenciales de una sola operación. Este riesgo es especialmente notable en mercados con gran volatilidad.

-

La acumulación de señales continuasEn un mercado de fuerte tendencia, puede generar múltiples señales de entrada consecutivas y, sin un mecanismo de gestión de posiciones, puede conducir a exceso de operaciones y una mala distribución de fondos.

-

Sensibilidad de los parámetrosLa elección de los parámetros de la EMA y el RSI de 60 períodos ((14,9) puede no ser adecuada para todos los entornos de mercado, y un ajuste inadecuado de los parámetros puede causar una gran fluctuación en el rendimiento de la estrategia.

Los métodos para abordar estos riesgos incluyen: la adición de un mecanismo de ajuste de parámetros adaptativos, el aumento de filtros para reducir las operaciones en mercados vulnerables, la implementación de paradas de pérdidas por ciento fijo en lugar de paradas de valles, la introducción de un sistema de administración de posiciones y la configuración de un límite máximo de operaciones por día.

Dirección de optimización

La estrategia se puede optimizar en las siguientes direcciones:

-

Sistema de parámetros adaptadosUna optimización viable es la introducción de un mecanismo de ajuste de parámetros adaptativos basados en la volatilidad del mercado, por ejemplo, el uso de EMA de períodos más largos en mercados de alta volatilidad para reducir el ruido.

-

Añadir un filtro de transaccionesSe pueden agregar filtros de tiempo de negociación (para evitar períodos de baja liquidez), identificación de tipo de mercado (para distinguir entre mercados de tendencia / oscilación) y confirmación de volumen de transacción, para mejorar la calidad de la señal.

-

Mejora en las estrategias de stop lossSe puede considerar el establecimiento de un stop dinámico en combinación con el ATR, o el uso de un stop tracking para proteger mejor los beneficios.

-

Añadir un objetivo de gananciaLa estrategia actual es solo para parar pérdidas sin un mecanismo de parada. Se puede establecer el porcentaje de retorno al riesgo basado en la distancia entre los valores de pico y valle, o usar objetivos de ganancias dinámicas como el ATR multiplicado por las fluctuaciones de los N anteriores.

-

Integración del sistema de gestión de posicionesAsegurarse de que el volumen de las operaciones se ajuste a la intensidad de las señales de negociación (por ejemplo, la intensidad de las lecturas RSI, la amplitud de la ruptura) y la dinámica de la volatilidad del mercado para administrar mejor el riesgo de los fondos.

La implementación de estas orientaciones de optimización no solo puede mejorar la efectividad original de la estrategia, sino que también puede adaptarla mejor a los diferentes entornos del mercado, mejorando la estabilidad general y la rentabilidad a largo plazo.

Resumir

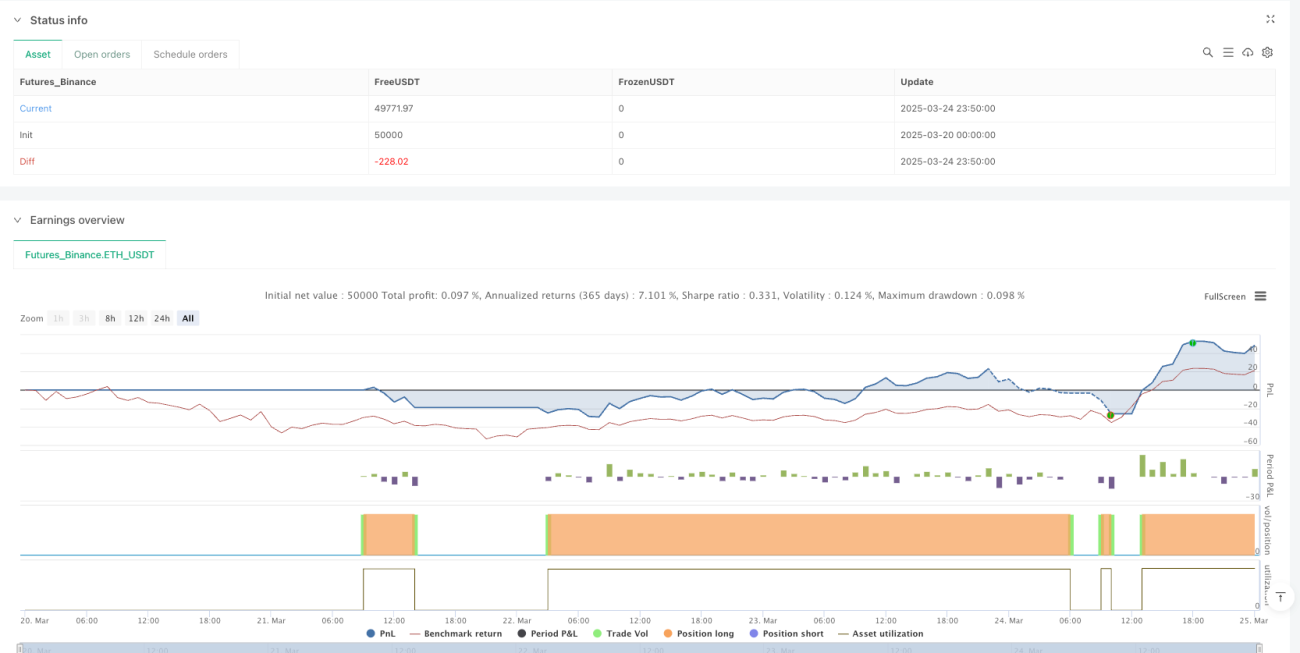

La estrategia de cuantificación de brechas de tres minutos es un sistema de negociación multi-ciclo muy bien diseñado que combina análisis de tendencias a medio plazo (< 3 minutos) y confirmación de movilidad a corto plazo (< 1 minuto) para crear un método de negociación que capte la tendencia y acceda con precisión. La ventaja central de la estrategia reside en su mecanismo de confirmación multicapa y su marco de gestión de riesgos claro, que reduce efectivamente la posibilidad de falsas brechas.

La estrategia se centra principalmente en la estabilidad de los parámetros y la flexibilidad de los mecanismos de detención de pérdidas, pero estos problemas pueden resolverse mediante un sistema de parámetros adaptativos, mejores métodos de gestión de riesgos y filtros de mercado más completos. Con estas optimizaciones, la estrategia tiene el potencial de convertirse en un sistema de negociación más adaptativo y mejor gestionado por el riesgo.

Esta estrategia ofrece un marco estructurado para los operadores que desean capturar oportunidades de ruptura en los mercados de corto ciclo, pero debe tenerse en cuenta el ajuste de los parámetros y la optimización de la estrategia necesarios para obtener los mejores resultados comerciales en función de la variedad de operaciones y el entorno de mercado específicos.

/*backtest

start: 2025-03-20 00:00:00

end: 2025-03-25 00:00:00

period: 10m

basePeriod: 10m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © adamkiil79

//@version=5

//@version=5- 1