Resumen

Se trata de una estrategia de trading innovadora que combina el análisis de zonas de liquidez y la dinámica de la estructura interna del mercado, con el objetivo de identificar puntos de entrada de alta probabilidad. La estrategia rastrea la interacción del precio con niveles clave del mercado y utiliza los cambios en la estructura interna para desencadenar operaciones, ofreciendo a los traders un método de entrada flexible y preciso.

Principio de la Estrategia

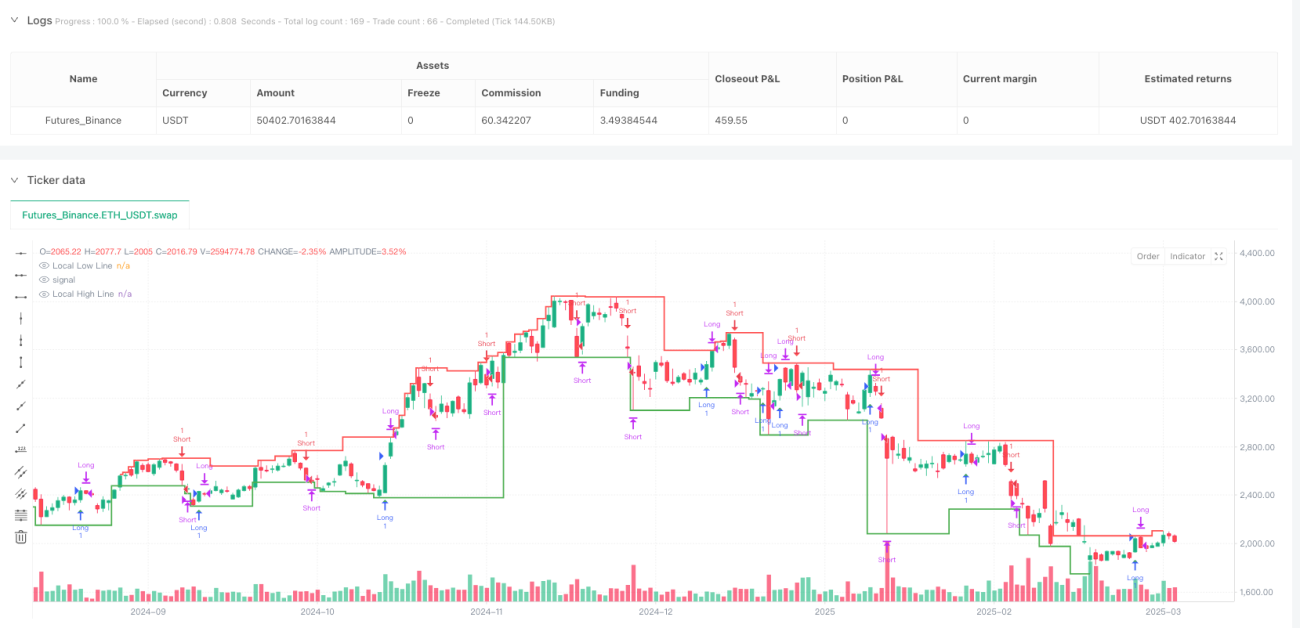

La lógica central de la estrategia se basa en dos componentes clave: la identificación de zonas de liquidez y los cambios en la estructura interna del mercado. Las zonas de liquidez se determinan dinámicamente mediante el análisis de máximos y mínimos locales, mientras que los cambios en la estructura interna se juzgan por la ruptura del precio de niveles alcistas (bullish) o bajistas (bearish) previos, indicando un cambio en la dirección del mercado.

La estrategia tiene las siguientes características principales:

- Lógica de cambio de estructura interna: No depende de patrones tradicionales de velas, sino de la ruptura del precio de niveles clave.

- Seguimiento de zonas de liquidez: Identifica dinámicamente zonas de liquidez clave para evitar operar en condiciones de mercado débiles.

- Flexibilidad de modo: Ofrece tres modos de trading: "Both" (ambos), "Bullish Only" (solo alcista) y "Bearish Only" (solo bajista).

- Gestión de riesgos: Permite personalizar los niveles de stop loss y take profit.

- Control de rango horario: Permite controlar con precisión el período de negociación.

Ventajas de la Estrategia

- Adaptabilidad dinámica: La estrategia responde rápidamente a los cambios en la estructura del mercado.

- Precisión en la entrada: Al combinar zonas de liquidez y cambios en la estructura interna, mejora la precisión de las entradas.

- Riesgo controlable: Incorpora mecanismos de stop loss y take profit.

- Alta flexibilidad: Permite seleccionar el modo de trading según diferentes condiciones del mercado.

- Análisis multidimensional: Considera simultáneamente la acción del precio, la liquidez y la estructura del mercado.

Riesgos de la Estrategia

- Una fuerte volatilidad del mercado podría activar el stop loss.

- En mercados laterales, las señales frecuentes pueden aumentar los costos de negociación.

- Una configuración inadecuada de parámetros puede afectar el rendimiento de la estrategia.

- Los resultados de backtesting pueden diferir de la operativa en vivo.

Direcciones de Optimización de la Estrategia

- Introducir algoritmos de aprendizaje automático para la optimización adaptativa de parámetros.

- Agregar más filtros, como volumen de negociación e indicadores de volatilidad.

- Desarrollar un mecanismo de verificación en múltiples marcos temporales.

- Optimizar los algoritmos de stop loss y take profit, considerando ajustes dinámicos según la volatilidad del mercado.

Conclusión

Esta es una estrategia de trading innovadora que fusiona el análisis de liquidez con la dinámica de la estructura del mercado. Gracias a su lógica flexible de cambios en la estructura interna y su preciso seguimiento de zonas de liquidez, proporciona a los traders una potente herramienta de trading. La clave de la estrategia radica en su adaptabilidad y capacidad de análisis multidimensional, lo que le permite mantener una alta eficiencia de ejecución en diferentes condiciones de mercado.

- 1