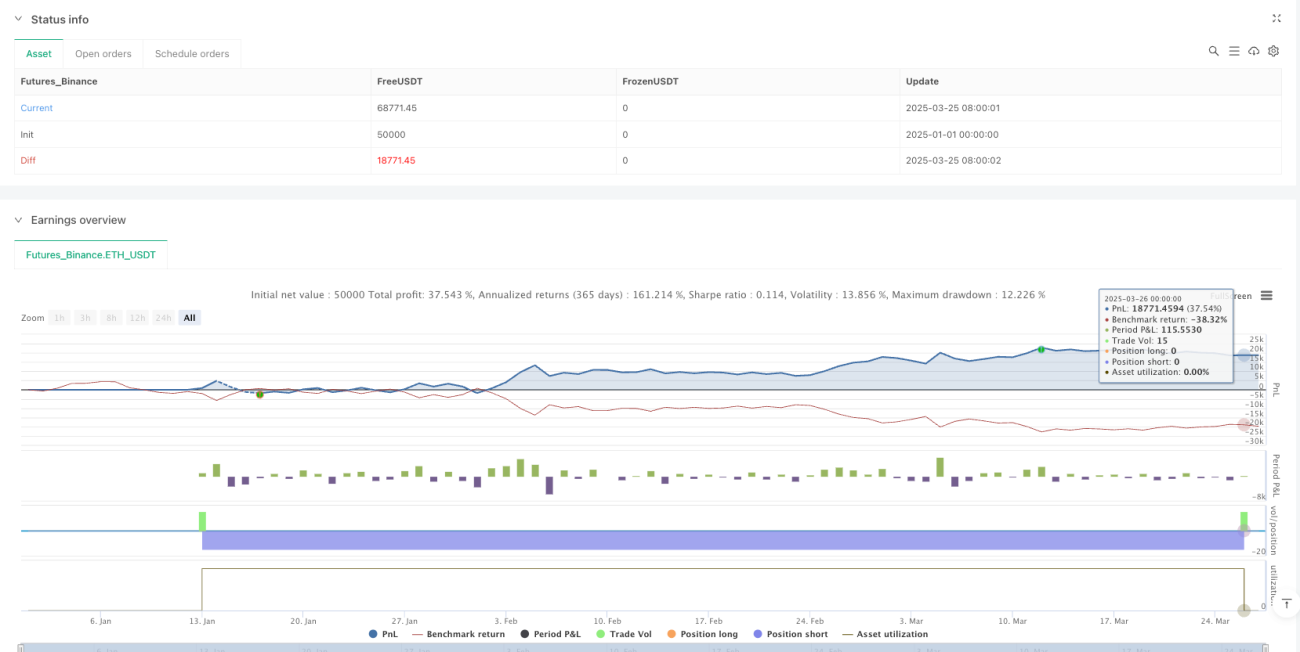

Resumen

Esta estrategia es un enfoque de trading cuantitativo integral que combina múltiples indicadores técnicos (MACD, Supertrend y Parabolic SAR) para identificar tendencias del mercado y señales de trading. El objetivo es proporcionar un marco de decisión flexible y riguroso que pueda adaptarse a diferentes entornos de mercado.

Principio de la Estrategia

El principio se basa en la combinación dinámica de tres indicadores técnicos clave:

- Indicador MACD: evalúa el momento del precio y la dirección de la tendencia.

- Indicador Supertrend: determina la tendencia dominante del mercado (alcista o bajista).

- Parabolic SAR: proporciona señales precisas de entrada y salida.

La lógica de decisión de trading es la siguiente:

- Condiciones de entrada en largo:

- Línea MACD por encima de la línea de señal.

- Supertrend en verde (alcista).

- Precio de cierre por encima del Parabolic SAR.

- Condiciones de entrada en corto:

- Línea MACD por debajo de la línea de señal.

- Supertrend en rojo (bajista).

- Precio de cierre por debajo del Parabolic SAR.

Ventajas de la Estrategia

- Validación multi-indicador: reduce el riesgo de señales falsas.

- Mecanismo flexible de activación de señales: no exige un orden estricto de activación.

- Estrategia de posición completa: maximiza el beneficio potencial de cada operación.

- Lógica de trading simétrica: funciona de manera consistente tanto en mercados alcistas como bajistas.

- Mecanismo de salida dinámico: confirmación mediante dos velas consecutivas para evitar salidas prematuras.

Riesgos de la Estrategia

- Riesgo de rezago de indicadores: los indicadores técnicos se basan en datos históricos, lo que puede generar demoras.

- Riesgo de operar a posición completa: la ausencia de stop loss puede provocar grandes fluctuaciones de capital.

- Riesgo de alta volatilidad del mercado: entornos complejos pueden afectar el rendimiento.

- Sensibilidad a los parámetros: la elección de parámetros de los indicadores impacta directamente en la eficacia.

Direcciones de Optimización

- Introducir gestión dinámica de posición: ajustar el tamaño de la posición según la volatilidad del mercado.

- Añadir mecanismo de stop loss: reducir la pérdida máxima por operación.

- Optimizar parámetros de indicadores: encontrar la mejor combinación mediante backtesting.

- Incorporar filtros adicionales: como volumen de operaciones o indicadores de volatilidad.

- Agregar validación en múltiples marcos temporales: aumentar la fiabilidad de las señales.

Conclusión

La estrategia adaptativa multi-indicador de Vishal es un enfoque cuantitativo innovador que, mediante la sinergia de MACD, Supertrend y Parabolic SAR, ofrece un marco de decisión de trading completo y flexible. Aunque conlleva ciertos riesgos, su validación multi-indicador y su lógica de trading simétrica proporcionan a los inversores un modelo digno de estudio en profundidad.

/*backtest

start: 2025-01-01 00:00:00

end: 2025-03-27 00:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("Vishal Strategy", overlay=true, margin_long=100, margin_short=100, initial_capital=100000, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// **MACD Inputs & Calculation**- 1