Resumen

Esta estrategia es un enfoque innovador de trading cuantitativo que se centra en la captura precisa de señales de trading y la gestión de riesgos mediante la combinación de Supertrend, Media Móvil Exponencial (EMA) y el Índice de Fuerza Relativa (RSI). El objetivo es proporcionar a los traders un mecanismo dinámico y multidimensional para seguir la tendencia del mercado, que puede aplicarse de manera flexible en gráficos de 1, 5 y 15 minutos.

Principio de la Estrategia

El principio central de la estrategia se basa en la sinergia de tres indicadores técnicos clave:

- Supertrend: Proporciona la dirección de la tendencia del mercado mediante el cálculo del Rango Verdadero Medio (ATR) y la dirección del cambio de precio.

- Media Móvil Exponencial (EMA): Actúa como línea de soporte/resistencia dinámica, ayudando a determinar la posición del precio en relación con la media.

- Índice de Fuerza Relativa (RSI): Evalúa el impulso del mercado, identificando condiciones de sobrecompra y sobreventa.

La estrategia genera señales de trading mediante el análisis combinado de estos tres indicadores:

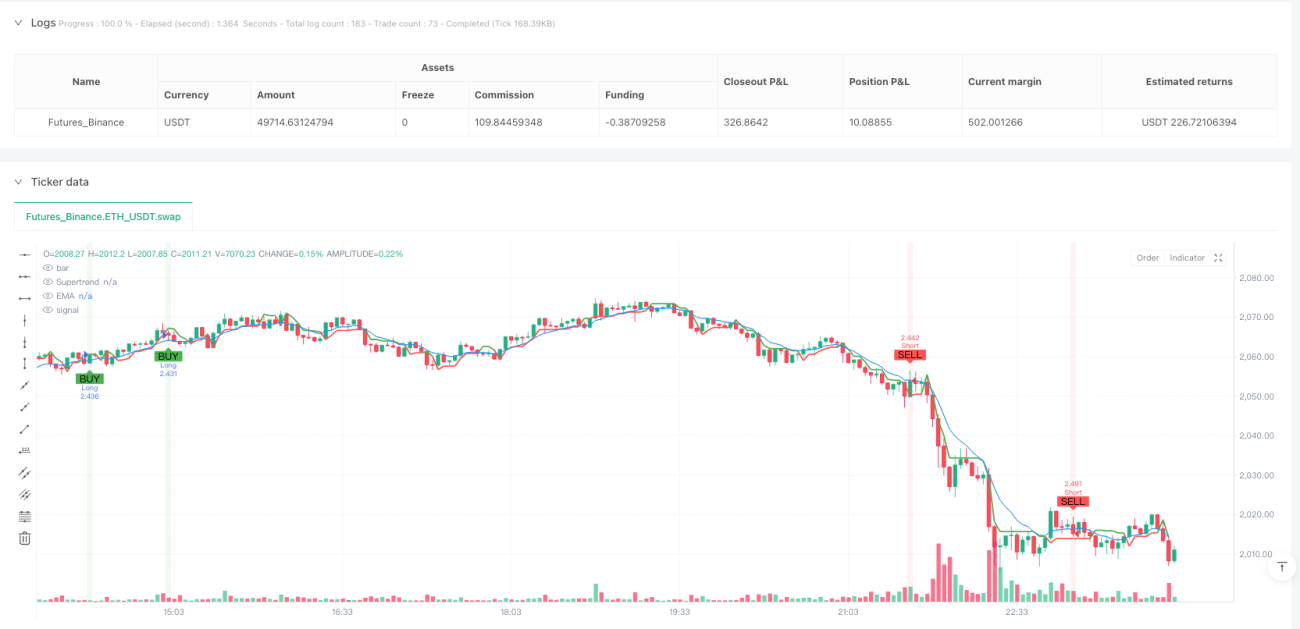

- Señal de compra (largo): Supertrend alcista + precio por encima de la EMA + RSI superior a 40.

- Señal de venta (corto): Supertrend bajista + precio por debajo de la EMA + RSI inferior a 60.

Ventajas de la Estrategia

- Validación multidimensional de señales: La verificación cruzada de tres indicadores mejora significativamente la fiabilidad de las señales.

- Gestión dinámica del riesgo: Utiliza stops y takes basados en ATR, adaptándose a la volatilidad del mercado.

- Gran flexibilidad: Se puede aplicar en múltiples marcos temporales (1, 5 y 15 minutos).

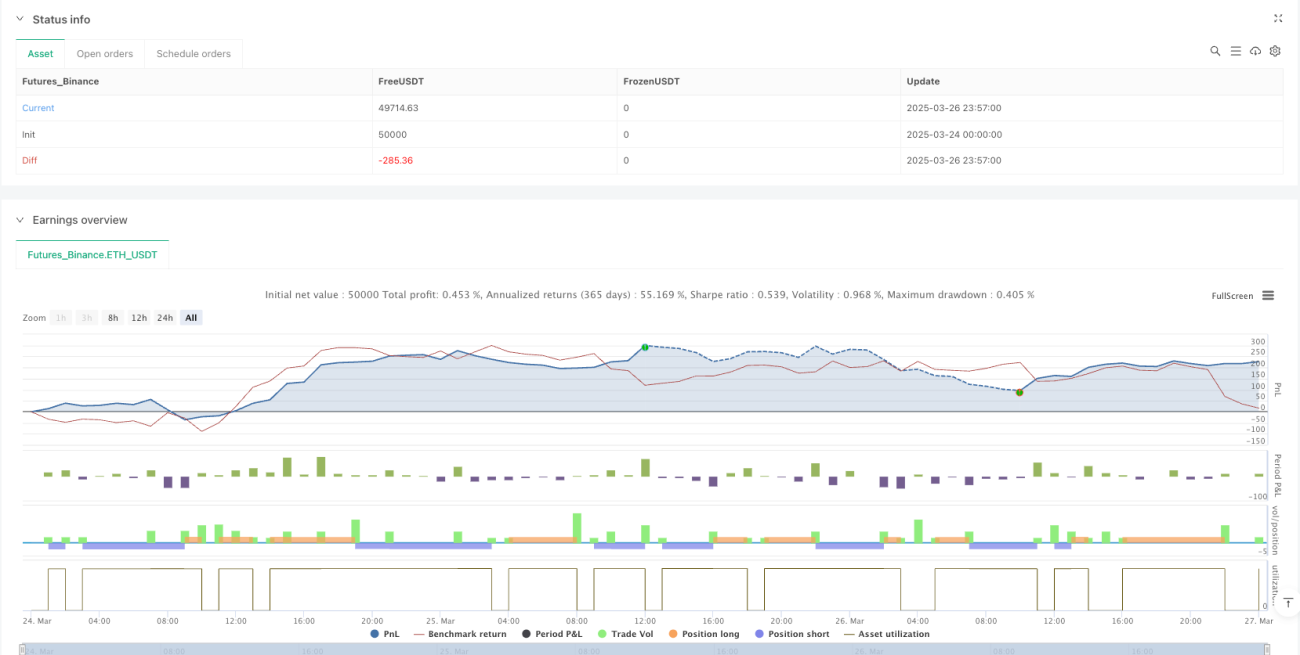

- Control de posición única: Permite solo una posición a la vez, gestionando eficazmente el riesgo de trading.

- Asistencia visual: Proporciona marcadores claros de señales de compra/venta y tablas de indicadores clave.

Riesgos de la Estrategia

- Retraso de los indicadores: Los indicadores técnicos dependen de datos históricos, lo que puede provocar retrasos en las señales.

- Impacto de la volatilidad: En mercados de alta volatilidad, los stops pueden activarse con frecuencia.

- Sensibilidad a los parámetros: La longitud del ATR, el período de la EMA y los umbrales del RSI afectan significativamente el rendimiento.

- Costes de transacción: Las operaciones frecuentes pueden generar comisiones elevadas.

Direcciones de Optimización

- Parámetros adaptativos: Introducir algoritmos de aprendizaje automático para ajustar dinámicamente los parámetros según las condiciones del mercado.

- Combinación largo/corto: Integrar estrategias de seguimiento de tendencia y de reversión para equilibrar la estabilidad.

- Asignación de riesgo: Optimizar la gestión de posición, incorporando control de tamaño dinámico.

- Validación multiciclo: Agregar mecanismos de verificación de señales en más marcos temporales.

- Optimización de costes: Reducir la frecuencia de trading para minimizar operaciones innecesarias.

Conclusión

Se trata de una estrategia de trading cuantitativo que integra múltiples dimensiones del análisis técnico. A través de la sinergia entre Supertrend, EMA y RSI, ofrece a los traders un marco de decisión dinámico y flexible. Su principal fortaleza reside en la validación múltiple de señales y el mecanismo adaptativo de gestión de riesgos, aunque requiere una optimización y ajuste continuos por parte del trader.

/*backtest

start: 2025-03-24 00:00:00

end: 2025-03-27 00:00:00

period: 3m

basePeriod: 3m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("SOL Scalper - Supertrend + EMA + RSI (One Position at a Time)", overlay=true, initial_capital=1000, default_qty_type=strategy.percent_of_equity, default_qty_value=10, commission_type=strategy.commission.percent, commission_value=0.075)

// Inputs- 1