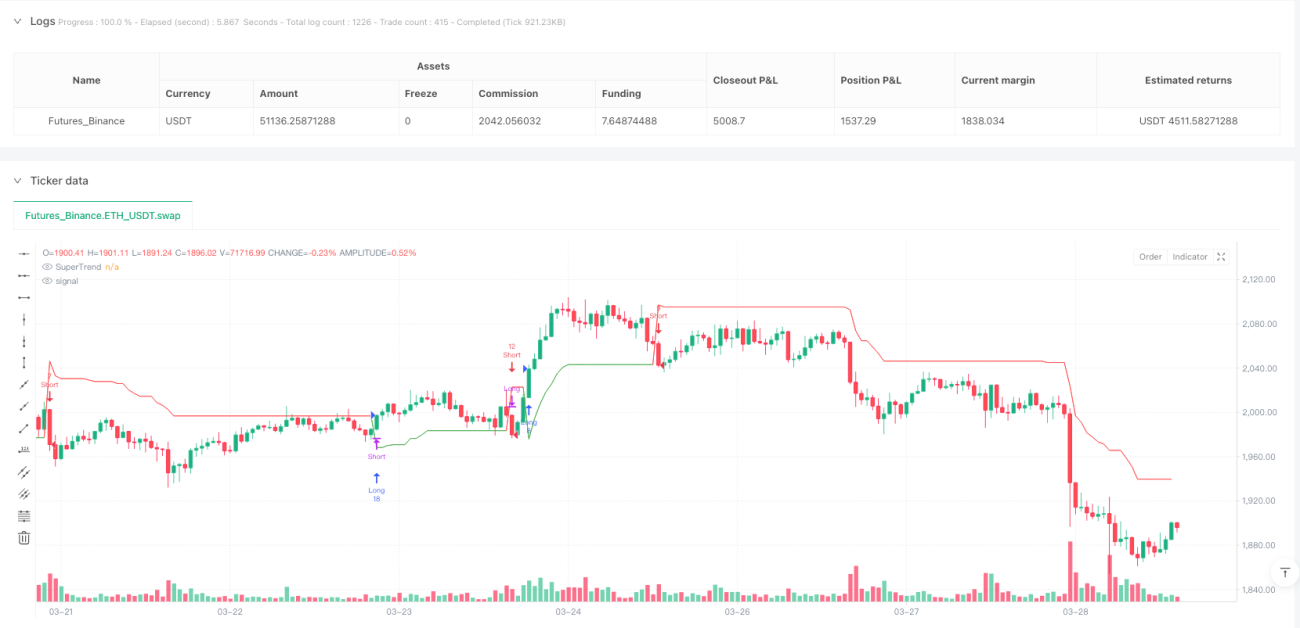

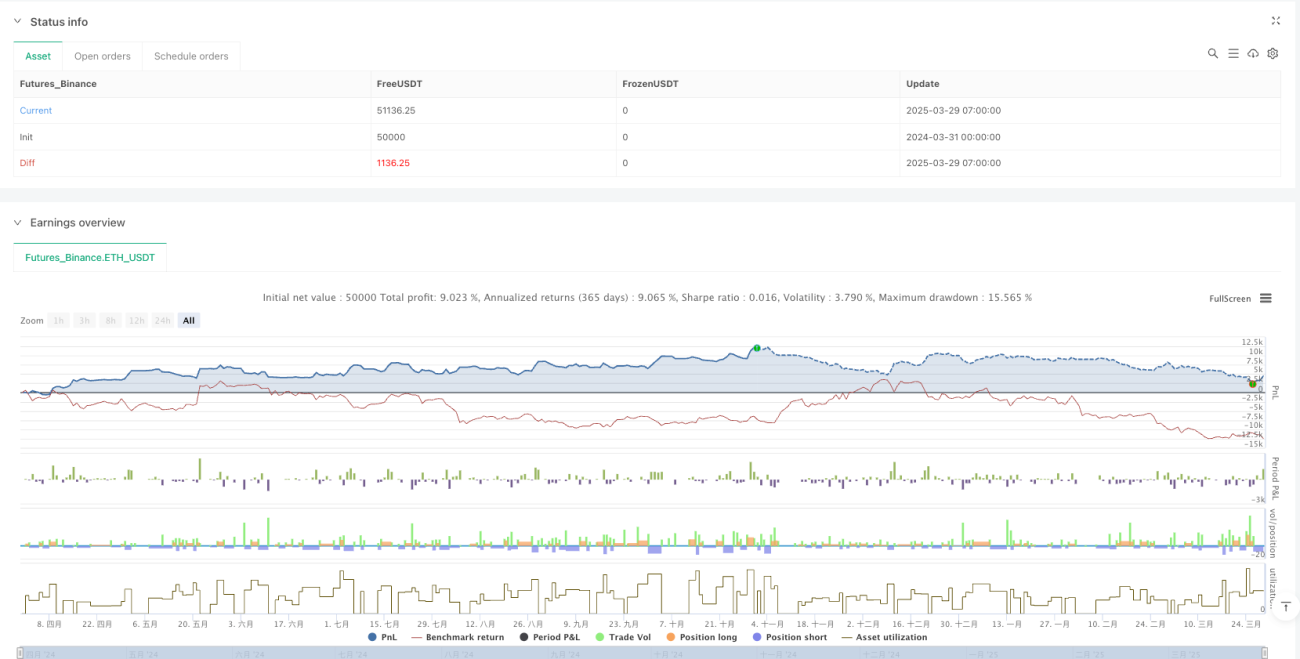

Estrategia de seguimiento de tendencia SuperTrend con gestión dinámica de capital y relación riesgo-recompensa de 5:1

Resumen

La estrategia de seguimiento de tendencia SuperTrend con gestión dinámica de capital y relación riesgo-recompensa 5:1 es un sistema avanzado de seguimiento de tendencias basado en el indicador SuperTrend. Esta estrategia combina la identificación de tendencias con técnicas precisas de gestión de capital, calculando dinámicamente el tamaño de la posición para cada operación a fin de controlar el riesgo. Su característica principal es el uso del ATR (Average True Range) para determinar la volatilidad del mercado, agrupar las señales de trading en la misma dirección y establecer una relación fija de riesgo-recompensa de 5:1 para cada grupo. El sistema admite múltiples adiciones a posiciones en la misma dirección, manteniendo una gestión de riesgos estricta: cada adición solo arriesga el 1% del valor total de la cuenta. Este diseño permite a la estrategia aprovechar al máximo las oportunidades de tendencias fuertes mientras mantiene un bajo nivel de riesgo.

Principio de la estrategia

Esta estrategia se basa en el mecanismo de identificación de tendencias del indicador SuperTrend, combinado con técnicas avanzadas de agrupación de operaciones y gestión dinámica de posiciones. Su funcionamiento principal es el siguiente:

-

Cálculo del indicador SuperTrend: Primero se calcula el valor ATR, luego se obtienen las bandas superior e inferior básicas sumando o restando el múltiplo del ATR al precio medio (HL2). La innovación clave radica en el uso de una técnica de suavizado recursivo para calcular las bandas finales, lo que mejora la estabilidad y fiabilidad del indicador.

-

Lógica de identificación de tendencia: Se determina la tendencia comparando el precio de cierre con la banda final del período anterior. Cuando el precio de cierre supera la banda superior, la tendencia cambia a alcista; cuando supera la banda inferior, la tendencia cambia a bajista; en otros casos, se mantiene la tendencia anterior.

-

Mecanismo de generación de señales: Se genera una señal de compra cuando la tendencia pasa de bajista a alcista; se genera una señal de venta cuando la tendencia pasa de alcista a bajista.

-

Gestión de operaciones agrupadas: La estrategia agrupa las operaciones en la misma dirección y registra el nivel de stop loss inicial (valor SuperTrend) para cada grupo. Esto permite al sistema gestionar de manera unificada múltiples operaciones relacionadas, mejorando la eficiencia del capital.

-

Cálculo dinámico de la posición: El tamaño de la posición para cada operación se calcula según la fórmula

math.floor(strategy.equity * 0.01 / stopDistance), asegurando que cada adición solo arriesgue el 1% de la cuenta. -

Configuración de riesgo-recompensa: El sistema establece automáticamente una relación riesgo-recompensa de 5:1 para cada grupo, es decir, el objetivo de take profit se fija en 5 veces la distancia del stop loss, lo que mejora significativamente la expectativa de ganancias de la estrategia.

-

Mecanismo de salida inteligente: Incluye tres condiciones de salida: stop loss (nivel SuperTrend inicial), take profit (5 veces la distancia del stop loss) y salida condicional en caso de reversión de tendencia (pérdida, alcanzar el objetivo de take profit o mover al punto de equilibrio).

Ventajas de la estrategia

Esta estrategia cuenta con múltiples ventajas significativas:

-

Control de riesgo científico: Mediante el ajuste dinámico del tamaño de la posición, cada operación solo arriesga el 1% del capital total, controlando eficazmente el riesgo a la baja de cada operación individual.

-

Mayor capacidad de seguimiento de tendencias: El mecanismo de agrupación permite que el sistema entre múltiples veces en la misma tendencia, capturando de manera más completa las ganancias de tendencias fuertes y sostenidas.

-

Relación riesgo-recompensa optimizada: La relación fija de 5:1 hace que las ganancias de las operaciones exitosas superen con creces las pérdidas de las no exitosas, mejorando la expectativa de ganancias del sistema a largo plazo.

-

Gestión flexible de posiciones: El tamaño de la entrada se calcula dinámicamente según la volatilidad actual del mercado y el tamaño de la cuenta, evitando el desequilibrio de riesgo que conllevan las posiciones fijas.

-

Gestión inteligente de reversiones: Cuando se produce una reversión de tendencia, el sistema elige inteligentemente el método de salida en función de la situación actual de pérdidas y ganancias, incluyendo aceptar pérdidas, obtener ganancias o mover al punto de equilibrio, antes de entrar en la nueva dirección.

-

SuperTrend suavizado recursivamente: Mediante el cálculo recursivo de la banda final, se reducen las señales falsas y se mejora la fiabilidad de la identificación de tendencias.

-

Ejecución totalmente automatizada: Todos los parámetros y condiciones de la estrategia están claramente definidos, lo que la hace adecuada para el trading completamente automatizado, reduciendo la intervención humana y el impacto emocional.

Riesgos de la estrategia

Aunque la estrategia está bien diseñada, presenta algunos riesgos potenciales:

-

Riesgo de apalancamiento excesivo: Aunque cada adición solo arriesga el 1% del capital, el pyramiding configurado en 500 puede provocar una acumulación excesiva de posiciones en tendencias unidireccionales fuertes. Se recomienda reducir el parámetro de pyramiding según la tolerancia al riesgo personal.

-

Riesgo de reversión rápida: En condiciones de mercado muy volátiles, pueden ocurrir saltos de precio que superen el nivel de stop loss, provocando pérdidas reales mayores al 1% esperado. Se recomienda reducir el porcentaje de riesgo en mercados de alta volatilidad o añadir filtros adicionales de volatilidad.

-

Sensibilidad a los parámetros: El rendimiento de la estrategia es sensible al período del ATR y al multiplicador. Diferentes combinaciones de parámetros producen resultados muy distintos en diferentes condiciones de mercado. Se recomienda realizar una optimización exhaustiva de parámetros y backtesting para encontrar los mejores parámetros para un mercado específico.

-

Dependencia del mercado con tendencia: Como sistema de seguimiento de tendencias, la estrategia puede generar pérdidas frecuentes en mercados laterales o en rango. Considere añadir un filtro de entorno de mercado para activar la estrategia solo cuando la tendencia esté claramente definida.

-

Riesgo de gestión de capital: Aunque el riesgo individual está limitado al 1%, múltiples grupos de operaciones activos simultáneamente pueden hacer que el riesgo total supere temporalmente el nivel aceptable. Se recomienda establecer un límite de riesgo general adicional, por ejemplo, que la pérdida máxima simultánea no supere el 5% de la cuenta.

Direcciones de optimización de la estrategia

Según el diseño y los riesgos potenciales de la estrategia, se pueden considerar las siguientes direcciones de optimización:

-

Añadir filtro de fuerza de tendencia: Combinar con indicadores como ADX para operar solo cuando la tendencia sea lo suficientemente fuerte, reduciendo señales falsas en mercados laterales. Se puede implementar añadiendo

adxValue = ta.adx(14)y estableciendostrongTrend = adxValue > 25como condición adicional de entrada. -

Relación riesgo-recompensa dinámica: Ajustar automáticamente la relación riesgo-recompensa según la volatilidad del mercado: usar relaciones más altas en períodos de baja volatilidad y más bajas en períodos de alta volatilidad. Se puede hacer calculando la relación entre el ATR a largo plazo y el ATR actual.

-

Añadir mecanismo de obtención de beneficios parciales: Diseñar un sistema de salida parcial, por ejemplo, tomar ganancias del 25% al alcanzar 2 veces la distancia del stop loss, otro 25% a 3 veces, y mantener el 50% restante para el objetivo de 5 veces. Esto puede aumentar la probabilidad general de ganancias.

-

Optimizar condiciones de adición de posiciones: Además de la señal de tendencia, añadir condiciones adicionales para la adición, como requerir un movimiento en la dirección de la tendencia antes de permitir una nueva entrada, evitando apalancarse excesivamente durante consolidaciones de precios.

-

Integrar análisis de múltiples marcos temporales: Añadir confirmación de tendencia de un marco temporal superior, operando solo cuando la tendencia sea consistente en múltiples marcos temporales, mejorando la calidad de las entradas.

-

Añadir límite de exposición máxima: Establecer un límite superior de exposición total de la cuenta; una vez alcanzado (por ejemplo, el 5% del capital total), pausar nuevas señales de entrada hasta que la exposición se reduzca.

-

Optimizar el cálculo del SuperTrend: Considerar el uso de SuperTrend con múltiples períodos o múltiples multiplicadores, combinados en un sistema de votación para mejorar la precisión de la identificación de tendencias.

Conclusión

La estrategia de seguimiento de tendencia SuperTrend con gestión dinámica de capital y relación riesgo-recompensa 5:1 es un sistema de seguimiento de tendencias altamente refinado que combina perfectamente la identificación precisa de tendencias con una gestión científica del capital. Mediante el cálculo dinámico de posiciones, la gestión de operaciones agrupadas y la relación optimizada de 5:1, esta estrategia maximiza la capacidad de capturar tendencias mientras controla el riesgo.

Su principal ventaja radica en su sistema inteligente de gestión de capital, que asegura que cada entrada solo arriesgue un porcentaje fijo del capital, permitiendo al mismo tiempo múltiples adiciones en tendencias fuertes para mejorar las ganancias. El cálculo optimizado del indicador SuperTrend mejora la fiabilidad de la identificación de tendencias, y los diversos mecanismos de salida garantizan una protección eficaz de las ganancias.

Aunque existen algunos riesgos potenciales, como un posible apalancamiento excesivo y la dependencia de mercados con tendencia, estos pueden gestionarse eficazmente mediante las optimizaciones sugeridas, como añadir filtros de fuerza de tendencia, ajustar dinámicamente la relación riesgo-recompensa y establecer límites de exposición máxima.

Para los traders que buscan un método sistemático y científico de seguimiento de tendencias, esta estrategia proporciona un marco sólido que puede aplicarse directamente o servir como base para una personalización adicional. Con una cuidadosa selección de parámetros y un monitoreo continuo, este sistema tiene el potencial de lograr un rendimiento estable y a largo plazo en diversos entornos de mercado.

/*backtest

start: 2024-03-31 00:00:00

end: 2025-03-29 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("Grouped SuperTrend Strategy 5x – All Signals", overlay=true, initial_capital=100000, default_qty_type=strategy.fixed, default_qty_value=0, pyramiding=500, calc_on_order_fills=true)

// INPUTS- 1