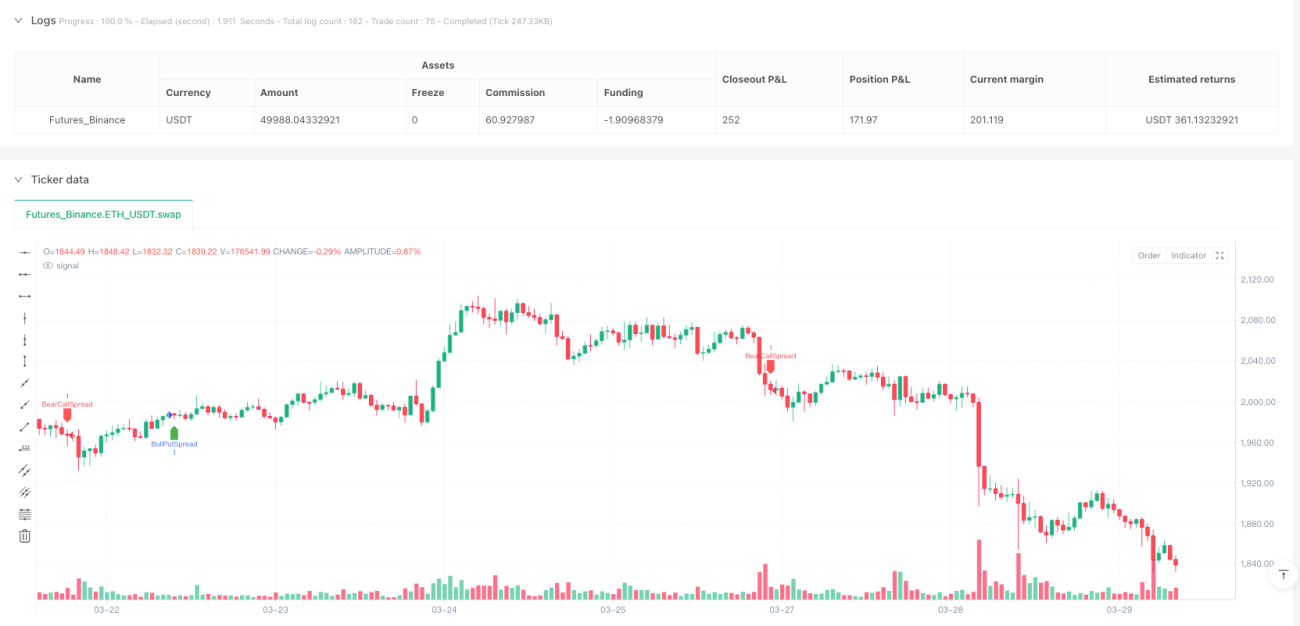

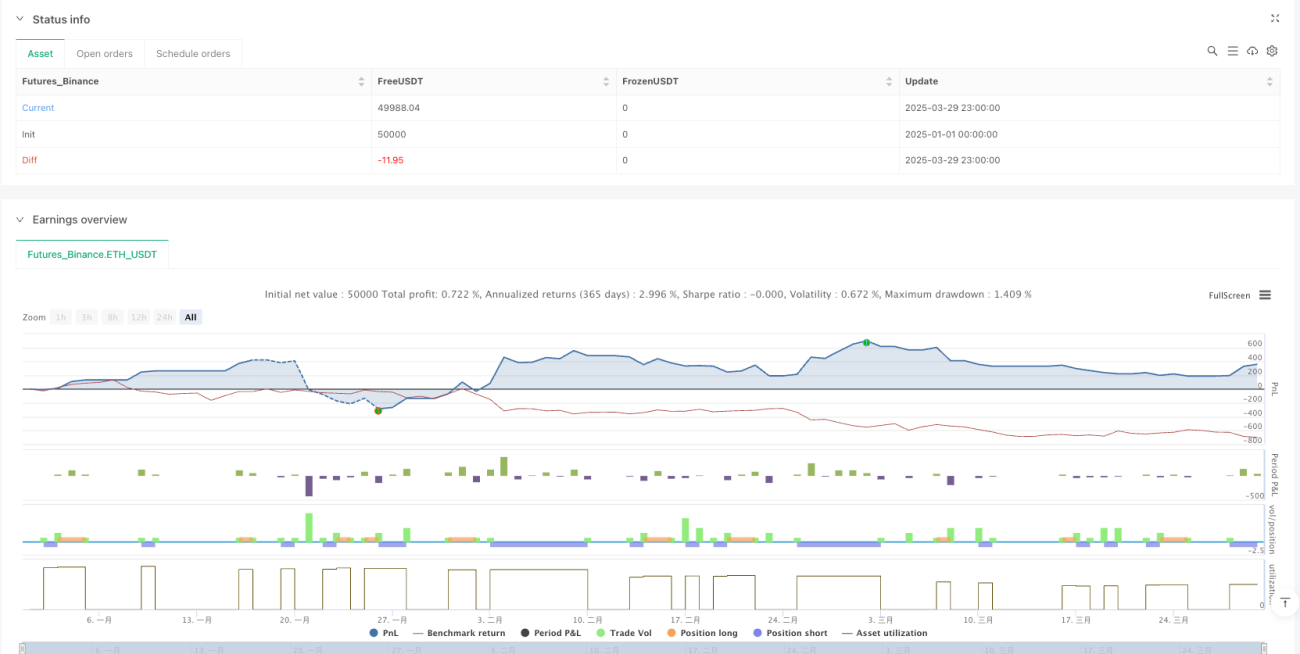

Resumen

La estrategia de venta de opciones con fusión de múltiples indicadores es una estrategia de trading cuantitativo que combina varios indicadores técnicos para la venta de opciones, diseñada específicamente para identificar la dirección de la tendencia del mercado y establecer posiciones de diferencial bajista o alcista en condiciones adecuadas. La estrategia fusiona señales multidimensionales como el cruce de medias móviles, la confirmación de la fuerza de la tendencia, indicadores de momento y el precio promedio ponderado por volumen, mientras utiliza un mecanismo de stop loss dinámico basado en el rango verdadero promedio para gestionar el riesgo. El núcleo de la estrategia es reducir el riesgo de señales falsas mediante la resonancia de múltiples indicadores, entrando al mercado solo cuando se cumplen varias condiciones técnicas simultáneamente, mejorando así la fiabilidad de las señales de trading.

Principio de la Estrategia

El principio central de la estrategia de venta de opciones con fusión de múltiples indicadores es determinar la tendencia del mercado mediante el juicio coordinado de múltiples indicadores y seleccionar la estrategia de opciones adecuada en consecuencia. El principio específico es el siguiente:

-

Sistema de identificación de tendencias: La estrategia utiliza el cruce de las medias móviles exponenciales (EMA) de 20 y 50 períodos para determinar la dirección general del mercado. Cuando la EMA de corto plazo cruza por encima de la EMA de largo plazo, se identifica una tendencia alcista; cuando la EMA de corto plazo cruza por debajo de la EMA de largo plazo, se identifica una tendencia bajista.

-

Verificación de la fuerza de la tendencia: La estrategia introduce el índice direccional promedio (ADX) para verificar la fuerza de la tendencia. Solo cuando el ADX es mayor que 15 se confirma que la tendencia tiene suficiente fuerza para ser seguida.

-

Mecanismo de confirmación de momento: A través del índice de fuerza relativa (RSI) se evita entrar en tendencias débiles o zonas de posible reversión. En una tendencia alcista, se requiere que el RSI sea mayor que 45; en una tendencia bajista, se requiere que el RSI sea menor que 55.

-

Verificación de la posición del precio: Se compara el precio con el precio promedio ponderado por volumen (VWAP). En una tendencia alcista, se requiere que el precio esté por encima del VWAP; en una tendencia bajista, se requiere que el precio esté por debajo del VWAP, para confirmar el sentimiento general del mercado.

-

Construcción de la estrategia de opciones:

- En un mercado alcista, se adopta la estrategia de diferencial bajista (bull put spread), vendiendo opciones put at-the-money o ligeramente out-of-the-money, y comprando opciones put out-of-the-money 200-300 puntos por debajo como protección.

- En un mercado bajista, se adopta la estrategia de diferencial alcista (bear call spread), vendiendo opciones call at-the-money o ligeramente out-of-the-money, y comprando opciones call out-of-the-money 200-300 puntos por encima como protección.

-

Sistema de gestión de riesgos: La estrategia utiliza un stop loss dinámico basado en el rango verdadero promedio (ATR), con un nivel de stop loss establecido en 1.5 veces el ATR, que se ajusta automáticamente según la volatilidad del mercado.

Ventajas de la Estrategia

-

Confirmación de señales multidimensional: La estrategia combina indicadores de cuatro dimensiones: tendencia, fuerza, momento y posición del precio, lo que reduce significativamente las señales engañosas que podría generar un solo indicador, mejorando la calidad de las señales de trading.

-

Gestión de riesgos adaptativa: El mecanismo de stop loss dinámico basado en ATR puede ajustar automáticamente el nivel de protección según la volatilidad del mercado, proporcionando un margen de stop loss más amplio en mercados de alta volatilidad y un margen más ajustado en mercados de baja volatilidad, adaptándose eficazmente a diferentes entornos de mercado.

-

Riesgo limitado en la estrategia de opciones: Al utilizar estrategias de diferencial vertical en lugar de opciones desnudas, la pérdida máxima se limita a un rango conocido, evitando el riesgo ilimitado que podría enfrentar la venta de opciones desnudas.

-

Protección dual contra tendencias y reversiones: Los umbrales del RSI (tendencia alcista >45, tendencia bajista <55) proporcionan una capa adicional de protección contra reversiones del mercado, evitando entrar en el mercado cuando la tendencia se debilita o es probable que se revierta.

-

Lógica clara de la estrategia: Cada componente tiene un rol definido, desde la confirmación de la tendencia hasta la verificación de la fuerza, la confirmación del momento y la verificación de la posición, formando una cadena lógica completa y fácil de entender y optimizar.

-

Ajuste flexible de parámetros: Los parámetros clave de la estrategia, como los períodos de la EMA, el umbral del ADX, el rango del RSI y el multiplicador del ATR, se pueden ajustar según diferentes mercados y marcos temporales, proporcionando una buena adaptabilidad.

Riesgos de la Estrategia

-

Riesgo de ruptura falsa: A pesar del uso de múltiples indicadores de confirmación, en mercados de alta volatilidad, los cruces de EMA aún pueden generar señales falsas. Solución: Se puede aumentar el período de confirmación, requiriendo que la señal de cruce se mantenga durante varios períodos para considerarla válida.

-

Retraso en la respuesta a reversiones de tendencia: El sistema de medias móviles suele tener rezago en las reversiones de tendencia, lo que puede provocar que se salga de la posición solo después de que la tendencia ya haya comenzado a revertirse. Solución: Se pueden introducir indicadores de corto plazo más sensibles como sistema de alerta temprana.

-

Rendimiento deficiente en rangos de negociación densos: En mercados laterales sin una tendencia clara, el rendimiento de la estrategia puede deteriorarse, generando señales que se cancelan mutuamente con frecuencia. Solución: Se puede agregar un filtro de volatilidad para pausar las operaciones cuando se confirme que el mercado está en un rango.

-

Exposición al riesgo sistémico: En caso de colapsos rápidos del mercado o saltos de precios, incluso con la protección de stop loss, el precio de ejecución real puede estar muy por debajo del nivel teórico de stop loss. Solución: Ajustar el ancho del diferencial de opciones, eligiendo un espacio de cobertura más amplio en entornos de alto riesgo.

-

Trampa de optimización de parámetros: La optimización excesiva de los parámetros de la estrategia puede llevar a un sobreajuste a los datos históricos y un rendimiento deficiente en el futuro. Solución: Realizar pruebas retrospectivas en múltiples entornos de mercado y períodos de tiempo, seleccionando configuraciones de parámetros robustas en lugar de las óptimas.

-

Riesgo de liquidez: Bajo ciertas condiciones de mercado, la liquidez de las opciones puede ser insuficiente, dificultando la apertura o el cierre de posiciones a precios ideales. Solución: Elegir series de opciones principales y opciones cercanas al at-the-money, evitando problemas de liquidez de opciones deep out-of-the-money.

Direcciones de Optimización de la Estrategia

-

Agregar un filtro de entorno de mercado: Actualmente, la estrategia utiliza los mismos criterios de juicio en todos los entornos de mercado. Se puede introducir un indicador de volatilidad (como el VIX o la volatilidad histórica) para usar diferentes configuraciones de parámetros y estrategias de opciones en diferentes entornos de volatilidad. Esto permitiría adoptar una postura más conservadora en mercados de alta volatilidad y más agresiva en mercados de baja volatilidad.

-

Optimizar el mecanismo de stop loss: El stop loss actual basado en ATR tiene un multiplicador fijo. Se puede implementar un multiplicador dinámico que se ajuste automáticamente según las condiciones del mercado. Por ejemplo, usar un stop loss más amplio (como 2 veces el ATR) en tendencias alcistas y un stop loss más ajustado (como 1 vez el ATR) en tendencias bajistas, para adaptarse a las características de riesgo en diferentes entornos de tendencia.

-

Integrar el juicio de soporte y resistencia: Los comentarios del código mencionan evitar operaciones cerca de áreas de soporte y resistencia, pero el código real no implementa esta función. Se puede agregar un algoritmo de identificación de soporte y resistencia para evitar establecer posiciones cerca de niveles de precio clave, reduciendo el riesgo de reversiones en puntos técnicos críticos.

-

Introducir un filtro de tiempo: Las opciones tienen una característica de decadencia temporal. Se puede agregar un filtro basado en el período de negociación y la estacionalidad del mercado, evitando eventos importantes o períodos de alta volatilidad. Esto aprovecharía la característica de decadencia del valor temporal de las opciones, mejorando la tasa de éxito de la estrategia.

-

Agregar un mecanismo de objetivo de ganancias: Actualmente, la estrategia solo tiene un mecanismo de salida por stop loss, sin un diseño de salida activa para obtener ganancias. Se puede introducir un mecanismo de salida basado en una tasa de rendimiento objetivo o una reversión de indicadores técnicos, cerrando la posición para asegurar ganancias cuando se alcance el objetivo preestablecido o el mercado comience a mostrar signos de reversión.

-

Optimizar la lógica de selección de opciones: Actualmente, la estrategia selecciona simplemente opciones ATM o 1 OTM. Se puede optimizar la selección de opciones basándose en la sonrisa de volatilidad y la desviación de la volatilidad implícita respecto a la volatilidad histórica, buscando opciones con precios de volatilidad irracionales para mejorar el rendimiento de la venta de opciones.

Resumen

La estrategia de venta de opciones con fusión de múltiples indicadores, al combinar el cruce de EMA, la fuerza de la tendencia (ADX), la confirmación de momento (RSI) y la posición del precio respecto al VWAP, construye un sistema integral de juicio de tendencia del mercado. Basándose en los resultados del juicio, adopta estrategias de diferencial bajista o alcista. La estrategia utiliza un mecanismo de stop loss dinámico basado en ATR para gestionar el riesgo, manteniendo el potencial de ganancias de la venta de opciones mientras controla eficazmente el riesgo a la baja.

La mayor ventaja de esta estrategia radica en su mecanismo de filtrado de múltiples capas, que requiere la confirmación conjunta de varios indicadores para generar una señal de trading, reduciendo eficazmente el riesgo de señales falsas. Además, al adoptar diferenciales de opciones en lugar de opciones desnudas, el riesgo máximo se controla dentro de un rango predeterminado, evitando el riesgo ilimitado que podría enfrentar el vendedor de opciones.

Las direcciones de optimización futuras incluyen la integración de filtros de entorno de mercado, el ajuste dinámico del multiplicador de stop loss, la adición de juicios de soporte y resistencia, la introducción de filtros de tiempo, la incorporación de mecanismos de toma de ganancias activa y la optimización de la selección de opciones basada en la estructura de volatilidad. Estas mejoras aumentarán aún más la robustez y adaptabilidad de la estrategia, permitiéndole mantener un buen rendimiento en diferentes entornos de mercado.

En general, la estrategia de venta de opciones con fusión de múltiples indicadores es un sistema de trading cuantitativo bien estructurado y lógicamente claro, adecuado para traders que desean obtener ingresos por la decadencia del valor temporal de las opciones cuando la tendencia del mercado es clara, mientras controlan eficazmente el riesgo. Mediante la optimización continua y el ajuste de parámetros, esta estrategia tiene el potencial de convertirse en una fuente estable de ingresos.

- 1