Resumen

La estrategia de señales bajistas mejoradas para SPY es un sistema de trading cuantitativo basado en un marco temporal de 5 minutos, diseñado específicamente para el mercado de SPY. Esta estrategia captura señales de caída del mercado mediante un análisis multidimensional de la relación entre el precio y los niveles de resistencia, el indicador RSI, el indicador de momento MACD y el volumen. Cuando el precio se acerca a un nivel de resistencia y se cumplen condiciones bajistas específicas (RSI por debajo de 45, momento MACD a la baja, volumen en ruptura), el sistema genera una señal de venta en corto. La estrategia emplea un mecanismo de salida dinámico basado en el ATR (Average True Range), gestionando eficazmente el riesgo mediante niveles adaptativos de take-profit y stop-loss. Su principal ventaja radica en la precisión del momento de entrada y su capacidad de control de riesgo, permitiendo capturar oportunidades de beneficio estables durante las tendencias bajistas del mercado.

Principio de la estrategia

El principio de funcionamiento de esta estrategia se basa en la verificación coordinada de múltiples indicadores técnicos, incluyendo los siguientes elementos clave:

-

Identificación de niveles de resistencia: El sistema determina el nivel de resistencia calculando el precio máximo durante un período de retroceso específico (20 períodos por defecto). Cuando el precio se acerca a la resistencia (dentro de un rango del 1% por debajo de la resistencia) o la cruza a la baja, se cumple la primera condición de entrada.

-

Filtro RSI: La estrategia requiere que el indicador RSI (20 períodos) esté por debajo de un umbral predefinido (45 por defecto), asegurando que el mercado se encuentre en un estado relativamente de sobreventa o neutral-bajista.

-

Confirmación de momento MACD: Se utiliza el MACD (12,26,9) para determinar la dirección del momento. Cuando la línea MACD está por debajo de la línea de señal, indica que el precio tiene un momento a la baja, alineándose con la dirección de la estrategia bajista.

-

Verificación de volumen: La estrategia requiere que el volumen actual supere un múltiplo específico (1,5 veces por defecto) de la media móvil simple de volumen de 20 períodos, garantizando suficiente participación del mercado para respaldar el movimiento del precio.

-

Mecanismo de salida dinámico: Se utiliza el ATR de 14 períodos para calcular niveles dinámicos de take-profit y stop-loss. El objetivo de take-profit se establece como el precio de entrada menos el ATR multiplicado por el multiplicador de ganancias (1,5 por defecto), mientras que el stop-loss es el precio de entrada más el ATR multiplicado por el multiplicador de pérdidas (1,0 por defecto).

Cuando todas las condiciones se cumplen simultáneamente, la estrategia genera una señal de entrada en corto y gestiona la operación según las condiciones de salida dinámicas predefinidas.

Ventajas de la estrategia

-

Confirmación multidimensional de señales: La estrategia combina precio, indicadores técnicos y volumen para un análisis multidimensional, filtrando eficazmente señales falsas y mejorando la calidad de las operaciones. La combinación de precio cerca de la resistencia, RSI bajo, MACD a la baja y volumen elevado permite capturar oportunidades reales de venta en corto.

-

Precisión en el momento de entrada: Al identificar la relación entre el precio y el nivel de resistencia, la estrategia permite entrar en puntos de reversión técnica precisos, aumentando la probabilidad de ganancias.

-

Gestión dinámica del riesgo: El uso de take-profit y stop-loss dinámicos basados en ATR adapta la gestión del riesgo a la volatilidad del mercado, ofreciendo stops más amplios en entornos de alta volatilidad y más ajustados en entornos de baja volatilidad, optimizando la relación riesgo-beneficio.

-

Alta adaptabilidad: Los parámetros de la estrategia son altamente ajustables. Los usuarios pueden modificar el umbral RSI, el múltiplo de volumen y los multiplicadores ATR según las condiciones del mercado y su tolerancia al riesgo, logrando una optimización flexible.

-

Enfoque en operaciones de alta calidad: Las condiciones estrictas de la estrategia evitan el exceso de operaciones, centrándose en capturar oportunidades de venta en corto con alta probabilidad, reduciendo costos de transacción e interferencias emocionales.

Riesgos de la estrategia

-

Riesgo de ruptura falsa: El precio puede superar temporalmente la resistencia y luego rebotar rápidamente, generando señales falsas. Una solución es agregar un filtro temporal, requiriendo que el precio se mantenga por debajo de la resistencia durante un cierto tiempo, o incorporar patrones de velas como confirmación adicional.

-

Riesgo de operar en contra de la tendencia: Vender en corto durante un mercado fuertemente alcista puede enfrentar subidas continuas. Se recomienda añadir un filtro de tendencia a largo plazo, deshabilitando la estrategia o elevando los umbrales de señal en tendencias alcistas.

-

Sensibilidad a los parámetros: El rendimiento de la estrategia es sensible a cambios en parámetros como el umbral RSI o el múltiplo de volumen. Se sugiere realizar backtesting histórico completo y análisis de sensibilidad para encontrar la combinación óptima de parámetros, y verificar periódicamente su validez.

-

Riesgo de liquidez: Durante períodos de bajo volumen de negociación, la condición de ruptura de volumen puede no ser fiable. Una solución es agregar restricciones en la selección de horarios de negociación, evitando períodos con baja liquidez.

-

Stop-loss dinámico insuficiente: Un único multiplicador de ATR puede no ser óptimo en diferentes entornos de mercado. Se puede considerar un multiplicador ATR adaptativo basado en la volatilidad, o ajustar dinámicamente el stop-loss en función de la fuerza de la tendencia.

Direcciones de optimización de la estrategia

-

Filtro de tendencia: Incorporar un mecanismo de determinación de tendencia a largo plazo, como la relación de medias móviles de 20/50 períodos o indicadores de tendencia de plazos mayores, asegurando que la estrategia opere en la dirección general del mercado y evitando operar en contra de la tendencia. Esto puede aumentar la tasa de aciertos y reducir pérdidas innecesarias.

-

Filtro de tiempo: Añadir un filtro horario para evitar períodos específicos del mercado, como los primeros 30 minutos de apertura o durante la publicación de datos económicos importantes, ya que la volatilidad en estos momentos suele ser impredecible y puede afectar negativamente el rendimiento de la estrategia.

-

Parámetros adaptativos: Implementar un mecanismo de adaptación de parámetros basado en la volatilidad del mercado, por ejemplo, aumentando el umbral RSI o el múltiplo de volumen cuando la volatilidad aumenta, permitiendo que la estrategia se adapte mejor a los cambios del entorno.

-

Confirmación mejorada de señales: Considerar agregar análisis de patrones de velas o patrones de acción del precio como señal de confirmación adicional, aumentando la precisión de la entrada. Por ejemplo, requerir la presencia de patrones de velas bajistas como "Estrella Vespertina" o "Patrón de Engulfing Bajista" cerca del punto de entrada.

-

Estrategia de salida por partes: Optimizar el mecanismo de salida único actual implementando una salida escalonada. Por ejemplo, cerrar una parte de la posición cuando el precio alcanza un cierto nivel de ganancias, y mover el stop-loss de la posición restante al precio de costo o a un nivel de beneficio, bloqueando efectivamente parte de las ganancias y permitiendo que el resto continúe creciendo.

-

Análisis de múltiples marcos temporales: Integrar confirmación de señales de marcos temporales superiores (por ejemplo, 15 minutos, 1 hora) para asegurar que las señales a corto plazo sean coherentes con la tendencia de marcos mayores, mejorando la robustez de la estrategia.

Resumen

La estrategia de señales bajistas mejoradas para SPY es un sistema de trading cuantitativo eficiente basado en múltiples indicadores técnicos y condiciones de entrada precisas. Mediante el análisis integral de la relación precio-resistencia, RSI, momento MACD y cambios de volumen, la estrategia puede capturar oportunidades de venta en corto de alta probabilidad en el mercado. Su mecanismo de gestión de riesgo dinámico basado en ATR proporciona niveles adaptativos de take-profit y stop-loss, equilibrando eficazmente el riesgo y la rentabilidad.

La principal ventaja de la estrategia radica en su estricto filtro de condiciones de entrada y su precisa sincronización, evitando el exceso de operaciones y las interferencias emocionales. Al mismo tiempo, su adaptabilidad y parámetros ajustables le permiten adaptarse a diferentes entornos de mercado. No obstante, los usuarios deben tener en cuenta los riesgos potenciales como rupturas falsas, operaciones en contra de la tendencia y sensibilidad a los parámetros, y realizar optimizaciones específicas según el rendimiento real de las operaciones.

Mediante la incorporación de filtros de tendencia, filtros de tiempo, parámetros adaptativos y análisis de múltiples marcos temporales, el rendimiento de la estrategia puede mejorarse aún más. En general, se trata de una estrategia de trading cuantitativo con un concepto claro, lógica rigurosa y valor práctico, adecuada para traders experimentados que la apliquen en operaciones reales con una gestión de riesgo adecuada.

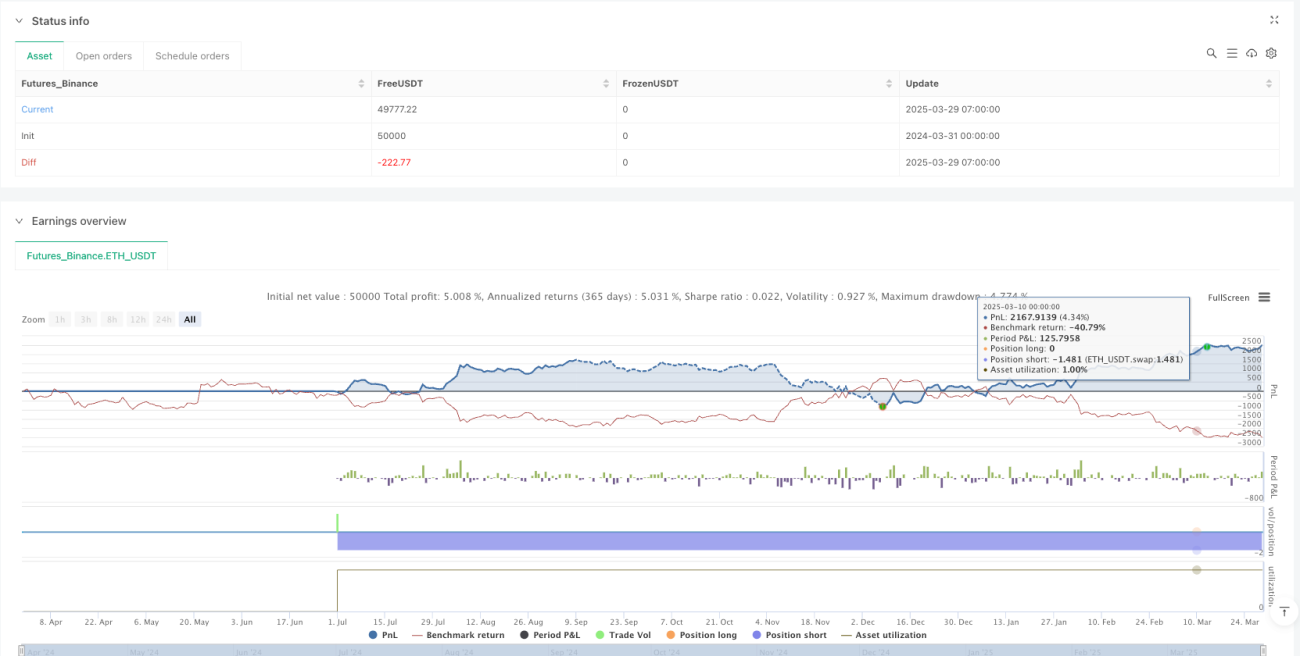

/*backtest

start: 2024-03-31 00:00:00

end: 2025-03-29 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("SPY Enhanced Short Signals – Fixed", overlay=true, initial_capital=100000, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// ===== Inputs =====- 1