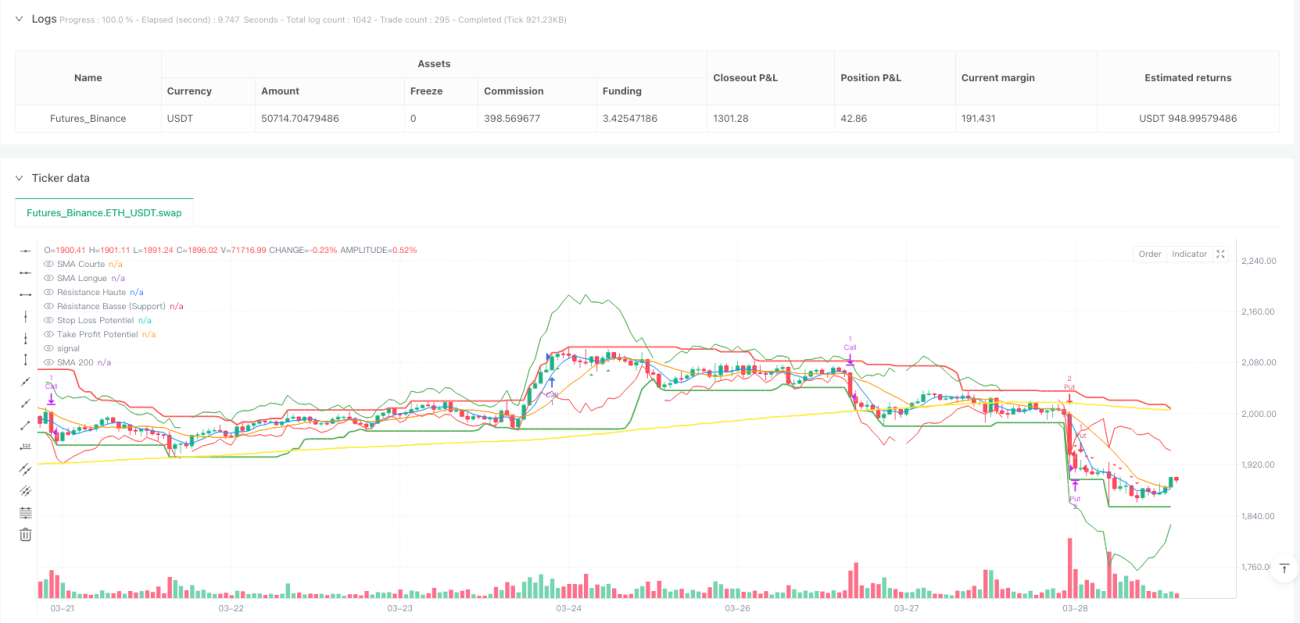

Resumen

Esta estrategia es una estrategia de predicción de tendencias a corto plazo multidimensional, centrada en utilizar el efecto sinérgico de múltiples indicadores técnicos para identificar y predecir cambios de tendencia a corto plazo en los mercados financieros. La estrategia integra herramientas clave de análisis técnico como la media móvil simple (SMA), el índice de fuerza relativa (RSI), el índice direccional promedio (ADX), el rango verdadero promedio (ATR), el indicador de convergencia/divergencia de medias móviles (MACD) y el oscilador estocástico (Stochastic), con el objetivo de mejorar la precisión y fiabilidad de las señales de trading.

Principio de la estrategia

El principio central de esta estrategia se basa en el análisis sinérgico de múltiples indicadores técnicos y un mecanismo de confirmación de tendencia. Las señales de trading se generan considerando de forma integral los siguientes factores clave:

- Cruce de medias móviles de corto y largo plazo

- Estado de sobrecompra/sobreventa del RSI

- Cambios en la línea MACD y la línea de señal

- Indicador de impulso del oscilador estocástico

- Fuerza de la tendencia según ADX

- Tendencia general del mercado según la media móvil de 200 períodos

- Volatilidad reciente del mercado

La estrategia calcula dinámicamente los puntos potenciales de entrada, los niveles de stop loss y take profit, y ajusta estos parámetros clave en función de la volatilidad reciente del mercado, logrando así una gestión de riesgos y una ejecución de las operaciones.

Ventajas de la estrategia

- Análisis integral multi-indicador: al integrar múltiples indicadores técnicos, reduce el riesgo de señales erróneas que podría generar un solo indicador.

- Gestión dinámica del riesgo: los mecanismos de stop loss y take profit basados en ATR permiten ajustar el tamaño de la posición según la volatilidad del mercado.

- Marco temporal flexible: admite diferentes períodos de negociación, desde 5 minutos hasta 4 horas.

- Tamaño de posición adaptativo: ajusta dinámicamente el tamaño de la posición según el capital disponible y el porcentaje de riesgo por operación.

- Confirmación de la fuerza de la tendencia: mediante el indicador ADX se confirma la validez de la tendencia, evitando operar con frecuencia en mercados laterales.

Riesgos de la estrategia

- La complejidad de múltiples indicadores puede provocar retrasos en la generación de señales.

- En entornos de mercado altamente inestables, los indicadores pueden dar señales contradictorias.

- Los resultados del backtesting pueden no representar completamente el rendimiento real futuro de las operaciones.

- El uso de apalancamiento puede amplificar significativamente las pérdidas.

- No se consideran factores fundamentales ni eventos inesperados del mercado.

Direcciones de optimización de la estrategia

- Introducir algoritmos de aprendizaje automático para ajustar dinámicamente los pesos de los indicadores.

- Añadir más indicadores fundamentales y de sentimiento.

- Desarrollar algoritmos de gestión de posiciones más inteligentes.

- Personalizar parámetros para diferentes mercados y tipos de activos.

- Integrar análisis de noticias en tiempo real y sentimiento en redes sociales.

Conclusión

Se trata de una estrategia de predicción de tendencias a corto plazo multidimensional y basada en datos, que mediante una combinación compleja de indicadores técnicos y un mecanismo dinámico de gestión de riesgos, busca mejorar la precisión y fiabilidad de las decisiones de trading. Aunque la estrategia presenta ventajas teóricas significativas, en la práctica se debe actuar con cautela y realizar backtesting y optimización de forma continua.

- 1